Оригинальное название: Navigating a Bubble

Автор: Майкл Лебовиц via RealInvestmentAdvice.com,

Некоторые эксперты предупреждают, что, учитывая чрезвычайно высокие оценки акций, нужно продавать все. Тем не менее, несмотря на ту же информацию, другие эксперты не проявляют особого беспокойства и считают, что бычий рынок должен продолжать работать. Резкое противоречие мнений на сегодняшнем рынке оставляет многих инвесторов в замешательстве и беспокойстве о том, что делать.

Основываясь на оценках, нельзя отрицать, что мы находимся в пузыре. Это примечательно само по себе, но это не говорит нам, что произойдет дальше. Завтра может наступить день, когда оценки начнут возвращаться к своим историческим нормам. Или оценки могут стать еще более экстремальными, и бычий рынок может превзойти все ожидания, прежде чем, наконец, вернется к реальности.

Мы считаем, что в таких условиях предпочтительнее активный инвестиционный подход. При таком подходе признается, что по мере увеличения оценок коэффициент риска/вознаграждения для инвесторов ухудшается, что делает все более важным соблюдение технического анализа, допусков к риску, инвестиционных правил и торговых сигналов. С этим пониманием растущих рисков, наряду с потенциалом для высоких краткосрочных доходов и инструментов для навигации и ограничения спадов, мы можем продолжать реализовывать выгоды во время сильных бычьих рынков и переходить к защитному режиму, когда начинается медвежий рынок.

Начнем с предупреждения о сегодняшних высоких оценках. Затем мы делаем разворот и объясняем, почему продажа сейчас может быть не лучшим шагом.

Оценки в перспективе

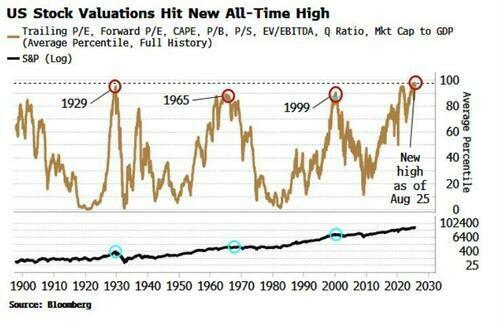

Первый график ниже показывает, что P / E и CAPE (P / E на основе последних 10 лет заработка) значительно выше, чем все другие уровни с 1950 года, за исключением 1999 года. Теперь они соответствуют тем, что были в 2022 году. Хотя они не показаны, они также значительно выше пика 1929 года.

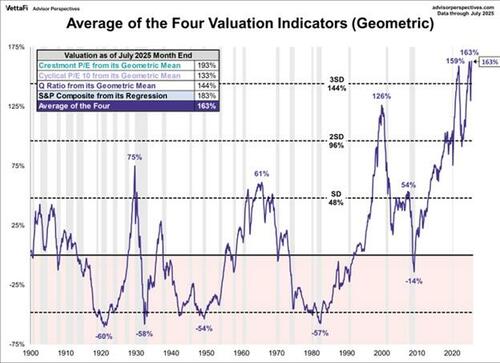

Следующий график из нашего отчета Bull/Bear Report показывает, что средние оценки, измеряемые индексом восьми коэффициентов, находятся на самом высоком уровне за всю историю.

Немного отличается от предыдущего графика, но следующий график доставляет то же сообщение.

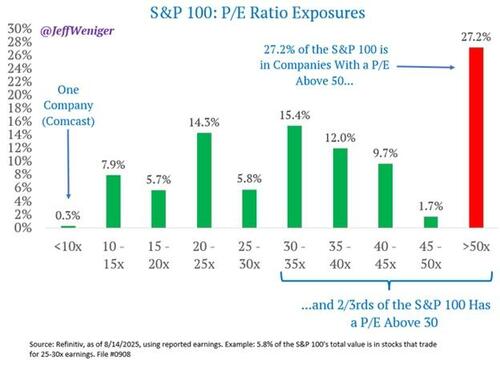

66 из 100 крупнейших акций по рыночной капитализации (S & P 100) имеют P / E более 30, а более четверти имеют P / E более 50.

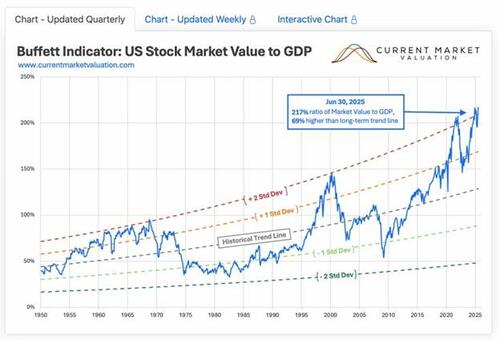

Индикатор Уоррена Баффета, который измеряет отношение общей рыночной капитализации к ВВП, находится на рекордно высоком уровне.

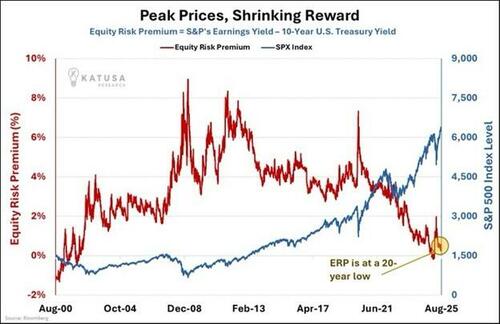

Премия за риск акций близка к нулю, что означает, что вознаграждение за владение акциями по облигациям незначительно.

После просмотра этих графиков заманчиво продавать. Проблема в том, что все метрики оценки, которые мы используем, наряду со многими другими, являются ненадежными торговыми инструментами. В долгосрочной перспективе высокие оценки часто предсказывают плохую доходность, однако в краткосрочной перспективе дорогие оценки могут стать еще дороже.

Оценки являются плохими временными инструментами

В августе 1997 года коэффициент CAPE достиг 32,77, что соответствует предыдущему рекордному максимуму, установленному непосредственно перед Великой депрессией. Хотя некоторые эксперты в то время предупреждали, что рынок рухнет, как это было в 1929 году, бычий рынок в значительной степени игнорировал эти опасения. С августа 1997 года до пика пузыря доткомов в 2000 году рынок вырос более чем на 50%. Кроме того, чрезвычайно высокое соотношение CAPE взлетело после предыдущего пика до 44.

Те, кто покинул рынок в 1997 году, были в конечном итоге вознаграждены в 2003 году, когда S&P 500 торговался по цене ниже точки продажи. Тем не менее, инвестор с сильным набором торговых инструментов мог бы участвовать в большей части увеличения на 50%, смягчил значительную часть последующего снижения и в конечном итоге опередил тех, кто рано перешел на наличные деньги.

Чтобы продемонстрировать, как может работать простая стратегия, мы используем один из наших надежных инструментов: еженедельные 13- и 34-недельные скользящие средние. Когда краткосрочное среднее выше долгосрочного среднего, рынок находится в бычьем тренде. И наоборот, пришло время снизить риск, когда более короткое среднее падает ниже долгосрочного среднего. На графике ниже показана оценка 1997 года, пик рынка и активация сигнала продажи.

С 1997 года до пика в 2000 году наш индикатор выдал три сигнала о продаже. В результате снижение риска в конце 1998 года привело бы к кратковременному снижению производительности. Второй сигнал, появившийся в конце 1999 года, был кратковременным и оказывал минимальное влияние на общую производительность. Третий и самый значительный сигнал появился после того, как индекс S&P упал с 1550 до 1400. Удержание акций после пика означало бы пожертвовать некоторыми выгодами. Тем не менее, сигнал продажи предотвратил большую часть снижения на 50%. Несмотря на волатильность доходности, эта торговая стратегия превзошла бы наличность с 1997 по 2003 год.

Прогнозирование возвратов

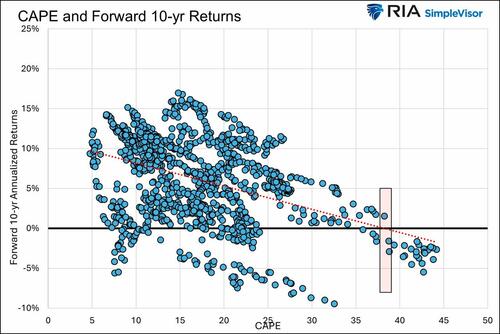

Оценки служат необходимыми инструментами управления капиталом при рассмотрении долгосрочных перспектив. Приведенный ниже график иллюстрирует ежемесячную связь между коэффициентом CAPE и годовой доходностью форварда за десять лет. Это показывает, что в течение десяти лет инвесторы, как правило, выигрывают от покупок по низкой оценке и сталкиваются с плохими результатами при покупке по высокой оценке. Как указывает красное затенение, текущий CAPE предполагает мрачный десятилетний прогноз, особенно с учетом того, что инвестор может купить безрисковую 10-летнюю казначейскую облигацию с доходностью более 4%.

Хотя история говорит о том, что общая доходность в течение следующих десяти лет, вероятно, будет низкой, она не раскрывает путь этих доходов. Может ли рынок снизиться на 60% в 2026 году, за которым последует устойчивый бычий бег в течение оставшихся девяти лет, или он может расти еще пять лет, прежде чем столкнется с турбулентностью?

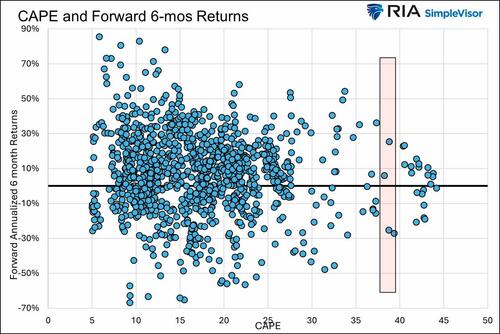

Приведенный ниже график разброса показывает, что доходность в течение следующих шести месяцев непредсказуема, не похожа на доходность в течение десятилетнего периода. Как мы подчеркиваем, годовая доходность от предыдущих случаев с аналогичными оценками к сегодняшнему варьировалась от почти -30% до +30%.

Резюме

Записи должны быть побиты, как говорится. Просто потому, что оценки достигают предыдущих записей, не означает, что они не превзойдут их. Они сделали это в 1929 и 1999 годах, и вскоре могут сделать это снова. И наоборот, учитывая наши текущие высокие оценки, мы должны ожидать плохую будущую доходность. Такое сопоставление высказываний приводит к осторожному подходу.

Мы понимаем обе стороны медали. В то время как риски растут, есть вторичный риск для тех, кто не участвует, что рынки могут продолжать двигаться вперед. Учитывая неопределенность, мы предпочитаем придерживаться тренда. Это не значит, что мы слепо покупаем рынок. Нет, мы давно на рынке и внимательно следим за нашими многочисленными показателями. Мы можем и хотим продавать и снижать риски, когда наступает время.

Мы не будем называть вершину идеально. Тот, кто утверждает, что может, лжет. Наша цель состоит в том, чтобы догнать быка и, вероятно, немного превысить его пик, уменьшить наше воздействие и оставаться недораспределенным до тех пор, пока рынок не покажет четкие признаки процесса дна. Мы не знаем, когда рынок достигнет пика или насколько глубоко будет коррекция. Тем не менее, мы рады, что у нас есть правильные инструменты и правила, которые помогут нам получить большую часть преимуществ и ограничить большую часть недостатков.

Тайлер Дерден

Свадьба, 09/03/2025 - 14:00

![Nielegalna plantacja marihuany zlikwidowana w Bieszczadach. 39-latkowi grozi 10 lat więzienia [ZDJĘCIA]](https://esanok.pl/wp-content/uploads/wp-post-thumbnail/bL4WkU.jpg)