Головы, которые я умный, хвосты, которые я глупый

Питер Чир из Academy Securities

Так было на этой неделе на многих уровнях. Может быть, это было потому, что я путешествовал, поэтому я не смотрел на свои экраны каждую минуту дня, но я думаю, что это было больше, чем это.

Не было недостатка в возможностях чувствовать себя умным или глупым, пока не прошли дни (если только вы не продаете свои торговые сигналы в Twitter, и в этом случае вы, по-видимому, прибили каждый ход).

В то время как мы обсуждали Catalysts and Landings в минувшие выходные, этот рынок имел некоторые своеобразные взгляды на заголовки и часто переворачивался с оценки (или, по крайней мере, на чем фокусировались рыночные цены).

Чему мы действительно научились?

Для меня есть два ключевых вывода:

Ликвидность ужасна. Хотя поток новостей был интересным, он, похоже, не оправдывал так много ходов на 0,5% или больше! Особенно некоторые крупные развороты, которые произошли в течение часа. Казалось, что каждый достаточно большой поток (программная торговля) способен перемещать рынок непропорционально больше, чем следует ожидать.. Добавьте к этому тот факт, что «перебалансировка ETF с использованием заемных средств» стала общей дискуссией, поскольку трейдеры пытаются подтолкнуть рынки, создавая более крупные «продажи в дни закрытия» ордеров в дни падения или «покупки в дни закрытия» ордеров в дни роста. С тех пор Я не обращал минутного внимания на экраны, я не могу быть уверен. Но я бы поспорил, что опционы на 0 дней до истечения срока действия были «оружием выбора» при попытке подтолкнуть рынки к закрытию.. Для тех, кто не слишком знаком с ETF с кредитным плечом, тем, кто говорит, что доставляет 2X дневной доходности какого-либо индекса (или все чаще, некоторых отдельных акций), им нужно покупать больше акций в конце дней и продавать акции в конце дней закрытия, чтобы доставить 2X на следующий день (при условии отсутствия притока или оттока). Это добавляет волатильности и создает «зависимое от пути» сопротивление этим типам ETF.

Теперь мы можем говорить о конечной ставке по фондам ФРС и пути ее достижения. Хотя мы утверждали, что ФРС должна была снизить ставки в июле, кажется неизбежным, что ФРС сократится в сентябре. Единственный "вопрос" в сентябре - будет ли это 25 или 50. Рынок ценится с 35% вероятностью 50 б.п. Так как мой любимый путь был 25 или даже 50 в июле с паузой в сентябре, Я, наверное, должен склониться к 50 б/с. Но я не могу. Я слышал, как кто-то предложил 50, с инакомыслием (кто-то, кто сделал бы только 25), что кажется интересным путем. Тем не менее, с инфляцией все еще значительно выше 2% (снижение этого числа является вопросом выборов), и много захватывает (в значительной степени законным), что для многих пунктов официальные показатели инфляции значительно ниже, чем опытная инфляция за последние пару лет. 50 потребуют очень слабых данных о рабочих местах по всем направлениям.

Теперь у нас есть снижение цен на следующие 8 встреч.. Первый раз, когда у нас возникают сомнения относительно возможности сокращения, это 50% вероятность того, получим ли мы его в сентябре следующего года. Рынок оценивает 8 сокращений, или 200 б/с, в течение следующих 8 встреч (он почти делает это на 7 встречах). Станут ли данные настолько устойчивыми, что ФРС сможет действовать без пауз или даже делать одну или две из 50? Это кажется слишком «оптимистическим» для ценообразования на рынках (или слишком пессимистическим для экономики). Хотя, что несколько удивительно, учитывая, что Пауэлл дал добро, вероятность не так сильно изменилась с прошлой пятницы.

Чему еще мы научились?

Две вышеперечисленные вещи (абизмальная ликвидность и то, что разговор теперь может перейти ко времени достижения конечной стоимости) были двумя наиболее важными вещами. Но мы узнали и некоторые другие вещи:

Сезон заработка длиннее, чем когда-либо. Сезон заработка стал скучным, когда подавляющее большинство компаний (и многие из них) опубликовали прибыль. Я не уверен, является ли NVDA последней компанией, но это, конечно, не самая последняя. NVDA выйдет после закрытия в среду. Эти доходы, скорее всего, станут основным катализатором для этого рынка. Мы слышим больше от компаний, приписывающих часть своего успеха использованию ИИ, что действительно обнадеживает. Тем не менее, это может быть более важным для повышения оценки пользователей, чем поставщиков, учитывая увеличение запасов для компаний, участвующих в пространстве поставщиков ИИ - от чипов до облаков, центров обработки данных и коммунальных услуг.

В качестве побочного примечания, я должен признать (еще раз), что я никогда бы не подумал, что вы могли бы генерировать 50 миллионов долларов в год, просто запустив ETF с кредитным плечом к одной акции, чего NVDL достигла. Это, вероятно, объясняет запуск MSTX, который уже накопил AUM в размере 127 миллионов долларов при соотношении расходов 1,29%. Я поклялся себе, что сегодня не буду ссылаться ни на какие песни, но я не могу выбросить из головы песню Dire Straits «Money for Nothing». Я действительно не понимаю необходимость (или, на самом деле, привлекательность) ETF, привлеченных к одной акции, но очевидно, что я просто ошибаюсь по требованию!

Неверие в данные. После гораздо более масштабного, чем обычно, ежегодного пересмотра данных об учреждении NFP (помимо уже больших ежемесячных пересмотров в сторону понижения), кто-нибудь когда-нибудь будет доверять этому отчету о работе? Несоответствия и отсутствие согласованности в данных были давними темами в T-Report. Концепция Мусор внутри, мусор наружу Вот почему мы тратим так много времени на изучение данных. Независимо от того, насколько хороша ваша модель в сборе данных и правильном прогнозировании результатов, она требует хороших данных. Мы будем продолжать изучать данные, как всегда, но мы думаем, что у нас будет больше людей, делающих это вместе с нами, так как многие из нас (включая, по-видимому, председателя ФРС - см. Ревизии и Джексон Хоул) теперь изо всех сил пытаются сформулировать нарратив «труд силен». Опять же, мне жаль экономистов, которые пропустили первоначальные цифры на 100 000 или более. После ежемесячных пересмотров и ежегодного пересмотра они, вероятно, оказались довольно чертовски близки.! И, похоже, мы все должны уделять больше внимания ADP.

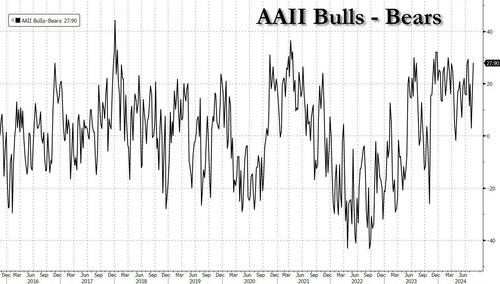

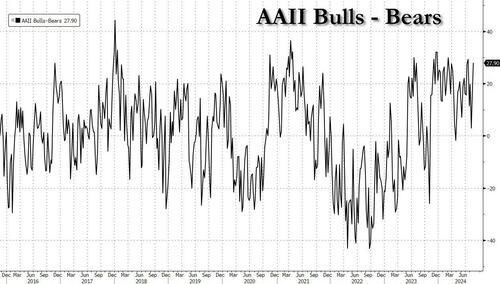

Быстрое колебание. AAII Investment Sentiment Survey находится чуть ниже 17 июля, что, на мой взгляд, было самым высоким показателем в этом году. Медвежья сторона почти такая же низкая, как и раньше. Как правило, это противоположные сигналы. В то время как размер не такой, каким он был в свое время, обратные ETP, такие как SVIX и SVXY, видели массовые притоки (близкие к утроению своих акций). Далеко не ясно, что «болевая торговля» — это более низкие цены на акции.

Никого не волнует большая плохая японская иена.. Иена закрылась в пятницу на 144.37, чуть выше минимума 144.18 5 августа, когда люди все еще заботились об этой торговле! Хотя мы думали, что это было преувеличено, и были бы шокированы, если бы кто-то перезагрузился на эту сделку, Похоже, нам следует обратить некоторое внимание, потому что Банк Японии не может связать свою денежно-кредитную политику. (что указывает на необходимость ограничения) ФРС (которая явно движется в другом направлении).

Мы можем начать покупать льготников по более низким ставкам.. На этой неделе индекс Russell 2000 показал хорошие результаты (рост на 3,6%), но индекс регионального банка KBW вырос еще больше (5%). Коммерческая недвижимость должна быть стабильной и снова может стать большой возможностью для инвесторов. Последний «отскок в небольших кепках и стоимостных акциях» был похож на массивный ветер QQQ против IWM (Nasdaq 100 против Russell 2000), но это казалось более спокойным, упорядоченным и рациональным.

Рынки согласны с нами в том, что слишком рано оценивать результаты выборов." В то время как мы продолжаем слышать некоторые разговоры о торговле «Трампом» или «Харрисом», кажется, что рынки не всегда оценивают что-либо. Я знаю это, потому что:

У нас есть еще 10 недель, и многое может измениться.

Еще слишком рано даже говорить о том, какие предвыборные обещания кандидаты серьезно относятся (мы все еще находимся на стадии потворства и пробного шара), не говоря уже о том, что может иметь отдаленную возможность превратиться в законодательство.

Нижняя линия

Удачи и ожидайте большей волатильности. Если я эмитент долга, я продаю то, что могу, потому что, несмотря на то, что мой почтовый ящик начинает наводняться предупреждениями о дефиците, 10-летняя доходность составляет 3,8%, а спреды по-прежнему привлекательны.

ФРС может многое сделать, и, вероятно, сделает, но я все еще ожидаю, что ФРС будет медленно реагировать на меняющиеся экономические условия (когда они укажут на большее смягчение). Кроме того, как акции, так и облигации опередили себя, потому что они устанавливают цены в ФРС, которые должны произойти раньше (или легче), чем это может произойти (когда и если это необходимо).

Если это то, что мы получаем в течение медленного лета, я не могу дождаться, чтобы увидеть, как выглядят сентябрь и октябрь!

Тайлер Дерден

Солнце, 08/25/2024 - 12:50