Обещанная рецессия... Так где же он?

Автор Лэнс Робертс через RealInvestmentAdvice.com,

За последние три года экономический диалог стал "обещал рецессию. "Если бы вы читали заголовки, отслеживали опросы экономистов или даже слушали стратегов Уолл-стрит, вы бы предположили, что спад неизбежен. Многие инвесторы, блоггеры и ютуберы имели «Парад ужасов» Обещание рецессии только на горизонте. Логика была достаточно простой. Федеральная резервная система агрессивно подняла ставки с нуля, инфляция подскочила до четырехдесятилетних максимумов, кривая доходности перевернулась на самый длинный период в истории, производственные исследования рухнули, а акции вышли на медвежий рынок в 2022 году. Исторически эти условия были надежными предвестниками экономической боли.

И все же, вот мы здесь, в конце 2025 года, и экономика США все еще стоит. ВВП остается в целом положительным, безработица относительно низкая, а рынки акций находятся на рекордно высоком уровне. Если «Обещанная рецессия» Этого не произошло бы, и для многих инвесторов это было бы невозможно. «Рецессия, которая не наступила»Это стало одним из главных сюрпризов этого цикла.

Но означает ли это, что мы полностью избежали этого? Или спад все еще скрывается, задерживаясь искажениями политики и фискальной щедростью?

Я хочу решить этот вопрос сегодня, потому что то, как мы отвечаем на него, имеет значение для стратегии портфеля. Обаспад и отсутствие рецессии Дела заслуживают внимания. Каждый из них имеет свои собственные вероятности, риски и рыночные последствия.

Почему рецессия выглядит правдоподобной

Начнем с медвежьего дела.

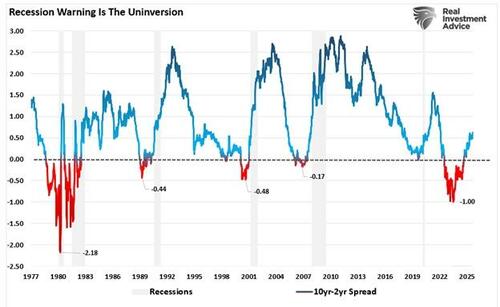

История говорит нам, что рецессия почти всегда следует, когда кривая доходности инвертирует, ну, технически, это когда она инвертирует ООН. Тем не менее, начиная с 1960-х годов, каждая устойчивая инверсия сопровождалась экономическим спадом, иногда быстро, иногда с отставанием. Инверсия, которая началась в 2022 году, была самой глубокой и долгой, которую мы когда-либо испытывали. Если этот сигнал по-прежнему имеет значение, то логично ожидать появления экономической слабости.

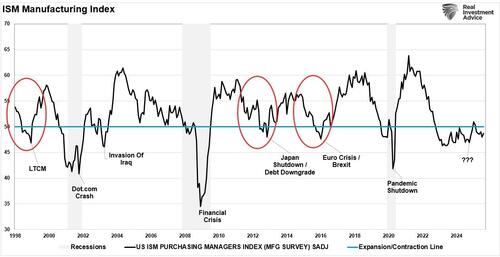

Кроме того, производственная деятельность находилась на территории сокращения в течение большей части последних трех лет. Индекс производства ISM, долгое время рассматривавшийся как ведущий индикатор, зафиксировал 26 месяцев подряд ниже 50 до начала 2025 года, ненадолго поднялся, а затем снова скатился в сокращение. Исторически сложилось так, что такая постоянная слабость не возникает в вакууме. Обычно это проявляется в корпоративных доходах, найме и доверии потребителей.

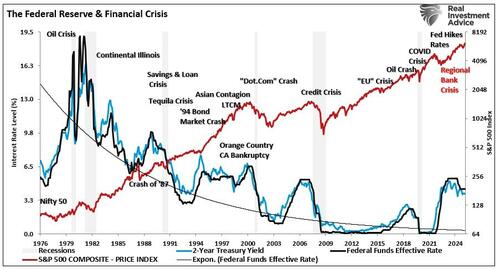

Кроме того, была добавлена роль ужесточения ФРС. Денежно-кредитная политика работает с "долгие и переменные задержки. " Самый агрессивный туристический цикл за последние четыре десятилетия всегда требует времени для фильтрации кредитных рынков, расходов домашних хозяйств и корпоративных балансов. Постпандемические искажения и огромный бюджетный дефицит, возможно, увеличили отставание, но мы должны ожидать, что эффект не был отменен.

Если говорить о дефиците, то это уже другой вопрос. Вашингтон эффективно проводит стимулирование на кризисном уровне, несмотря на растущую экономику. Федеральные расходы помогли замаскировать слабость. Но это также повысило отношение долга к ВВП до уровней, которые в конечном итоге будут сдерживать фискальную политику. The «Сахар высоко» Рост, финансируемый за счет дефицита, не является постоянным, особенно потому, что долг отвлекает от экономического роста в долгосрочной перспективе.

Наконец, оценки, Как мы недавно обсуждали. Рынки акций ценятся за совершенство, а мега-технологии лидируют. Это означает, что если рост действительно колеблется, даже скромным образом, обратная сторона может быть усилена простой реальностью растянутых кратных.

Взятые вместе, эти факторы свидетельствуют о том, что призыв к рецессии не был ошибочным так рано. Сегодня пациент выглядит здоровым, но результаты теста показывают основные условия, которые нельзя игнорировать.

Если бы мы назначили Вероятность рецессии в ближайшие 12-18 месяцев составляет около 55%.

Почему экономика может этого избежать

Теперь давайте дадим быкам их должное и объясним, почему они были правы, чтобы уволить их. "обещал рецессию. "

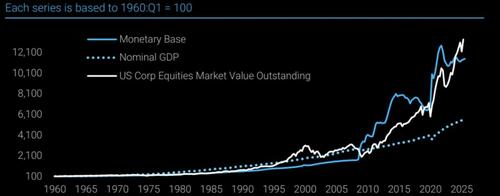

Самая большая причина, по которой мы не попали в рецессию, проста: расходы. Как потребители, так и правительство оказались более устойчивыми, чем ожидалось, и огромное количество ликвидности, влившейся в экономику после пандемии, создало огромные искажения экономических данных. Огромный рост денежной базы не подпитывал «эффект богатства» в экономике, но имеет устойчивую активность.

Несмотря на более высокие процентные ставки, домохозяйства извлекли выгоду из избыточных сбережений, накопленных во время пандемии, увеличили богатство от жилья и рынков, а исторически жесткий рынок труда сохранил номинальную заработную плату. Таким образом, люди продолжали тратить и продолжали влезать в долги, которые поддерживали ВВП на плаву.

Между тем, дефицит государственного бюджета влил в систему беспрецедентные суммы наличных денег за пределами кризисного периода. Инфраструктурные проекты, инициативы в области промышленной политики и расходы на социальные пособия — все это обеспечивает постоянную поддержку. По сути, Вашингтон действует «Экстренный стимул» постоянно, что не позволяет возникновению нормальных рецессионных факторов.

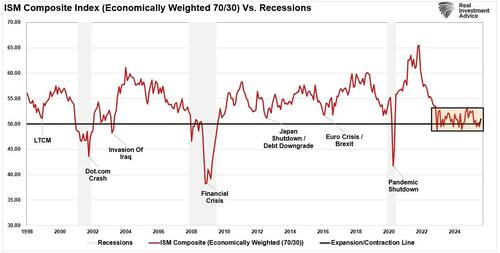

Во-вторых, изменился характер самой экономики. Сегодня в США гораздо больше услуг, чем в прошлых циклах. Производственная слабость примечательна, но она составляет только около 30% экономики сегодня по сравнению с почти 70% в 70-х годах. Учитывая, что это гораздо меньший фактор в экономике, мы должны сосредоточиться на услугах, и, хотя они и слабы, они не находятся в рецессии. Приведенная ниже диаграмма, экономически взвешенная совокупность услуг и производства ISM, показывает, что риски рецессии повышены, но в настоящее время рецессия вероятна.

В-третьих, корпоративная Америка хорошо адаптировалась. Компании воспользовались сверхнизкими ставками в 2020–2021 годах для рефинансирования долга. Их балансы в целом сильнее, и многие фирмы годами запирались в дешевом финансировании. Это снизило непосредственное давление более высоких ставок по фондам ФРС. Однако это маловероятно для малых и средних компаний, и риск роста банкротств не равен нулю, когда они должны рефинансировать свой долг. Это может ослабить экономический рост, но не обязательно является гарантированным результатом рецессии.

Наконец, сама Федеральная резервная система продемонстрировала готовность быстро развернуться. После агрессивного похода ФРС начала сокращать в сентябре, сигнализируя, что «Управление рисками Предотвращение ненужного экономического ущерба является приоритетом. Независимо от того, согласны вы с этим или нет, эта поддержка оказывает психологическую поддержку рынкам и предприятиям.

Быки утверждают, что эти структурные и политические поддержки могут позволить США вообще избежать традиционной рецессии. Рост может замедлиться, рост производительности (в частности, ИИ и автоматизация) Это может смягчить маржу, и расширение может длиться дольше, чем ожидают скептики.

Но это также не является гарантией, и назначенный вероятность «Нет рецессии» В ближайшие 12-18 месяцев — 45%.

Что это означает для рынков

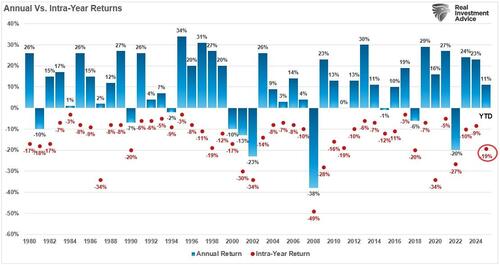

Для инвесторов вероятность имеет меньшее значение, чем подготовка. Независимо от того, скатится ли экономика в рецессию или нет, это означает, что волатильность будет оставаться повышенной, и управление рисками имеет важное значение. Это также Это не означает, что финансовые рынки не могут испытать коррекцию 5, 10 или 20%. снаружи "обещал рецессию. "

Если сценарий рецессии разыграется, оценки акций, скорее всего, будут сжиматься, оценки прибыли будут падать, а рисковые активы будут снижаться. Оборонительные сектора, такие как коммунальные услуги, скобки и здравоохранение, могут превзойти. Казначейские облигации, по иронии судьбы оставленные мертвыми в 2022 году, скорее всего, дадут балласт, поскольку доходность снизится в полете в безопасное место.

Если сценарий отсутствия рецессии материализуется, рынки могут не быть «Все чисто» тоже. Поправки происходят ежегодно и могут повлиять на эффективность портфеля и психологию инвесторов. При этом большая часть «Мягкая посадка» Уже оцененное повествование, риск коррекции повышен. S&P 500 торгуется в мультипликаторах, исторически зарезервированных для периодов сильного, широкого роста, оставляя небольшой запас прочности. Даже скромные разочарования могут вызвать коррекцию.

Я всегда возвращаюсь к управлению рисками. Как я уже много раз писал, инвестирование заключается не в том, чтобы делать смелые прогнозы, а в том, чтобы выровнять портфели с вероятностями, защитить их от недостатков и участвовать в их повышении.

Сегодня это означает сохранять осторожность, даже когда рынки приветствуют новые максимумы. Это означает сокращение экспозиции, где оценки растянуты, ведение здорового распределения денежных средств и фиксированного дохода, а также выборочное воздействие на собственный капитал. Это означает признание того, что оба результата — рецессия и отсутствие рецессии — правдоподобны и позиционируются соответственно.

Давайте также отступим назад и признаем более широкий урок. Экономисты имеют ужасный послужной список в названии рецессии.

В 2007 году две трети из них не ожидали его появления.

В 2022 году две трети считали, что одна из них неизбежна.

Оба раза они ошибались. Почему? Потому что экономика - это не машина, которая выплевывает предсказуемые результаты. Это сложная адаптивная система, сформированная человеческим поведением, политическими искажениями и непредвиденными потрясениями. Модели могут сказать нам, что должен случается, но а «Обещанная рецессия» Реальность часто находит способ удивить нас.

Это не значит, что мы игнорируем показатели. Кривые доходности, производственные опросы и кредитные спреды — все они содержат информацию. Но это означает, что мы рассматриваем их как часть более широкой мозаики, а не как Евангелие.

Как инвестор, смирение является ключевым фактором. Рынок не обязан нам ясностью. Задача состоит не в том, чтобы знать будущее с уверенностью, а в том, чтобы ориентироваться в неопределенности с дисциплиной.

Забудьте про a «Обещанная рецессия» Сосредоточьтесь на том, что важно.

Тайлер Дерден

Сат, 10/04/2025 - 10:30

![Rosja kładzie łapę na polskich mediach? Pułkownik Małecki: tak, zwłaszcza teraz [WYWIAD]](https://v.wpimg.pl/NzUzODMwYRs0GDl3YgxsDndAbS0kVWJYIFh1ZmJGe0ljAn50f0NhHDwWKjYoByFUMgg6NCwAPlQlFmAlPR5hDGRVKy0-ByIbLFUqKS8SKlVgS3l9ekQoGHhOf3B5WnpDZh9iJi8VdlcwS3l9fkB7SW1Jf31vCg)