ФРС подставляет Трампа, чтобы быть козлом отпущения?

Представлено Шанмуганатаном Нагасундарамом,

В греческой мифологии Сцилла и Харибдис — два мифических морских монстра, охраняющих узкий пролив. Успешное плавание на парусе потребует не слишком близко подходить к одному монстру, пытаясь избежать другого. Работу Федеральной резервной системы часто сравнивают с вышесказанным, в котором они должны ориентироваться в экономике по двойному мандату максимальной занятости и ценовой стабильности. Кривая Филлипса является наиболее стандартной моделью, которая изображает эту предполагаемую обратную связь между безработицей и ценовой инфляцией.

Неокейнсианская экономика расширила интерпретацию кривой Филлипса от безработицы до экономического роста. Таким образом, нарратив заключается в том, что если экономика работает ниже потенциала с точки зрения темпов роста ВВП или занятости, то Федеральная резервная система снизит ставку ФРС для стимулирования экономики. Если инфляция цен превысит 2-процентный мандат, Федеральная резервная система повысит ставку ФРС, чтобы ослабить инфляционные силы цен.

Но что произойдет, если рост ниже номинала или уровень безработицы высок, а инфляция цен высока? Технически экономический сценарий называется стагфляцией.

Всего год назад, когда Пауэлла спросили о возможностях, он сказал: «На самом деле я не вижу ни стага, ни инфляции. "

Спустя двенадцать месяцев именно так обстоят дела у Пауэлла.

Как кейнсианцы объясняют «стагфляцию»?

Они этого не делают, они надеются, что это не произойдет во время их пребывания в должности.

Пол Волкер был последним председателем ФРС, который должен был справиться с подобной ситуацией, и даже он не хотел бы сегодня встать на ноги Пауэллу. Состояние намного хуже по логарифмической шкале. Решение остается прежним: резкое повышение процентных ставок. Однако сегодня она не может быть реализована, так как она разрушит систему из-за значительного долга.

Но давайте немного отойдем назад и рассмотрим всю гипотезу этого компромисса между занятостью и инфляцией цен.

С самого начала последователи австрийской экономики знали бы, что эта кривая Филлипса и то, что она представляет, почти так же мифично, как морские монстры. Именно сочетание эффектов Кантиллона и искажения ценовой инфляции создает иллюзию компромиссов между занятостью и ценовой стабильностью.

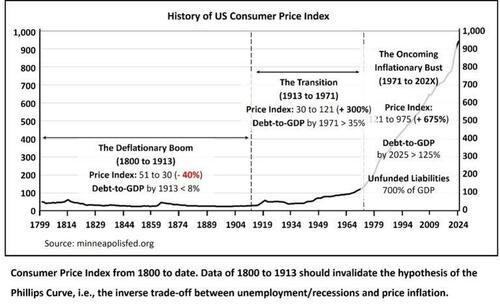

Изучение индекса цен в США с 1800 по 1913 год показывает период непрерывного падения цен. Индекс цен снизился более чем на 40% к 1913 году по сравнению с началом 1800 года. По некоторым оценкам, это падение цен было еще выше, поскольку корзина продуктов постоянно становилась лучше и даже не была строго сопоставима. В этот период произошло большинство крупных инноваций, о которых мы можем думать - телефоны, автомобили, самолеты, компьютеры, массовое производство, современная медицина, военная техника и т. Д. Переход США из бывшей колонии Британской империи в доминирующую сверхдержаву также произошёл в этот период. Если бы падение цен вызвало Великую депрессию 1929—1946 годов, как принято считать, или как следует из кривой Филлипса, то весь 19 век (1801—1900) должен был бы быть расширенной депрессией. Вместо этого мы стали свидетелями бума беспрецедентных масштабов в современной истории, за исключением того, что произошло в Китае с 1990 года по сегодняшний день.

Как можно примирить кривую Филлипса и кейнсианскую экономику с вышеизложенным? Просто нельзя. Какое отношение все это имеет к сегодняшнему дню?

Перед тем, как приступить к работе, будет приведена в порядок записка о текущем этапе, т.е. о «Грядущем инфляционном бусте». Правительство США понесло беспрецедентный долг и обязательства с 2008 года. Государственный долг составляет 37 триллионов долларов и растет на 3 триллиона долларов в год, в то время как необеспеченные обязательства составляют дополнительные 200 триллионов долларов. Если бы федеральное правительство выплатило весь свой доход на обслуживание этого долга (не принимая во внимание процентную часть), потребовалось бы почти 50 лет, чтобы погасить этот долг. Суверенный кредитный рейтинг чего-либо, кроме JUNK, будет прямым пренебрежением к основам. Единственный способ решить этот долг – это гиперинфляционный кризис экономики. За исключением президентства в стиле Милея, это наиболее вероятный результат.

Тем не менее, основные средства массовой информации даже сегодня говорят о том, что Трамп хочет снизить процентные ставки, чтобы достичь еще более высоких темпов роста, от того, что уже является «лучшей производительной экономикой». С другой стороны, Пауэлл намерен удерживать ставки устойчивыми для защиты покупательной способности доллара США. Экономическая правда заключается в том, что оба повествования ошибочны.

Даже ставка 0% сегодня не может предотвратить крах финансовых систем, которые плавают в море пузырей активов - пузырь ИИ, который затмевает пузырь NASDAQ 2000; пузырь жилья, который намного больше, чем пузырь жилья 2008 года; и пузырь облигаций США, который больше, чем эти два пузыря вместе взятые. Бюст в этот момент неизбежен и неизбежен – сроки будут несколько месяцев, а не несколько лет.

Текущая ставка от 4,25% до 4,5% слишком низкая, чтобы сдерживать инфляцию цен. Государственный долг растет еще более высокими темпами, чем раньше, и денежная инфляция является естественным результатом, свидетельствующим о том, что ставки очень приемлемы.

Почему снижение ставок неизбежно

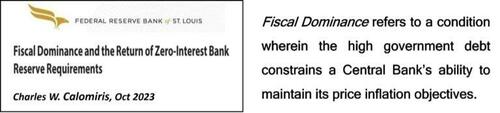

Знает ли Трамп об этом, спорно, но, несомненно, Пауэлл понимает глубокий кризис, с которым столкнется экономика США и доллар США в ближайшие месяцы. ФРС даже телеграфировала надвигающийся кризис в одной из своих собственных публикаций.

В течение более 50 месяцев подряд основной уровень инфляции – предпочитаемая мера ФРС – был выше целевого 2%. Число июня 2025 года составило 2,82%, и при нормальных условиях ФРС США агрессивно повышала ставки. Единственная причина, по которой они этого не делают, — это «финансовое доминирование».

Что такое фискальное доминирование? Это легко понять по реальному сценарию перед администрацией Трампа. Ожидаемый национальный долг к концу 2016 финансового года составит более 40 триллионов долларов. Ставка 5% по национальной ставке будет означать, что проценты уйдут более чем на 2 триллиона долларов, и это будет более 40% от ожидаемого федерального дохода почти в 5 триллионов долларов. Ставка выше 5% будет очень низкой по историческим меркам, и только в GFC после 2008 года это будет считаться высоким.

Это означает, что почти 40% федерального дохода идет на обслуживание процентов, если процентная ставка составляет всего 5%.. Пару лет спустя, и даже без серьезного кризиса, мы могли бы смотреть почти на 50%. Учитывая, что любой кризис будет двойным ударом, то есть федеральные доходы резко сократятся, а долг взлетит до небес, эти 50% почти гарантированы при Трампе 2.0.

Это фискальное доминирование, и это основная причина, по которой Трамп хочет снизить ставку ФРС на 300 б. п. и почему Пауэлл согласится, по крайней мере, в ограниченной степени. На самом деле, «согласиться» — лучший способ взглянуть на это, поскольку инфляция цен намного выше мандата ФРС уже более четырех лет, и Пауэлл, несмотря на серию повышений, не близок к достижению цели.

Государственный долг по ARMS

Сейчас почти наверняка 10-летние и 30-летние казначейские обязательства будут расходиться с направлением ставки ФРС. Таким образом, даже если Пауэлл потворствует 2 или 3 сокращениям в течение остальной части 2025 года, направление долгосрочных казначейских облигаций вряд ли изменится и продолжит двигаться выше. Администрация Трампа, похоже, слишком хорошо это понимает. Как предположил министр финансов Бессент, план, похоже, предполагает размещение национального долга по плавающим ставкам, с «надеждой», что ФРС США не придется бороться с ценовой инфляцией в течение следующих трех лет при Трампе 2.0.

Но то, что они фактически делают, эквивалентно введению национального долга в систему регулируемой ставки ипотеки (ARMS). Это эффективно устранит ноги, с которых можно справиться со значительным ростом ценовой инфляции.

Несмотря на кажущиеся различия, и Трамп, и Пауэлл работают над тем, чтобы уничтожить доллар США, причем Трамп явно в более бешеном темпе, чем в противном случае. Учитывая, что Трамп повышает ставки и угрожает уволить голосующего члена, г-жу Лизу Кук (которая, не случайно, выступает против снижения ставок на данном этапе), неудивительно, что ФРС делает вид, что выступает против снижения ставок темпами, которые были бы приемлемы для Трампа. Трамп, который никогда не сможет отступить от вызова, инсценирует переворот ФРС США скрытно, а предполагаемая независимость будет скомпрометирована.

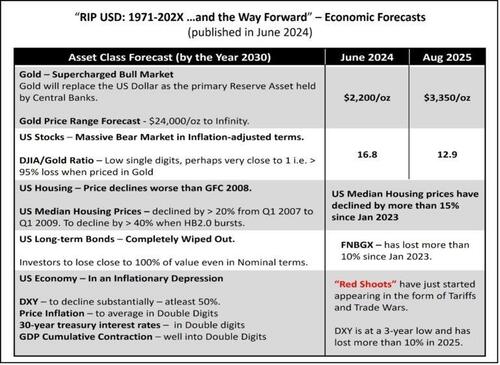

Заглядывая вперед, что это означает для разных классов активов.

Больше того, что происходит с 2022 года, причем ускоренными темпами. В своей книге я изложил влияние фискальной и денежно-кредитной политики, и это кратко изложено ниже.

Трамп невольно ставит себя на место падшего парня за то, что, по сути, было ошибками Федеральной резервной системы США.

Было бы нехарактерно, чтобы ФРС не использовала эту возможность и не передавала деньги, как это почти всегда делалось.

Как насчет предполагаемой критической проблемы независимости ФРС?

Независимость денежной системы свободного мира была ликвидирована в 1913 году с образованием Федеральной резервной системы.

Независимость ФРС была фактически отменена в 1971 году, когда Никсон закрыл Золотое окно.

То, что Трамп делает сегодня, это просто забивает последний гвоздь в гроб доллара США.

Шанмуганатан Нагасундарам — австрийский экономист, базирующийся в Индии. Его последняя книга — «RIP USD: 1971 — 202X ... and the Way Forward». ?

Тайлер Дерден

Свадьба, 09/03/2025 - 16:20

![Nielegalna plantacja marihuany zlikwidowana w Bieszczadach. 39-latkowi grozi 10 lat więzienia [ZDJĘCIA]](https://esanok.pl/wp-content/uploads/wp-post-thumbnail/bL4WkU.jpg)