Готовы ли мы к новой Великой депрессии?

Гейл Тверберг, «Наш конечный мир»

Сегодняшняя экономика похожа на экономику конца 1920-х годов.

Сегодня существует большое неравенство в заработной плате и богатстве, как это было в конце 1920-х годов. Рост потребления энергии в последнее время был низким, как и в 1920-х годах. Существенным отличием сегодня является то, что уровень долга правительства США уже находится на необычайно высоком уровне. Увеличение долга сейчас чревато опасностями.

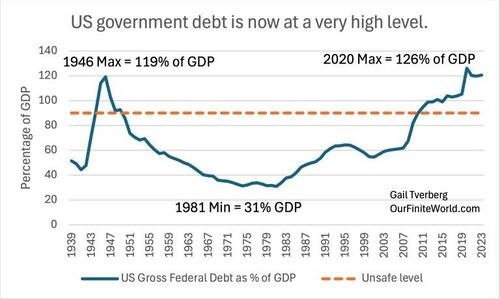

Фигура 1.Валовой федеральный долг США в процентах от ВВП, основанный на данных Федерального резерва Сент-Луиса. Небезопасный уровень выше 90% ВВП основан на анализе Рейнхарта и Рогоффа.

Куда может пойти экономика отсюда? В этой статье я рассматриваю некоторые исторические отношения, чтобы лучше понять, где была экономика и куда она могла бы направиться. В то время как уровень долга и процентные ставки важны для экономики, растущее предложение подходящих недорогих энергетических продуктов также важно.

В конце концов, я немного размышляю о том, куда могут направиться США, Канада и Европа. Впереди может быть разделение нынешних экономик на части. Хотя проблемы конца 1920-х годов в конечном итоге привели ко Второй мировой войне, возможно, что части, которые лучше снабжаются энергетическими ресурсами, не попадут в другую крупную войну, по крайней мере, на некоторое время.

[1] Правительственные регуляторы очень долго использовали процентные ставки и доступность долга, чтобы попытаться регулировать функционирование экономики.

Я решил проанализировать данные США, потому что США — крупнейшая экономика в мире. США также являются держателем мировой «резервной валюты», что позволяет спросу на доллар США (на самом деле долг США) оставаться высоким из-за его спроса на использование в международной торговле.

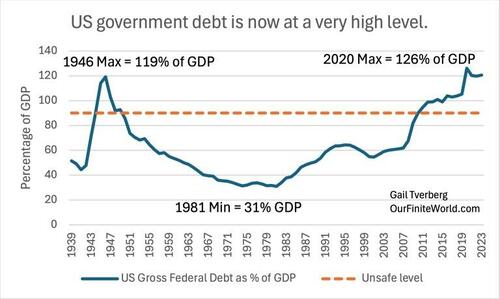

Фигура 2. Вторичные рыночные процентные ставки по 3-месячным казначейским векселям США и 10-летним казначейским ценным бумагам США, основанные на данных, доступных через Федеральную резервную систему Сент-Луиса. Суммы за период с 1940 по 2023 год являются среднегодовыми. Сумма за 2024 год составляет в среднем от января до июля 2024 года.

Сравнивая Рисунок 1 и Рисунок 2, ясно, что между диаграммами существует тесная связь. В частности, самая высокая процентная ставка в 1981 году на рисунке 2 соответствует самому низкому соотношению государственного долга США к ВВП на рисунке 1.

До 1981 года изменения процентных ставок были либо навязаны рыночными силами («Вы не можете заимствовать так много, не платя более высокую ставку»), либо в рамках попытки Федеральной резервной системы США замедлить экономику, которая росла слишком быстро для доступного предложения рабочей силы. После 1981 года такая же динамика рынка, без сомнения, имела место, но общая попытка вмешательства Федеральной резервной системы США, похоже, была направлена на ускорение экономики, которая росла не так быстро, как хотелось бы.

На рисунке 2, 3-месячные процентные ставки довольно близко соответствуют правительственным целевым процентным ставкам. 10-летние процентные ставки, как правило, движутся сами по себе, возможно, несколько под влиянием количественного смягчения (QE), при котором правительство США выкупает часть своего собственного долга, чтобы попытаться удержать долгосрочные процентные ставки. Эти долгосрочные процентные ставки влияют на долгосрочные процентные ставки по ипотечным кредитам в США.

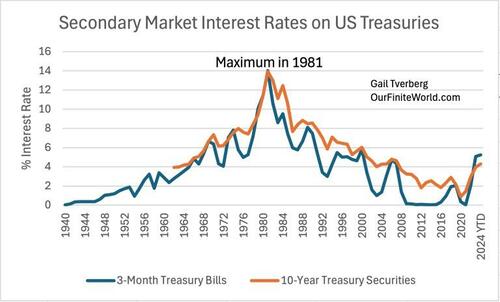

Последние ежемесячные данные показывают, что 10-летние процентные ставки начали расти очень быстро после достижения минимума после ответа Covid в начале 2020 года. Самые низкие 10-летние средние ставки имели место в июле 2020 года, а в августе 2020 года ставки начали расти.

Фигура 3. Среднемесячные процентные ставки на вторичном рынке по 3-месячным казначейским векселям США и 10-летним казначейским ценным бумагам США, основанные на данных, доступных через Федеральную резервную систему Сент-Луиса.

Это говорит о том, что рыночные силы играют важную роль в 10-летних процентных ставках. Как только люди начали занимать деньги для реконструкции или переезда в новое пригородное место, 10-летние процентные ставки и, вероятно, связанные с ними ипотечные ставки снова начали дрейфовать вверх. Если это наблюдение верно, Федеральная резервная система имеет некоторый контроль над процентными ставками, но она не может скорректировать 10-летние процентные ставки, лежащие в основе ипотечных кредитов и других долгосрочных долгов, насколько это может понравиться.

Очевидная неспособность Федеральной резервной системы скорректировать долгосрочные процентные ставки до такого низкого уровня, как хотелось бы, вызывает беспокойство, поскольку уровень государственного долга США сейчас очень высок (рисунок 1). Принуждение платить 4% (или больше) по долгосрочному долгу может создать огромные проблемы с денежными потоками для правительства США. Для выплаты процентов по существующему долгу может потребоваться больше долгов!

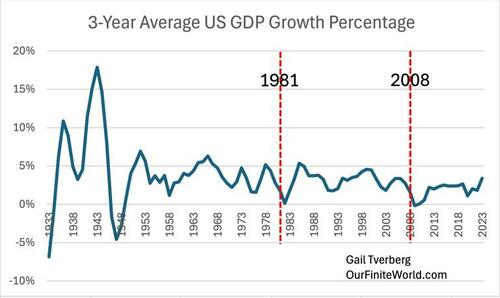

[2] Анализ фактического роста ВВП США с течением времени показывает, насколько успешными были изменяющиеся стратегии на рисунках 1 и 2.

Фигура 4. Среднегодовые темпы роста ВВП США с поправкой на инфляцию основаны на данных Бюро экономического анализа США.

В 1930-х годах США и большая часть остального мира были в Великой депрессии. Процентные ставки были близки к 0% (не показаны на рисунке 2, но доступны по тем же данным). Различные версии Нового курса при президенте Рузвельте были начаты в 1933-1945 годах. Социальное обеспечение было добавлено в 1935 году. Рисунок 4 показывает, что эти программы временно увеличили ВВП, но они не полностью решили проблему, которая была вызвана дефолтом по долгам и банкротством банков.

Вступление во Вторую мировую войну стало огромным успехом для увеличения ВВП США (рисунок 4). В состав рабочей силы было добавлено гораздо больше женщин, которые производили боеприпасы и выполняли работу, которую мужчины занимали до призыва в армию.

После окончания войны общее количество рабочих мест значительно сократилось. Каким-то образом рост частного сектора необходимо было увеличить, используя долг того или иного рода, чтобы обеспечить рабочие места для возвращающихся солдат и других, оставшихся без работы. Было доступно обильное предложение ископаемого топлива, если бы можно было создать спрос на основе долга, чтобы подтянуть экономику. Были введены в действие программы по возобновлению работы заводов, производящих товары для гражданской экономики. Дополнительные рабочие места и спрос на энергию были созданы путем модернизации электрической сети, увеличения трубопроводной инфраструктуры и (в 1956 году) начала работы над системой автомагистралей между штатами.

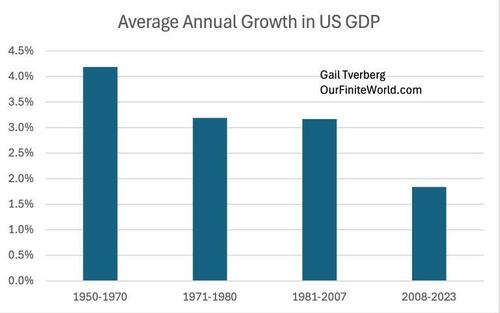

В период между 1950 и 2023 годами средний темп роста экономики США постепенно снижался, несмотря на все долговые стимулы, которые были добавлены после 1981 года, как показано на рисунке 5.

Рисунок 5. Среднегодовые темпы роста ВВП США на основе данных Бюро экономической деятельности США.

[3] В то время как растущий долг важен для продвижения экономики вперед. Растущее предложение энергии Это необходимо для фактического производства физических товаров и услуг.

Экономический рост предполагает производство физических товаров и услуг. Законы физики говорят нам, что для производства товаров и услуг, от которых зависит физическая экономика, необходимы поставки энергии нужных типов в нужных количествах.

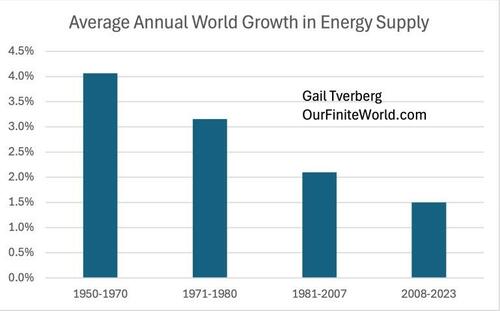

Темпы роста мирового энергоснабжения с годами снижаютсяКак самый простой (и самый дешевый) для добычи ископаемого топлива, как правило, добывается первым. Средний темп увеличения энергоснабжения (а не только ископаемого топлива) показан на рисунке 6:

Фигура 6.Ежегодные темпы роста потребления энергии для самой ранней группировки основаны на данных, предоставленных Вацлавом Смилом в Приложении к Переходам к Энергетике. Средние темпы роста за более поздние периоды рассчитываются на основе данных Статистического обзора мировой энергетики за 2024 год.

Сравнивая цифры 5 и 6, мы видим, что среднегодовой рост ВВП США примерно соответствовал росту мировых поставок энергии в первые два периода: 1950-1970 и 1971-1980.

В период 1981-2007 годов средний рост ВВП США (на 3,2%) превысил рост мирового потребления энергии (на 2,1%). Я бы объяснил это прежде всего аутсорсингом значительной доли промышленного производства США по мере того, как экономика переходила к экономике услуг. Было много преимуществ перехода к экономике услуг. Поставки нефти в США стали ограниченными, и экономика услуг будет использовать меньше нефти. Кроме того, стоимость импортных товаров будет намного ниже, чем в США по нескольким причинам, включая более эффективные вновь построенные заводы, работников с более низкой заработной платой и использование недорогого угля в качестве топлива вместо нефти.

Поощрение более широкого использования «долга» при Рональде Рейгане в США и Маргарет Тэтчер в Великобритании, несомненно, добавило к эффекту использования большего долга, показанного на рисунке. 1. Правительство США стало занимать больше денег, а не повышать налоги. Предприятия стали крупнее и сложнее. Международная торговля стала играть большую роль.

Недавний низкий рост поставок энергоносителей создал экономическую проблему, которую лишь частично удалось скрыть. (В последний период (2008-2023 гг.) средний рост ВВП США (на 1,8%) и рост мирового потребления энергии (на 1,5%) были очень низкими.) Рисунок 1 показывает, что США добавили огромные суммы долга, как после финансового кризиса 2008 года, так и во время ответа Covid в 2020 году. Если бы не эти огромные вливания долгов, рост ВВП США, несомненно, был бы намного ниже. ВВП учитывает количество произведенных товаров и услуг, а не то, использовался ли дополнительный долг для производства этих товаров или клиенты использовали долг для покупки этих товаров.

[4] В некотором смысле мировая экономика сегодня похожа на экономику 1920-х годов.

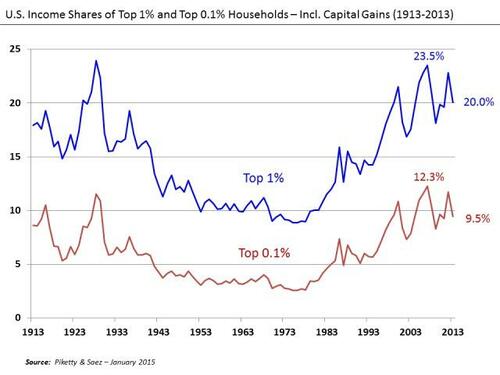

1920-е годы характеризовались как растущим использованием долга (особенно потребительского кредита), так и широким неравенством в заработной плате и богатстве. Это было время инноваций. Некоторые фермеры имеют современное новое оборудование, которое значительно повышает эффективность, в то время как большинство фермеров не могут позволить себе это оборудование.

На рисунке 7 показана модель неравенства в заработной плате, которая работает в прямо противоположном направлении от модели процентной ставки, показанной на рисунке 2. Чем ниже процентные ставки, тем больше концентрация богатства среди очень небольшой части населения. Чем выше процентные ставки, тем более равномерно разделены заработная плата и богатство.

Фигура 7. U.S. Income Shares of Top 1% and Top 0.1%, выставка Википедии от Piketty and Saez.

Сравнение цифр 7 с цифрами 6 и 5 показывает, что (по крайней мере, с 1950 года) более быстрый рост потребления энергии приводит к более быстрому экономическому росту. При более быстром экономическом росте экономика может поддерживать более высокие процентные ставки и более высокую заработную плату для низкооплачиваемых работников. Меньше нажимает на «сложность», чтобы попытаться заменить рабочих машинами.

Когда рост потребления энергии низкий, экономика имеет тенденцию расти медленнее. Процентные ставки, которые корпорации и частные лица могут позволить себе платить, относительно низки. При низких процентных ставках цены на активы всех видов взлетают, потому что ежемесячные платежи за покупку этих активов падают. Цены на акции, облигации, дома и фермы, как правило, растут. Богатые становятся все богаче и богаче, поскольку бедные все больше вытесняются из экономики.

Физик Франсуа Роддье сказал, что физика диктует результат широко расходящихся доходов, когда энергоснабжение низкое. Для обеспечения экономики нескольких богатых и многих бедных требуется гораздо меньше энергии, чем для поддержки экономики с относительно равными доходами. Подавляющее большинство предполагаемого богатства богатых существует как обещания, которые могут быть выполнены только в будущем, если есть достаточно энергии для выполнения этих обещаний. Их обещанное будущее богатство не влияет на сегодняшнее потребление энергии. В то время как потребление энергии богатыми людьми несколько выше, чем у бедных, большая часть разницы исчезает, когда человек рассматривает тот факт, что большая часть их богатства по существу является «бумажным богатством», которое может или не может фактически присутствовать по мере развития будущего.

И 1920-е годы, и последний период (2008-2023) являются периодами очень низкого роста энергии. Тот факт, что (2008-2023 годы) является периодом низкого роста энергии (на 1,5% в год), можно увидеть на рисунке 6. Энергоснабжение росло еще немного медленнее в 1920-х годах (по данным Вацлава Смиля). Энергетические переходы). Население росло на 1,1% в год как в 1920-х годах, так и в последний период (2008-2023). Чистое потребление энергии на душу населения было немного отрицательным (-0,1%) в 1920-х годах и только очень небольшим положительным процентом (0,4%) в период 2008-2023 годов. Между 1950 и 1980 годами потребление на душу населения росло гораздо быстрее.

[5] Экономика становится очень хрупкой, когда рост энергоснабжения низкий по сравнению с ростом населения мира.

Скрытая под поверхностью проблема заключается в том, что не хватает энергии для движения. Эта проблема не проявляется в высоких ценах; она проявляется в необычайно больших различиях в заработной плате. Очень богатые люди (например, Билл Гейтс и Илон Маск) получают чрезмерное влияние. Особые интересы и их стремление к прибыли также становятся важными. Иногда это стремление к прибыли может опережать благосостояние граждан.

Граждане становятся более сварливыми. Различия между политическими партиями и внутри них усиливаются. Политические кандидаты больше не относятся к другим кандидатам с уважением, которого мы ожидали в прошлом. Проблема, в некотором смысле, в игре в музыкальные стулья.

Фигура 8. Кафедры для музыкальных кресел Источник: Фонд Поднятия Аукционеров

Изначально в игре было столько игроков, сколько стульев. Игроки ходят вокруг группы стульев, когда играет музыка. В каждом раунде снимается один стул, и игроки должны бороться за оставшиеся стулья. Человек, не получивший стула, выбывает из игры.

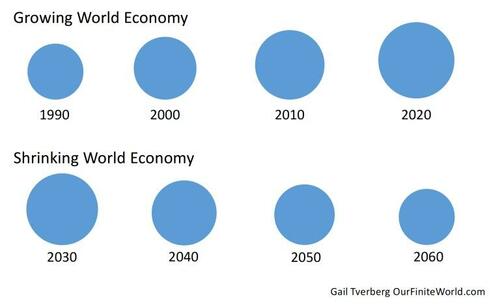

[6] Мне кажется, что основные части мировой экономики переходят от режима роста к режиму сокращения.

На рисунке 9 показано, как можно визуализировать растущую экономику мира и как она может измениться в будущем.

Фигура 9. Представление экономики, которая растет вскоре после 2020 года и затем сокращается, Гейл Тверберг.

Тот факт, что рост потребления энергоносителей на ископаемом топливе снижается до более низких уровней, должен вызывать озабоченность (рисунок 6). В какой-то момент мировая экономика окажется в ситуации, когда количество ископаемого топлива, которое мы можем добывать, будет падать. Хотя у нас есть некоторые дополнения к системе ископаемого топлива (включая гидроэлектростанции, ядерную энергетику, ветер и солнечную энергию), все они производятся с использованием системы ископаемого топлива и ремонтируются с использованием системы ископаемого топлива. Эти дополнения прекратят производство вскоре после того, как система ископаемого топлива прекратит производство. Они нуждаются в ископаемом топливе для изготовления запасных частей.

Объем роста энергоснабжения определяет рост физических товаров и услуг, которые могут быть произведены. В периоды быстрого роста, заимствования из будущего, даже при высокой процентной ставке, имеют смысл. В периоды низкого роста возможны только кредиты с очень низкой процентной ставкой. Когда экономика сокращается, очень немногие инвестиции могут погасить кредиты, требующие процентов.

Излишне говорить, что погашение долга с процентами становится намного сложнее в условиях сокращающейся экономики. В США наша основная проблема заключается в том, что с 1981 года финансовая политика США «бросила все инструменты в ящик инструментов» для стимулирования экономики. Сейчас у нас заканчиваются инструменты, чтобы стимулировать экономику расти быстрее. Увеличение долга вряд ли будет работать очень хорошо или очень долго.

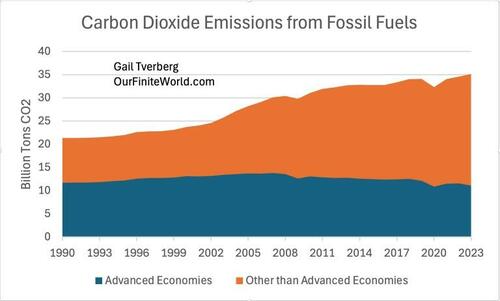

На данный момент многие финансируемые правительством инвестиции, направленные на обеспечение зеленой энергией и предложение транспортировки электроэнергии, не окупаются. Гражданам постоянно говорят, что для предотвращения изменения климата необходимо отказаться от ископаемого топлива. Но мировые выбросы CO2 продолжают расти. Они просто переехали в другую часть мира.

Фигура 10. Выбросы углекислого газа в странах с развитой экономикой (членах Организации экономического сотрудничества и развития) по сравнению со всеми другими, на основе данных Статистического обзора мировой энергетики за 2024 год, опубликованного Институтом энергетики.

[7] Что говорит история с 1920 года, может быть впереди?

Трудно представить, что все будет хорошо, но мы знаем, что исторические цивилизации рухнули в течение многих лет. Мы можем надеяться, что если мы столкнемся с коллапсом хотя бы части мировой экономики, этот коллапс также будет медленным. Некоторые промежуточные шаги вдоль линии, вероятно, включают следующее:

а) Обвал фондового рынка. После чрезмерных спекуляций на фондовом рынке в конце 1920-х годов фондовый рынок рухнул 29 октября 1929 года, начав Великую депрессию. Еще одна крупная катастрофа произошла в 2008 году, во время Великой рецессии. Оба этих спекулятивных пузыря, похоже, были вызваны низкими краткосрочными процентными ставками.

б снижение цен на дома, фермы и другие активы. Великая депрессия отмечена значительным падением цен на фермы. Великая рецессия известна значительным падением цен на жилье. Сейчас мы сталкиваемся с ситуацией, когда слишком много коммерческой недвижимости. Его цена логически должна упасть. Фермеры также испытывают трудности, поскольку оптовые цены на продовольствие слишком низки по сравнению с различными связанными с этим расходами, включая процентные платежи, связанные с закупками оборудования и ипотекой. Проблема особенно остро стоит, если сельскохозяйственная недвижимость была приобретена по завышенным ценам. Цены на фермы, по логике, тоже должны упасть.

(c) Дефолты по долгам, связанные с падением цен на активы. Банки, страховые компании, пенсионные планы и многие частные лица, владеющие облигациями, будут сильно затронуты, если дефолты по кредитам или облигациям начнут расти. (На самом деле, даже если рыночные процентные ставки просто повысятся, балансовая стоимость финансовой отчетности, вероятно, упадет.) Если продается коммерческая недвижимость или ферма, а цена продажи меньше непогашенной задолженности, банк, выдающий кредит, останется с убытком. Этот долг часто перепродается, а кредитные рейтинговые агентства не указывают, насколько рискованным является долг.

(d) Несостоятельные банки, несостоявшиеся страховые компании и несостоявшиеся пенсионные планы. Даже обанкротившиеся правительства объявляют дефолт по своим кредитам.

При банкротстве банков в обращении меньше денег. Склонность к падению цен на сырьевые товары очень низкая, что ставит фермеров в худшую финансовую форму, чем раньше. Они сокращают производство. Производство продуктов питания и транспорт используют значительное количество нефти. Сокращение производства продуктов питания приводит к уменьшению потребности в потреблении нефти и, следовательно, снижению цен на нефть. При низких ценах на нефть добыча имеет тенденцию падать.

е) Если правительство выживет, оно может попытаться выпустить гораздо больше долговых денег, чтобы попытаться поднять цены. Это может сработать, если страна сможет производить все товары на местном уровне. Но огромная сумма новых денег (и долга) не будет почитаться другими странами. Результатом, скорее всего, будет гиперинфляцияИ до сих пор нет товаров для покупки.

f преследование более состоятельных людей, обвиненных в проблемах общества. Если люди бедны, и не хватает товаров, чтобы обойти, есть тенденция найти кого-то, чтобы обвинить в проблеме. В Европе до Второй мировой войны нацисты преследовали евреев. Евреи часто были богаты и работали в финансовом или ювелирном бизнесе.

g) Война. Война дает возможность получить ресурсы в другом месте. Рисунок 4 показывает, что война может значительно увеличить ВВП. Это способ вернуть уволенных работников на работу. Это старое решение проблемы нехватки ресурсов для обхода.

[8] Может ли какой-либо политический подход отложить негативные последствия, предложенные в разделе [7] выше?

Страна, которая может обеспечить полную цепочку поставок на основе собственных ресурсов, полностью в пределах своих границ, может быть несколько изолирована от этих проблем, если ее ресурсы достаточны для ее населения. Я не думаю, что какая-либо из развитых стран (членов ОЭСР, которая похожа на США и их союзников) может сделать это сегодня. США ближе к этому идеалу, чем Европа, но до него еще далеко. Центральная и южная часть США, где сильна поддержка Дональда Трампа, ближе к этому идеалу, чем где-либо еще.

Трамп выступает за добавление тарифов на импортные товары. Такие тарифы будут работать в направлении независимости от Китая, Индии и других промышленно развитых стран. Трамп, похоже, также выступает за то, чтобы по возможности избегать войн. Если с точки зрения энергоснабжения (в том числе с точки зрения продовольственного снабжения) регион преуспевает, это будет хорошей стратегией.

Камала Харрис выступает за ограничение сегодняшних цен на продовольствие. Это порадовало бы жителей города, но побудило бы фермеров отказаться от сельского хозяйства. Снижение сегодняшних цен на продукты питания также будет препятствовать импорту продуктов питания из других стран, оставляя много пустых полок в продуктовых магазинах. Косвенно это также окажет негативное влияние на добычу нефти в мире и количество продуктов питания, выращенных в других местах.

Предоставление большего количества денег бедным людям почти наверняка приведет к увеличению государственного долга. Если бы страны Европы сделали это, это почти наверняка девальвировало бы их валюты. Им будет сложнее импортировать товары из любой точки мира.

На самом деле, США, вероятно, также столкнутся с трудностями при импорте как можно большего количества товаров из других стран, если они решат дать больше денег бедным людям (и финансировать эту щедрость за счет большего долга). У Китая и России будет еще больше мотивации отказаться от доллара США в торговых целях, чем сегодня. США, Европа и другие развитые страны будут все чаще находить импортные товары недоступными.

Ветер, солнечная энергия и электромобили сейчас не фиксируют экономику. Увеличение долга для субсидирования этих усилий, вероятно, будет иметь те же негативные последствия, что и увеличение долга для субсидирования бедных людей.

[9] Угадайте, что может произойти с США, Канадой и Европой.

Дональд Трамп предлагает тарифы и другие меры, которые могут быть полезны для тех частей США, Канады и Мексики, которые считают, что у них может быть достаточно ресурсов, чтобы в ближайшем будущем поладить самостоятельно. Это включает в себя большую часть центральной и южной части США. Центральная Канада тоже вписывается в эту схему. Мексика также связана трубопроводом с этой областью. По крайней мере, в США Трампу отдают предпочтение в этих областях.

В густонаселенных районах вдоль обоих побережий США политика Камалы Харрис, основанная на долгах, будет казаться более разумной, потому что эти участки имеют ограниченные ресурсы, на которые можно положиться, но много населения. Единственное решение, которое они могут себе представить, это увеличение долга. Я ожидаю, что Европа и побережье Канады будут следовать стратегии Камалы Харрис, но со своими собственными лидерами.

Я могу представить себе сценарий, при котором после выборов в США США разделятся на две части: часть Трампа в центре США и часть Харриса, состоящую в основном из двух побережий и, возможно, нескольких северных штатов. Секция Трампа будет объединяться с Центральной Канадой и Мексикой и будет работать еще несколько лет. Часть Харриса присоединится к берегам Канады и большей части Европы, чтобы вступить в войну с Россией и Китаем. Часть Харриса выдаст еще больше долгов. Группа Харриса забудет, что их районы не могут действительно производить много вооружений без огромного объема международной торговли. В результате группе Харриса будет очень трудно добиться успеха на войне.

Тайлер Дерден

Солнце, 08/25/2024 - 21:35