Насколько выше может быть платина «Похоже, что кто-то загружается на плоскую ценовую позицию»

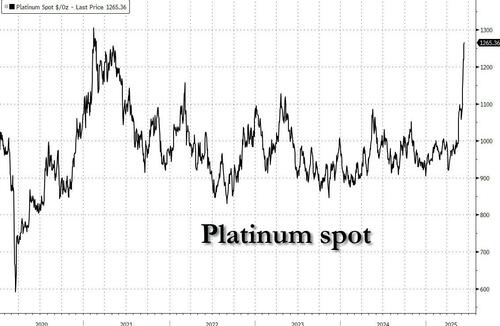

Вчера в «Что стоит за недавним всплеском платины и будет ли он продолжаться» мы не только подробно объяснили, что происходит как на техническом, так и на фундаментальном уровне, но и ответили в аффирмации и почему — да, это всплеск продолжится. На следующий день всплеск действительно продолжился, и, решительно преодолев 1200 долларов в начале этой недели, платина подскочила еще на 100 долларов, достигнув рекордного максимума в 1285 долларов, и теперь это всего лишь доллары от пост-ковидного максимума выше 1300 долларов.

Для некоторого взгляда на то, что будет дальше, мы идем к специалисту по материалам Goldman Джеймсу МакГеоку, который пишет сегодня, что, прорезав 1200 долларов, как горячий нож через масло, платина теперь явно нацелена на 1300 долларов, и хотя драгоценный металл здесь перекуплен, он собирается проверить некоторую решимость идти против потока.

Как добавляет МакГек, "" Я бы сказал, что посмотрите на график, но он заставит вас плакать, так как он начинает движение с азиатских часов, и мы знаем, что они не могут получить достаточно драгоценного. Более того, это «Такое ощущение, что кто-то загружается на ровную ценовую позицию. "

В конечном счете, трейдеру Goldman кажется, что цена платины определяется фундаментальными показателями по сравнению с мамо, но это рынки в двух словах. Джеймсу, его разумуТактический парень не может купить эту форму, но раньше ошибался, спросите этих парней, что они думают - золото, платина и почему все ошибаются. "

Короче говоря, «вопрос для большинства заключается в том, как он перемещает иглу». Маленькие победы да, большие труднее захватить."

Если, конечно, китайские покупатели, которые исторически были очень ценовой дискриминацией, больше не являются, и на этот раз импульс плавления только приносит с собой еще больший импульс, разрывая металл на паритет с золотом, если не выше.

Более скептическое мнение было опубликовано сегодня аналитиком Goldman по драгоценным металлам Линой Томас, которая отмечает, что прорыв платины начался 20 мая, совпадая с началом Платиновой недели (20-21 мая) и бычьим отчетом Всемирного платинового инвестиционного совета (WPIC), опубликованным днем ранее. Однако, как мы впоследствии сообщали, и как сегодня пишет Goldman, спекулятивный спрос на ETF подогрел ралли до 1280 долларов за унцию.

Мы согласны с Goldman по этому поводу, где мы не согласны с банком его утверждение, чтоУстойчивый прорыв маловероятен по трем причинам.Три причины Goldman быть медвежьим:

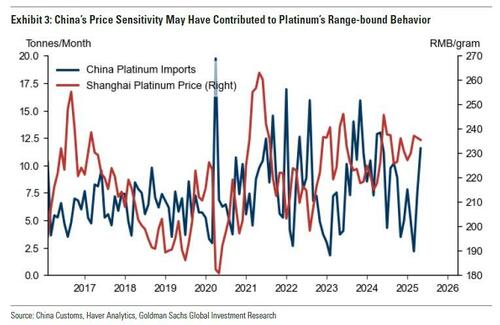

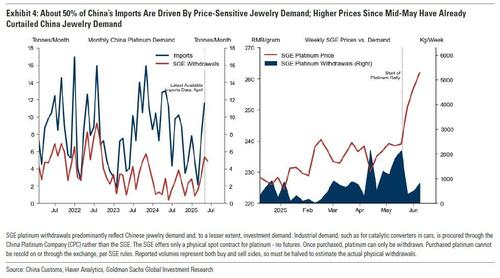

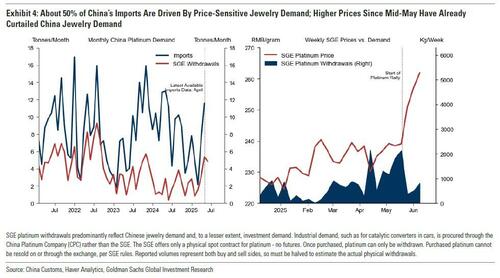

#1 Чувствительный к ценам китайский спрос

Китайские товары, которые соответствуют Около 60% нового годового производства платины, кажется очень чувствительным к цене, с увеличением покупки, когда цены низкие, но снижение покупки, когда цены высокие.

Goldman считает, что эта стратегическая покупка, вероятно, способствовала торговле платиной в течение последнего десятилетия. Почти 50% импорта Китая обусловлено чувствительными к цене ювелирными изделиями и инвестиционным спросом. Например, более низкие цены после объявления тарифов в День освобождения США способствовали более высокому выводу платины с Шанхайской золотой биржи (SGE), прокси для китайских ювелирных изделий и, в меньшей степени, инвестиционному спросу, в апреле и, следовательно, высокому китайскому импорту платины в том месяце. Но, как утверждает банк, ралли, начавшееся в середине мая, похоже, уже сократило спрос на платину на китайские ювелирные изделия (и инвестиции). Что, однако, не имеет значения, если у спекулянтов достаточно огневой мощи, чтобы продолжать подталкивать подъем выше, и в этом случае китайские ювелиры в конечном итоге будут вынуждены снова преследовать цену, только на этот раз намного выше.

#2 Понижательное давление на спрос автопрома на платину

Здесь Голдман повторяет банальный и знакомый «фундаментальный» случай, почему спрос на платину испаряется, потому что очень скоро никто не будет управлять автомобилями ICE. Стремительный переход Китая к электромобилям подрывает долгосрочный спрос автокатализаторов на платину (который зависит от продаж ICE и гибридных автомобилей), одновременно увеличивая доступность лома, поскольку транспортные средства ICE выходят на пенсию. Это прекрасный, хотя и категорически ложный тезис, потому что Китай уже сталкивается с порогом сопротивления в своей электросети, за которым он больше не сможет поддерживать все электромобили на дороге. Что тогда будет? И что произойдет, когда китайские субсидии на электромобили, наконец, закончатся?

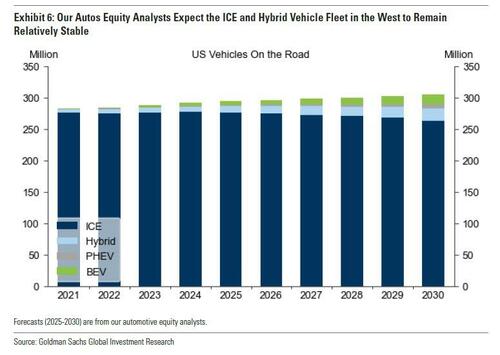

Между тем, на Западе аналитики Goldman ожидают, что парк автомобилей ICE и гибридных автомобилей останется относительно стабильным, не оказывая большого влияния на платиновый баланс.

#3 Стабильно-умеренно высокое глобальное предложение

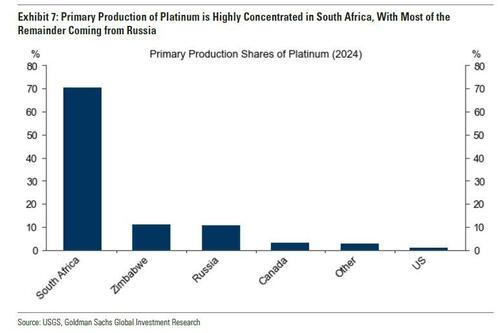

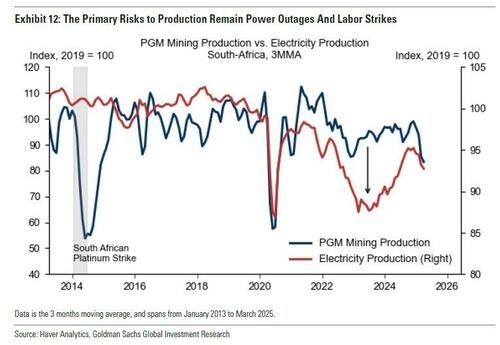

В попытке вернуться на фундаментальный уровень, Goldman ожидает стабильного и умеренно высокого глобального предложения платины. Если только не возникнут новые ограничения власти в Южной Африке, что они и сделают. Производство платины высоко географически сконцентрировано. на Южную Африку приходится 70% первичного производства платины; Большая часть оставшихся прибывает из России.

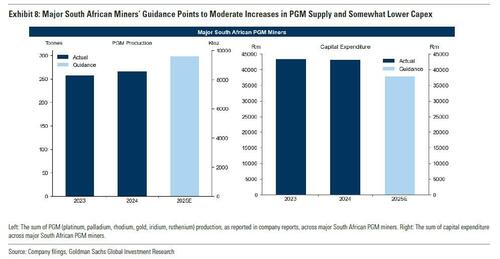

В Южной Африке, которая является страной, в которой в течение половины дня происходят отключения электроэнергии, руководство крупных майнеров PGM указывает на умеренное увеличение поставок PGM (12% в годовом исчислении в 2025 году). Устойчивость предложения, скорее всего, сфабрикована, поскольку она бросает вызов влиянию низких цен на платину и сжатой маржи, и поэтому ожидает снижения производства в Южной Африке в ближайшие годы.

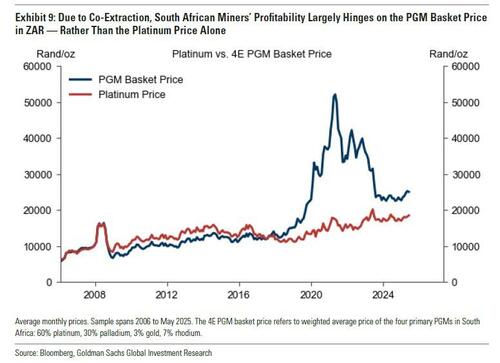

Производство платины в основном является побочным продуктом других металлов, таких как медь, и совместно добывается с другими металлами платиновой группы (PGM), такими как палладий и родий. Следовательно, цена корзины PGM (обозначенная в ZAR) и выручка, полученная от связанных металлов, а не только платиновая цена, сильно влияют на общую прибыльность этих горнодобывающих операций. Периоды высоких цен на побочные металлы, такие как почти рекордные цены на хром в 2024 году, могут обеспечить финансовое облегчение и компенсировать давление на прибыль от снижения цен на платину.

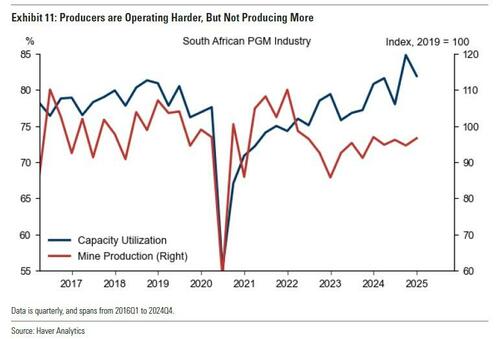

Здесь Goldman признает, что производство ПГМ не может быть легко увеличено из-за ограничений мощности, что является бычьим для цены; альтернативно, значительные сокращения также редки из-за высокой доли фиксированных затрат, присущих этим операциям, особенно энергии и труда. Объединение горнодобывающего сектора Южной Африки делает увольнения «политически чувствительными», и это может увеличить риск забастовок, социальных волнений и ущерба репутации. Эти социалистические факторы поддерживают стратегию, в которой шахты работают на высокой мощности без существенного увеличения производства. Руководство по снижению капекса, похожее на американский сланцевый пластырь, предполагает, что производители сосредоточены на извлечении большего из существующих активов.

Несмотря на оптимистичный взгляд Goldman, основным риском для производства остаются сбои в работе, и, таким образом, отключения электроэнергии в Южной Африке и забастовки рабочих представляют собой наиболее значительные угрозы для поставок. Такие события могут полностью остановить производство и привести к существенному, хотя часто и временному дефициту предложения.

Подробнее в полной записке Goldman доступно для подписчиков.

d

d

Тайлер Дерден

Свадьба, 06/11/2025 - 22:09