На грани кредитного шока: задолженность по кредитным картам упала больше всего после краха Covid, поскольку ставки достигли рекордного уровня

В тот день, когда ранняя попытка Банка Японии начать глобальную транспортную торговлю, капитулировав на недавнем несвоевременном набеге Японии на повышение ставок, потерпела крах и сгорела из-за падения акций на фоне возобновившихся опасений, что экономика США замедляется (по крайней мере, до «удивительного» удара ИПЦ на следующей неделе), несколько мгновений назад ФРС подлила бензин на растущее пламя, когда сообщила июньские данные по потребительским кредитам, которые были ужасными, и подтвердила наши худшие опасения: потребитель ударился о кирпичную стену.

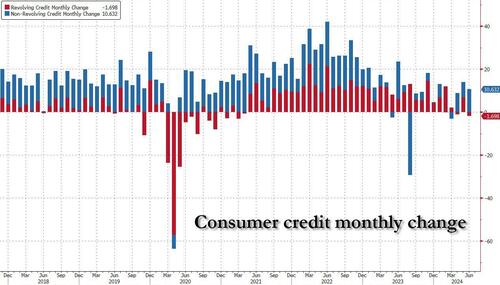

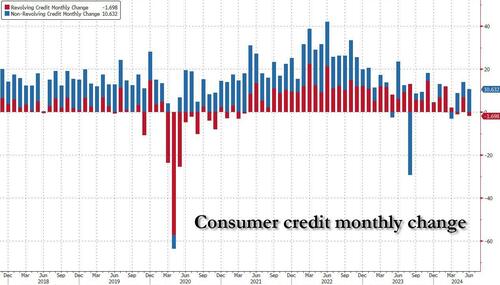

Согласно ежемесячному отчету Федеральной резервной системы о потребительском кредите, в июне общий потребительский кредит вырос всего на 8,9 миллиарда долларов, что ниже средней оценки в 10 миллиардов долларов, и существенное падение по сравнению с пересмотренным майским тиражом в 13,9 миллиарда долларов.

Но в то время как общее число не было шокирующим, если подтвердить недавнюю тенденцию к снижению, которая всегда сигнализирует об экономическом сокращении (поскольку без кредита потребители США просто не могут тратить), это было большим сюрпризом.

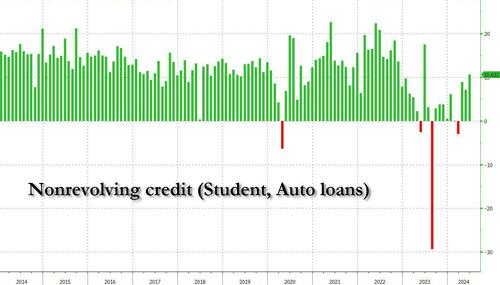

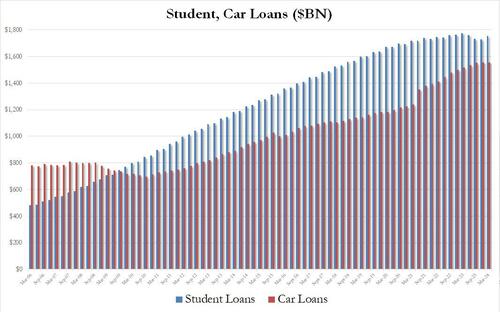

С одной стороны, невозобновляемый кредит, который состоит из студенческих и автокредитов, вырос на $10,6 млрд, что стало самым большим ежемесячным увеличением с июня прошлого года.

Однако более пристальный взгляд показывает, что весь рост здесь был обусловлен исключительно студенческими кредитами, которые снова погашаются после того, как мораторий на погашение Байдена закончился в конце 2023 года. Между тем, автокредиты, которые имеют решающее значение для поддержания автомобильной промышленности США в движении, выровнялись. Как показано на графике ниже, во 2 квартале студенческие кредиты увеличились на 10,7 млрд долларов, что является самым большим квартальным увеличением с 3 квартала 2023 года, в то время как автомобильные кредиты фактически снизились на 9,0 млрд долларов, что является самым большим квартальным снижением с 3 квартала 2023 года.

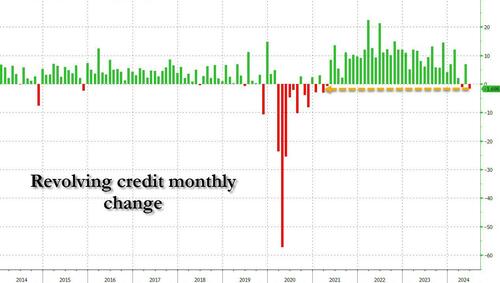

Но в то время как невозобновляемые кредиты значительно увеличились, если всецело из-за студенческих кредитов, наконец, догоняющих, где они должны были быть 3 года назад, именно возобновляемые кредиты (то есть задолженность по кредитным картам) были настоящим шоком, потому что в июне возобновляемые кредиты неожиданно упали на колоссальные 1,7 миллиарда долларов, самое большое падение с момента коллапса.

И что еще более зловеще, каждый раз, когда в этой категории наблюдается значительное падение, последует или уже началось какое-то экономическое бедствие.

Чтобы понять, насколько редко бывает ежемесячное изменение отрицательной задолженности по кредитной карте, учтите, что за шесть лет до крушения кредитной карты В США зафиксировали всего 5 месяцев негативных отпечатковИ все они, как правило, предшествовали крупным сокращениям в экономике. На этот раз мы ожидаем не меньше.

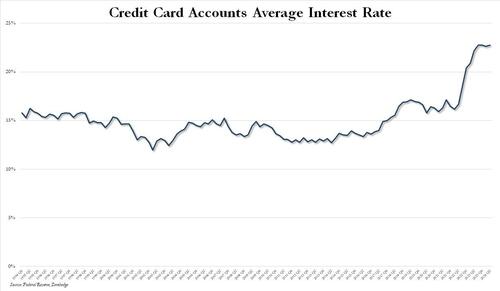

Конечно, в связи с отказом ФРС снизить ставки - по уважительной причине - жестокое замедление долга по новым кредитным картам вряд ли является сюрпризом, потому что во 2-м квартале средние процентные процентные счета по кредитным картам только что достигли нового рекордного максимума в 22,76%, что является ярким напоминанием о том, что, хотя банки рады повысить ставки по кредитным картам, они редко, если вообще когда-либо сокращали их.

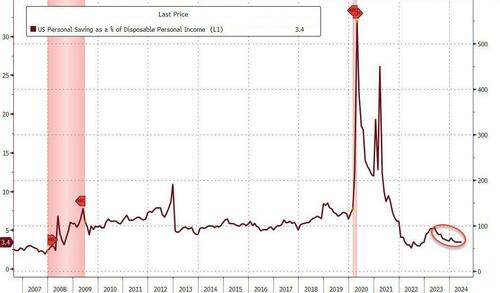

Тем не менее, потребители все больше привязаны к реальным денежным средствам и капиталу, поскольку уровень личных сбережений в США упал с более чем 5% до 3,4% - самого низкого уровня с 2022 года - всего за несколько месяцев.

... Существует только гораздо больше максимизации кредитной карты, которая может произойти до того, как реальность наконец наступит, как видно на следующем и, возможно, самом поразительном графике: Общий долг по кредитной карте находится на рекордно высоком уровне, в то время как уровень личных сбережений является рекордно низким!

С другой стороны, выборы на горизонте - Тот, который гарантирует, что любые расходы, связанные с кредитной картой, должны поощряться - Не удивляйтесь, если Белый дом прямо прикажет банкам просто игнорировать растущую преступность и ставки списания.

Только для того, чтобы удар кредитного шока упал в первый день нового президентства Трампа.

Тайлер Дерден

Свадьба, 08/07/2024 - 15:36