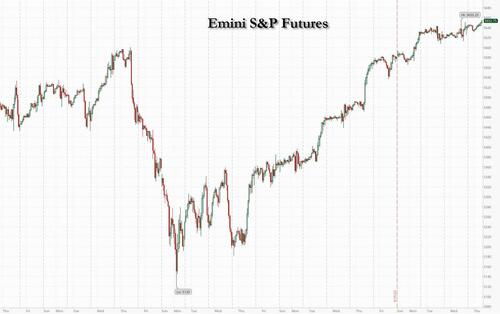

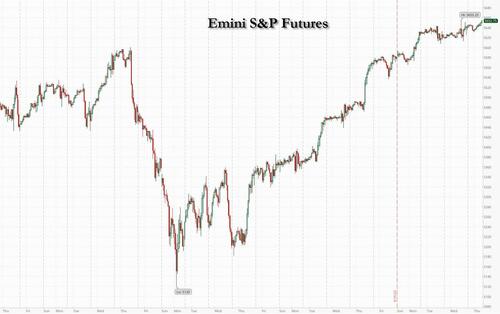

Мировые акции достигли максимума за все время, и J-Hole планирует объявить о снижении ставок

Спустя чуть более двух недель после того, как VIX почти коснулся 70-х годов, о безумии рынка полностью забывают, поскольку фьючерсы продолжают расти, а глобальный показатель акций приблизился к рекордному максимуму, поскольку трейдеры теперь убеждены, что ФРС впервые за более чем четыре года снизит процентные ставки, что произойдет как с ценами на акции, так и с ценами на жилье во все времена. Можно только представить, что будет дальше. Индекс MSCI All Country World вырос на 0,1%, торгуясь вблизи своего рекордного закрытия 16 июля. По состоянию на 7:45 утра фьючерсы на S&P были на 0,2% выше, а индекс по темпам вырос на 10 из последних 11 дней, в то время как фьючерсы Nasdaq выросли на 0,3%. Европейский индекс Stoxx 600 вырос на 0,5% по мере того, как Deutsche Bank AG сплотился после прогнозирования повышения результатов в третьем квартале. Фьючерсы в США выросли. Индекс доллара Bloomberg вырос после восстановления с 5-месячного минимума, в то время как доходность 10Y TSY выше на 3bps до 3,83% после падения через 4 дня. Нефть также выше после падения до самой низкой цены 2024 года. Макро-календарь занят первоначальными заявлениями о безработице, Чикагским ФРС и существующими продажами жилья за июль. Джексон Симпозиум Hole начинается сегодня вечером с долгожданной речи Пауэлла, которая состоится завтра в 10 утра.

На предрыночных торгах акции Charles Schwab упали на 4,3% после того, как Toronto-Dominion Bank привлек $2,5 млрд в цене продажи акций Schwab по $61,65 за штуку. Акции Paramount Global выросли на 3,7% после того, как медиа-инвестор Эдгар Бронфман-младший поднял свое предложение взять под контроль своего родителя CBS до $6 млрд, сообщает Bloomberg News. Вот некоторые другие известные премаркеты:

- Акции Canadian Solar упали на 4,2% после того, как компания прогнозировала выручку за третий квартал; руководство пропустило среднюю оценку аналитика.

- Акции Estee Lauder выросли на 2,3% после обновления до избыточного веса в Piper Sandler.

- Стражник Одна акция выросла на 3,4% после обновления до избыточного веса в Wells Fargo.

- Акции Snowflake упали на 9,6% после того, как компания сообщила о результатах второго квартала и дала прогноз. Хотя результаты превзошли ожидания по ключевым показателям, аналитики отметили некоторые опасения.

- Акции Sprout Social упали на 3,2% после того, как получили свой первый в истории эквивалентный по продажам рейтинг с момента первичного публичного размещения акций в декабре 2019 года, после того, как KeyBanc Capital Markets сократила компанию до недостаточного веса по сравнению с отраслевым весом и установила новую цель по низкой цене Street.

- Акции Synopsys выросли на 2,4% после того, как компания, занимающаяся разработкой программного обеспечения для автоматизации электронного проектирования, сообщила о результатах третьего квартала, которые превзошли ожидания и повысили прогноз на весь год.

- Акции Urban Outfitters упали на 11% после того, как ритейлер одежды сообщил о сопоставимом росте розничных продаж во втором квартале, который не оправдал ожиданий Уолл-стрит.

- Видео Zoom Акции коммуникационных компаний выросли на 3,5% после того, как компания, занимающаяся программным обеспечением для видеоконференций, сообщила о результатах второго квартала, которые превзошли ожидания, и повысила свой прогноз на весь год, поскольку новые продукты для ИИ и контакт-центров продолжают поставляться. Также было объявлено, что финансовый директор Келли Стекельберг уйдет в отставку.

Ожидания снижения ставок в США полностью стерли рыночный спад в начале августа, который был вызван опасениями рецессии в США и быстрым раскручиванием иены. Теперь инвесторы сосредоточены на выступлении Пауэлла на экономическом симпозиуме в Джексон-Хоуле в пятницу, чтобы получить дополнительные доказательства того, что сентябрьское сокращение приближается, но даже без него около 100 базисных пунктов смягчения уже оценены в этом году после того, как около 818 000 пересмотров заработной платы усилили аргументы в пользу более низких ставок.

«Мы уже неделю занимаемся казначейством — здесь тихо, а доходность может снизиться». Мэтт Амис, инвестиционный директор Abrdn Investment Management Ltd. "Джексон Хоул, очевидно, ждет весь рынок. Пауэлл отчаянно пытается сократить расходы, но мы не понимаем, почему он хотел бы отодвинуть текущие рыночные цены на сентябрь. "

Stoxx 600 вырос на 0,6%, благодаря названиям магазинов и туристических направлений. Розничная торговля является наиболее эффективным сектором, в то время как запасы основных ресурсов являются крупнейшими отстающими. Вот самые известные европейские перевозчики:

- CTS Акции Eventim выросли на 11% до внутридневного рекорда после того, как доходы немецкой компании превысили оценки. В настоящее время Ebitda ожидает значительно более высоких доходов в сегменте продажи билетов по сравнению с прошлым годом.

- швейцарский Доходы Re выросли на 3,8%, больше всего с мая, после того, как швейцарская страховая группа сообщила о прибыли в первом полугодии, где все ее подразделения превзошли ожидания. Вонтобель ожидает швейцарцев Чтобы превзойти свое руководство FY в этом году, исключите любые крупные претензии.

- Акции JD Sports выросли на 6,3%, достигнув самого высокого уровня с начала июня после того, как британский ритейлер одежды успокоил инвесторов ростом продаж и увеличением доли рынка в трудное время для более широкой розничной торговли.

- Акции Swiss Prime выросли на 2,6%, достигнув самого высокого уровня с июня 2022 года после того, как инвестор в недвижимость сообщил о сильном росте доходов от аренды, рекордно низких ставках вакансий, улучшенной оценке своего портфеля и более оптимистичном прогнозе, согласно аналитикам. Акции торгуются на самом высоком уровне с июня 2022 года.

- Акции Bavarian Nordic выросли на 13% после того, как датская компания прогнозирует достижение верхнего предела своего годового диапазона после заказа вакцины против оспы / оспы из европейской страны. Аналитики отмечают, что в течение года ожидания консенсуса растут.

- Акции HelloFresh выросли на 8,5%, достигнув самого высокого внутридневного уровня с марта, после того, как активный инвестор Active Ownership раскрыл свою долю.

- Meko набирает 13%, больше всего с мая 2022 года, после того, как шведский ритейлер автомобильных запчастей сообщил о более высокой, чем ожидалось, прибыли, при этом операционная прибыль на 41% опережает ожидания, собранные Bloomberg.

- ПКО Акции Bank Polski выросли на 3% после того, как крупнейший кредитор Польши сообщил о 2-процентном доходе, который вырос на 15%, несмотря на новые обвинения в ипотечных мораториях. Аналитики также высоко оценивают дальнейшее снижение стоимости риска и видят, что PKO имеет потенциал для поддержания высокой прибыли в ближайшие кварталы.

- Акции Aegon упали на 6,7% после того, как первая половина операционной прибыли страховщика упала на счетах, забронированных после того, как страховщик обновил свои предположения о смертности. Аналитики говорят, что это негативно, но подчеркивают, что основные результаты были убедительными, и это руководство было подтверждено.

- Магазин GN Акции Nord упали на 10%, больше всего с августа 2023 года, после того, как датская фирма слуховой и аудиотехники сообщила о более слабой, чем ожидалось, прибыли за второй квартал. Аналитики Morgan Stanley видят «скромные сокращения» в консенсусных оценках за год.

- Orlen, крупнейшая польская энергетическая компания, упала на 2,8% после того, как сообщила о чистом убытке в 2 квартале из-за 6,3 млрд злотых сборов для финансирования предельных цен на энергию для домашних хозяйств в стране. Аналитики рассматривают план Орлена по сокращению капитальных затрат, а также рост прибыли от сегмента электроэнергии как позитивный сигнал.

- Instalco падает на 12%, больше всего с ноября 2022 года, после того, как шведская группа электроустановок сообщила о своих последних доходах, показав органическое сокращение в квартале 6,4% против 5,5% роста годом ранее.

Европейские данные показали смешанную картину для экономики региона, несмотря на неожиданный импульс от Олимпийских игр в Париже. Французские услуги расширялись самыми быстрыми темпами за последние два года, в то время как в Германии комбинированный PMI добавил доказательства того, что восстановление страны закончилось. Британские компании частного сектора сообщили о своем самом сильном росте за четыре месяца наряду с охлаждением ценового давления. В новостях компании акции Deutsche Bank подскочили более чем на 3%. Кредитор ожидает увеличения прибыли до налогообложения на 430 миллионов евро (479 миллионов долларов) в третьем квартале после достижения соглашений с более чем 80 истцами в длительном споре.

Ранее на сессии азиатские акции показали небольшой рост. Индекс MSCI Asia Pacific вырос на 0,4% после колебаний в начале торгов. Tencent внесла наибольший вклад в увеличение показателя, в то время как AIA Group также выросла после того, как новая стоимость бизнеса страховщика подскочила до рекордного уровня в первой половине года. Акции в Гонконге привели к росту в регионе, так как несколько крупных компаний, включая Xiaomi, сообщили об оптимистичных результатах. Филиппины и Япония также продвинулись вперед, отчасти благодаря ожиданиям снижения ставок в США, которые могут оказать поддержку акциям от технологических компаний до производителей оборудования. Рынок Индонезии и Тайваня снизился. Глава Банка Японии Казуо Уэда, тем временем, сталкивается с интенсивным изучением рынка в пятницу, когда он говорит с законодателями, после того, как ястребиные сигналы центрального банка способствовали беспорядкам на мировом рынке в начале этого месяца.

В иностранной валюте индекс Bloomberg Dollar Spot Index вырос на 0,1%, в то время как японская иена упала на 0,3%; фунт поднялся на вершину кучи G-10 FX, поднявшись на 0,2% по отношению к доллару после того, как британские производственные и сервисные индексы PMI превысили оценки. Евро упал на 0,1% после более смешанных чтений от блока - производство было слабым, но услуги превзошли, отчасти из-за Олимпийских игр в Париже.

В ставках, казначейские облигации находятся под давлением в начале торгов в США с кривой доходности более плоской, так как доходность на фронтенде примерно на 3 б.п. выше в день. Ставки США отслеживают большую распродажу на основных европейских рынках облигаций, вызванную предварительными PMI для Франции, Германии и еврозоны в августе. Доходность казначейства дешевле, по крайней мере, на 2bp по кривой с 2s10s, 5s30s спреды льстят примерно на 1bp в день; 10-летний показатель составляет около 3,82%, при этом сопоставимые фунты и позолоты дешевле на дополнительные 1,7 и 1,5 млрд. Немецкие государственные облигации ниже и не показали большой реакции на замедление роста заработной платы в еврозоне во втором квартале.

В сырьевых товарах цены на нефть практически не меняются, а WTI составляет около $72 за баррель. Спотовое золото падает на 8 долларов до примерно 2504 долларов за унцию.

Биткойн плоский и держится чуть ниже 61 тыс. долларов США, а Ethereum также находится чуть выше 2,6 тыс. долларов США.

Глядя на сегодняшний календарь, экономические данные включают в себя июльский национальный индекс активности ФРС Чикаго и первоначальные заявления о безработице (8:30 утра), августовские предварительные индексы PMI S&P Global в США (9:45 утра), июльские продажи жилья (10 утра) и августовскую производственную деятельность ФРС Канзас-Сити (11 утра). Спикер ФРС опустел для сессии

Рыночный снимок

- Фьючерсы S&P 500 мало изменились — 5 645,75

- MXAP вырос на 0,3% до 185,14

- MXAPJ вырос на 0,4% до 575,40

- Nikkei вырос на 0,7% до 38 211,01

- Топикс вырос на 0,2% до 2 671,40

- Индекс Хан Сена вырос на 1,4% до 17 641,00

- Shanghai Composite снизился на 0,3% до 2 848,77

- Sensex вырос на 0,2% до 81 091,03

- Австралия S&P/ASX 200 вырос на 0,2% до 8 026,96

- Kospi вырос на 0,2% до 2 707,67

- STOXX Europe 600 вырос на 0,4% до 516,16

- Доходность 10Y немца мало изменилась на 2,22%

- Евро немного изменился на $1,1148

- Brent Futures немного изменился на $76,12 за баррель

- Золото упало на 0,4% до $2 503,09

- Индекс доллара США вырос на 0,13% до 101,17

Лучшие ночные новости

- По крайней мере, трем банкам удалось получить ключевые цифры заработной платы в среду, в то время как остальная часть Уолл-стрит ждала полчаса из-за правительственной задержки, которая сеяла путаницу на торговых столах.

- Несколько должностных лиц Федеральной резервной системы признали, что на их заседании 30-31 июля было правдоподобное дело о снижении процентных ставок, прежде чем комитет по политике центрального банка единогласно проголосовал за их сохранение.

- Рост евро в августе был неустанным, доведя его до годового максимума по отношению к доллару в среду, но осторожный тон Пауэлла в пятницу может переломить этот импульс.

- Это, возможно, одно из последних мест, где вы ожидаете, что фондовые инвесторы обратятся, поскольку экономика Китая борется, а кризис недвижимости усугубляется.

- Второй по эффективности хедж-фонд Австралии получает прибыль от больших колебаний рынка во время сезонов доходов, заявив, что исследования инвестиционных банков не смогли отследить взлеты и падения быстро развивающихся отраслей.

- Французские услуги расширялись самыми быстрыми темпами за последние два года, что привело к второй по величине экономике Европы, поскольку посетители со всего мира стекались в Париж на Олимпийские игры.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торгуются с умеренным положительным уклоном после роста на Уолл-стрит Сент-Луис, где пересмотр в сторону понижения заработной платы и FOMC Minutes еще больше поддержали консенсус о снижении ставки ФРС в сентябре. ASX 200 поднялся выше, но с ростом, ограниченным тем, что участники переварили множество доходов, в то время как данные показали улучшение по флэш-ИМТ Австралии, хотя производство оставалось в сокращении. Nikkei 225 незначительно превзошел своих конкурентов и вернулся на уровень выше ключевого 38 000. Hang Seng и Shanghai Comp. e несколько отличались заметной силой в гонконгских технологических акциях после солидного отчета о прибыли от Xiaomi, хотя фармацевтические акции и биопрепараты WuXi были на другом конце спектра после того, как последний сообщил о падении H1 на 24%, в то время как материк оставался слабым на фоне проблем роста, торговых трений и чистого утечка ликвидности.

Лучшие азиатские новости

- Банк сохранил базовую ставку без изменений на уровне 3,50%, как и ожидалось, решение было принято единогласно. Банк Англии заявил, что изучит правильное время снижения ставок и уверен, что инфляция сойдется на целевом уровне, в то время как он отказался от фразы «достаточный период времени», заявив, что он будет придерживаться ограничительной политики. Губернатор БОК Ри сказал, что условия инфляции подходят для снижения, и что четыре члена совета директоров заявили, что пространство для снижения ставки должно оставаться открытым, хотя Ри также заявил, что растущие риски финансовой стабильности оправдывают решение Банка Великобритании удерживать ставки сегодня. Кроме того, Ри сказал, что темпы и масштабы снижения процентной ставки в Южной Корее будут меньше, чем в США, и отметил, что Банк Англии общается с рынками, используя трехмесячный прогноз, но также заявил, что прогноз не гарантирует снижение ставки.

- Baidu Inc (BIDU) Q2 2024 (USD): EPS 2.89 (exp. 2.57), Revenue 4.669bln (exp. 4.7bln).

- NetEase Inc (NTES) Q2 2024 (USD): EPS 1.67 (exp. 1.69), Revenue 3.5bln (exp. 3.58bln).

- Согласно Jiji News, BoJ рассматривает возможность добавления элементов, связанных с заработной платой, в опрос Tankan; направлен на анализ тенденций заработной платы в опросе Tankan, отражает решение о денежно-кредитной политике.

Европейские биржи Stoxx 600 (+0,5%) начали сессию плоско/скромно прочнее. Индексы были неустойчивыми после различных выпусков PMI, но в конечном итоге выросли по мере того, как утро прогрессировало. Европейские сектора имеют положительную предвзятость, хотя широта рынка довольно узкая. Розничная торговля занимает первое место, подкрепляемое силой после заработка в JD Sports (+3,1%). Базовый Ресурсы отстают, отбрасывая часть силы, наблюдаемой вчера, в соответствии с откатом цен на металлы. Фьючерсы на акции США (ES U / C, NQ U / C, RTY U / C) являются плоскими / более твердыми, трейдеры внимательно следят за началом симпозиума в Джексон-Хоуле и речью председателя ФРС Пауэлла в пятницу.

Лучшие европейские новости

- Британские фирмы сообщают о более быстром росте и более прохладной инфляции для Банка Англии

- Частный капитал борется за британский налог Оригинальное название: While Ducking Public Ire

- Норвежские домохозяйства ожидают ускорения инфляции

- Экономика Еврозоны получила сюрприз от Олимпийских игр в Париже

Форекс

- DXY немного выше, но в конечном итоге не показывает достаточного возрождения, чтобы обратить вспять недавний медвежий рост индекса. В среду DXY опустился до 100,92, но в настоящее время составляет около 101,25.

- EUR немного мягче по сравнению с долларом США после множества показателей EZ PMI, которые в конечном итоге показали продолжающееся превосходство в секторе услуг по сравнению с обрабатывающей промышленностью, причем первый помог композиту получить более прочную основу выше 50-й отметки. В других странах снижение заработной платы в рамках переговоров по EZ за 2-й квартал практически не отразилось на евро. На данный момент EUR/USD находится в диапазоне 1,1098-1,1174.

- GBP приближается к прибыли по сравнению с долларом США и евро с твердыми показателями PMI, лежащими в основе фунта. Кабель поднялся на вчерашнюю высоту 1,3119 и, следовательно, вывел высоту 2023 года на 1,3142.

- JPY тривиально мягче по сравнению с долларом США, рынки ожидают двух потенциально ключевых точек перегиба для пары завтра. 1) выступление Уэды перед парламентом и 2) выступление Пауэлла в Джексон-Хоуле.

- Антиподы немного более устойчивы по сравнению с долларом США в спокойной торговле, которая демонстрирует мягкую предвзятость в отношении риска.

Фиксированный доход

- UST двигались в тандеме с нетто-ястребиным движением, наблюдаемым в Bunds / Gilts по их собственным показателям. Сегодня Docket видит результаты PMI США перед началом Симпозиума в Джексон-Хоуле. На базе 113-19 поддержка от минимумов последней сессии на уровне 113-14+, 113-03+ и 112-31.

- Ценовое действие сегодня было продиктовано выпусками PMI. Первоначально на Bunds оказывали давление сильные французские PMI, но выпуск подвергался обширным оговоркам, связанным с Олимпийскими играми, что привело к тому, что преимущество в основном парировалось. После этого немецкие цифры мягко подняли Bunds до пика 135,08, чему способствовали данные, ошибающиеся в сторону еще одного отрицательного квартала и потенциального спада. В конечном счете, Бунды находятся в красном цвете и чуть ниже основания коленного сустава, которое напечатано на исходных французских цифрах.

- Gilts двигались в тандеме с Bunds в своем собственном выпуске, который был сильнее по всем направлениям. В целом, ястребиная реакция была замечена с GBP и Gilts, исследующими ниже более ранней базы 99,87; текущий минимум 99,81.

Товары

- Относительно плоская сессия для сырой нефти до сих пор после потерь в среду. Брент Октябрь торгуется в пределах 75,77-76,21 долл./барр.

- Смешанная торговля драгоценными металлами с небольшим приростом спотового палладия, в то время как спотовая торговля золотом и серебром была подавлена тем, что было тихим утром до сих пор, и с небольшим движением, наблюдаемым в металлах к EZ PMI. Спотовое золото торгуется в диапазоне $2 514,69-2,499,18 / унция.

- Базовые металлы являются плоской торговлей в четверг, в соответствии с более широким предварительным настроением и после колебаний предыдущего дня, с рынками, казалось бы, в режиме ожидания перед симпозиумом ФРС в Джексон-Хоуле и речью председателя ФРС Пауэлла в отсутствие каких-либо других макроимпульсов.

- Российский «Новатэк» отложил запуск третьей линии по проекту Artic LNG 2 до 2028 года, сообщает РБК со ссылкой на источник.

- Китайская добыча сырой стали -9,0% Y / Y в июле до 82,9 млн тонн; мировая добыча стали -4,7% Y / Y до 152,8 млн тонн.

- UBS по-прежнему ожидает, что Brent восстановится в диапазоне 85-90 долларов США за баррель в ближайшие месяцы; Повторите увеличение притока золотого ETF, необходимого для следующего шага выше к их золотой цели в середине 2025 года в размере 2700 долларов США / унций.

- Секретариат ОПЕК получил обновленные планы компенсации от Ирака и Казахстана.

Геополитика

Средний Восток

- Амбрий сообщает о пожаре в море. 58 нм к юго-западу от Салифа, Йемен; вероятно, связано с уничтожением предполагаемого беспилотного надводного судна

- Израильские силы осаждают лагерь беженцев Тулкарм к востоку от города на Западном берегу, в то время как также сообщалось, что израильская армия начала рейды в 10 районах Ливана.

- Американские официальные лица заявили, что считают, что иранские лидеры решили отложить ответ на убийство Хания, но опасаются, что Тегеран призовет «Хезболлу» к нападению.

- Американские военные объявили в среду, что USS Abraham Lincoln вошел в зону ответственности Центрального командования на Ближнем Востоке, сообщает Iran International.

- Пожар вспыхнул на военном объекте в Волгоградской области после того, как в него врезался беспилотник, сообщает "Интерфакс".

- США Посольство в Киеве заявило, что видит повышенный риск атак российских беспилотников и ракет в ближайшие дни из-за Дня независимости Украины 24 августа.

Календарь событий США

- 08:30: Aug. Initial Jobless Claims, est. 232 000, prior 227 000

- Aug. Continuing Claims, est. 1,87m, prior 1.86m

- 08:30: Июль Чикагский индекс активности ФРС, est. 0.03, prior 0.05

- 09:45: Aug. S&P Global US Manufacturing PM, est. 49.5, prior 49.6

- Aug. S&P Global US Services PMI, est. 54.0, prior 55.0

- Aug. S&P Global US Composite PMI, est. 53.2, prior 54.3

- 10:00: июль Существующие домашние продажи MoM, est. 1,3%, предыдущие - 5,4%

- 11:00: Авг. Канзас-Сити Фед Манф. Активность, est. -9, prior -13

Джим Рид из DB завершил ночную обертку

Вчера рынки показали еще один приличный результат, поскольку индекс S&P 500 (+0,42%) продемонстрировал дальнейший рост, который оставил его менее чем на 1% ниже рекордного уровня с июля. Рост произошел, несмотря на некоторые негативные изменения в платежных ведомостях США, но, учитывая широко распространенные ожидания того, что они будут пересмотрены в любом случае, новость не привела к большой реакции среди рисковых активов. Кроме того, пересмотры влияют только на цифры до марта и не меняют нашего понимания последних цифр, что в конечном итоге волнует ФРС. Позже на этой сессии мы получили несколько минут с голубиным уклоном от июльского заседания ФРС, что наряду с пересмотром заработной платы помогло закрепить ожидания того, что ФРС довольно быстро снизит ставки в ближайшие месяцы, с более чем 100 б/с снижения цен к концу года.

Что касается деталей этих пересмотров, то вчера мы получили предварительную оценку годовых эталонных пересмотров, которая включала пересмотр в сторону понижения на 818 тыс. Другими словами, это означает, что ежемесячные цифры заработной платы будут на -68 тыс. ниже, если предположить, что изменения распределены равномерно в течение года. До пересмотра, несельскохозяйственные фонды заработной платы работали со средним темпом +242 тыс. в месяц в течение года до марта, поэтому пересмотр в сторону понижения, который был бы большим, означает, что темп был на самом деле +174 тыс. Таким образом, это по-прежнему устойчивый рост, который хорошо отличается от уровня рецессии. Но они заметно менее надежны, чем считалось ранее, и изменения добавили к повествованию о том, что рынок труда ослабевает, особенно после отчета о рабочих местах в начале месяца.

Затем голубиное настроение еще больше усилилось после протокола июльской встречи FOMC, которая укрепила перспективы сентябрьского сокращения. Несколько участников FOMC даже «наблюдали, что недавний прогресс в инфляции и рост уровня безработицы обеспечил правдоподобное дело» для сокращения на 25 б/с на июльском заседании. И хотя все FOMC поддержали решение сохранить ставки неизменными в конце концов, «подавляющее большинство» увидело сентябрьское снижение ставки, если данные поступили, как ожидалось. Также произошел сдвиг в экономической оценке, так как большинство FOMC «отметили, что риски для цели занятости увеличились», а «некоторые участники также отметили риск того, что дальнейшее постепенное смягчение условий на рынке труда может перейти к более серьезному ухудшению».

В ответ на пересмотр заработной платы и протоколы ФРС наиболее очевидной реакцией рынка было то, что инвесторы увеличили свои ожидания по снижению ставок ФРС. Например, фьючерсы теперь оцениваются в 103 б/с сокращения к декабрьскому заседанию (+4,3 б/с в день). Имейте в виду, что в этом году осталось всего три встречи, так что это неявное ценообразование, по крайней мере, на одной встрече, где они обеспечивают больший ход в 50 л.с. Вероятность перехода на 50 л.с. в сентябре также выросла с 34% до 36%. Эти растущие ожидания снижения ставки на 50 б.п. помогли еще больше ослабить доллар, а индекс доллара (-0,40%) упал на четвертую сессию подряд до самого низкого уровня с декабря. В свою очередь, доходность внешнего казначейства заметно снизилась с доходностью 2 года (-5,3 б/с) до 3,93%. Это сопровождалось значительным закручиванием кривой, с выходом 10 лет (-0,6bps) незначительно вниз и 30yr (+1,7bps) выше в день.

Когда дело дошло до акций, вчера был хороший результат. S&P 500 (+0,42%) продемонстрировал умеренный, но широкий прогресс, причем 80% его участников были выше в день, а его равновесная версия (+0,71%) опубликовала новый рекордный максимум. Целевой показатель (+10,34%) стал вторым лучшим показателем в индексе после того, как он сообщил, что сопоставимые продажи выросли на +2% во 2 квартале, завершив серию четырех квартальных спадов. И это был сильный день для небольших шапок, с Russell 2000, который показал рост на 1,32%. Тем не менее, было несколько признаков умеренного стресса, так как индекс волатильности VIX вырос до +0,39 пт до 16,27 пт.

В Европе это была похожая история, с умеренным ростом основных фондовых индексов, которые подняли индекс STOXX 600 на 0,33%. Широкая слабость доллара также помогла евро укрепиться четвертый день подряд, закрывшись на годовом максимуме в $1,1146. В то же время инвесторы отражали ожидания США в отношении снижения ставок со стороны ЕЦБ, а доходность суверенных облигаций упала до самого низкого уровня за последние месяцы в нескольких странах. Например, доходность 10-летних французских OAT (-4,0bps) закрылась на уровне 2,90%, что является самым низким показателем с мая, в то время как доходность 10-летних итальянских BTP (-3,4bps) закрылась на самом низком уровне с декабря.

Голубиное повествование о снижении ставок получило еще один импульс от более низких цен на энергоносители, что добавило ощущения, что инфляционное давление ослабевает. Например, цены на нефть марки Brent вчера снизились еще на -1,49% до $76,05 за баррель, что является самым низким уровнем закрытия с января. Теперь это означает, что нефть марки Brent снова является отрицательной на основе YTD, и последствия уже наблюдались для снижения цен на бензин. Например, ежедневный трекер AAA цен на бензин в США во вторник снизился до $3,40, что является самым низким уровнем с марта.

Ночью в Азии рынки торгуются более осторожно, поскольку инвесторы с нетерпением ждут завтрашней речи председателя ФРС Пауэлла в Джексон-Хоуле. Nikkei (+0,38%) показал приличный прирост, наряду с Hang Seng (+0,40%). Но в других местах ситуация была более приглушенной, и CSI 300 (-0,13%), Shanghai Comp (-0,04%) продемонстрировали умеренное снижение, в то время как KOSPI (+0,02%) практически не изменился после того, как Банк Кореи оставил свою ставку без изменений, в соответствии с ожиданиями. В будущем фьючерсы на акции США и Европы также указывают на более низкий уровень, при этом фьючерсы на S&P 500 (-0,14%) и DAX (-0,08%) немного отстают.

В другом месте одним из основных моментов сегодня будет выпуск августовских флэш-ИМТ, которые предложат первоначальный показатель того, как мировая экономика работает в этом месяце. За ночь у нас уже были некоторые из этих выпусков, которые нарисовали более сильную картину. Например, совокупный индекс PMI в Австралии вырос до трехмесячного максимума в 51,4. А в Японии композитный PMI был на 15-месячном максимуме 53,0.

Вчера было очень мало других данных, кроме пересмотра заработной платы. Тем не менее, мы получили еженедельные данные MBA по ипотечным заявкам в США. Это показало, что количество заявок на покупку дома снизилось до самого низкого уровня с февраля, хотя контрактная ставка упала до 6,50%, что является самым низким показателем с мая 2023 года.

На сегодняшний день и выпуски данных включают августовские флэш-PMI из Европы и США. Кроме того, мы получим еженедельные первоначальные заявления о безработице в США и существующие продажи жилья за июль, в то время как в Еврозоне есть предварительный показатель потребительского доверия Европейской комиссии за август. Из центральных банков ЕЦБ опубликует счет своего июльского заседания.

Тайлер Дерден

Thu, 08/22/2024 - 08:15