«Мини-стагфляция» закончится финансовой шок

Представлено Давалем Джоши через BCAResearch.com,

Президент Трамп сегодня принимает премьер-министра Стармера в Белом доме. Наиболее острая проблема, с которой они могут столкнуться не Обсуждение заключается в том, что И США, и Великобритания смотрят на баррель того, что я назвал «мини-стагфляцией» — период инфляции, который застрял намного выше 2% в сочетании с замедлением роста.

Между тем, в еврозоне и Японии допандемическая эпоха «слишком низкой» инфляции хорошо и действительно закончилась, поскольку структурные инфляционные ожидания наконец поднялись до 2 процентов.

Такая установка инфляционных ожиданий в США и Великобритании в сочетании с инфляционными ожиданиями в еврозоне и Японии имеет серьезные последствия для политики относительного центрального банка. Но это также сеет семена для следующего финансового шока.

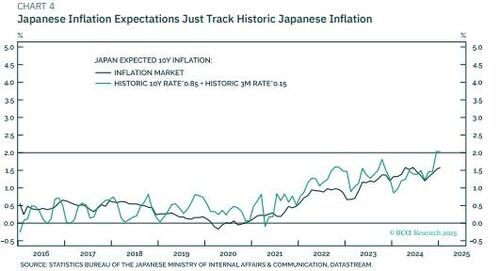

Инфляционные шоки надолго останутся в памяти

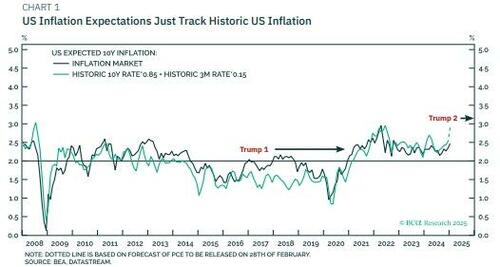

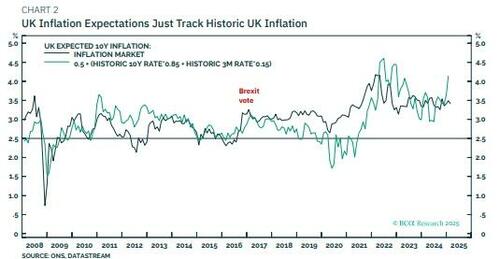

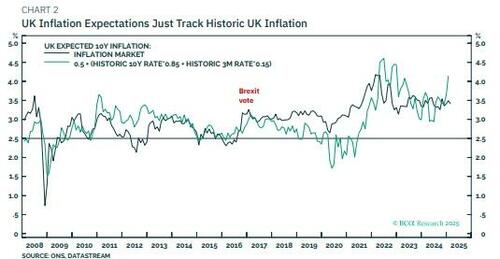

Часто цитируемый отказ от ответственности за инвестиционные продукты заключается в том, что прошлые результаты являются плохим ориентиром для будущих доходов. Но когда дело доходит до инфляционные ожиданияПрошлые результаты являются отличным руководством для будущих возвратов.

Долгосрочные инфляционные ожидания представляют собой не что иное, как простое средневзвешенное значение долгосрочной исторической инфляции и чрезвычайно недавней инфляции, в которой доминирует долгосрочная историческая составляющая. В частности:

10-летняя ожидаемая инфляция = 0,85 * 10-летняя инфляция + 0,15 * 3-месячная инфляция

Как показывают диаграммы в этом отчете, это простое выражение почти идеально объясняет долгосрочные инфляционные ожидания в США, Великобритании, зоне евро и даже в Японии!

Техническое примечание: В Великобритании, поскольку пенсионные фонды являются невольными покупателями облигаций, защищенных от инфляции, это искусственно снижает доходность облигаций, защищенных от инфляции в Великобритании, и тем самым искусственно повышает рыночные инфляционные ожидания в Великобритании на 0,5 процента по сравнению с «истинными» ожиданиями. Анализ, приведенный в настоящем докладе, позволяет скорректировать это искажение.

Эта базовая математика для инфляционных ожиданий имеет решающее значение. Инфляционный шок, такой как после пандемии, который поднимает долгосрочный исторический уровень инфляции, оставит долгосрочные инфляционные ожидания структурно повышенными.

Или на простом английском:

Инфляционные (и дефляционные) шоки надолго остаются в коллективной памяти.

Это приводит к еще одному важному выводу. Для еврозоны и Японии, которые испытывали хронически «слишком низкую» инфляцию (если это не оксюморон!), постпандемический инфляционный шок был «доброжелательным» - путем, наконец, поднятия структурных инфляционных ожиданий до необходимого уровня в 2%.

Тем не менее, для США и Великобритании, которые в целом испытывали «целевые» инфляционные ожидания, постпандемический инфляционный шок был «злонамеренным», подняв эти структурные инфляционные ожидания намного выше 2%.

В случае США и Великобритании постпандемический инфляционный шок должен быть нейтрализован последующим кризисом. дефляционный Восстановление структурных инфляционных ожиданий до 2%. Но поскольку ФРС и Банк Англии вряд ли спровоцируют такой дефляционный шок, он в конечном итоге должен исходить из другого источника. Подробнее об этом в один момент.

Пока не наступит дефляционный шок:

США и Великобритания будут придерживаться повышенных структурных инфляционных ожиданий.

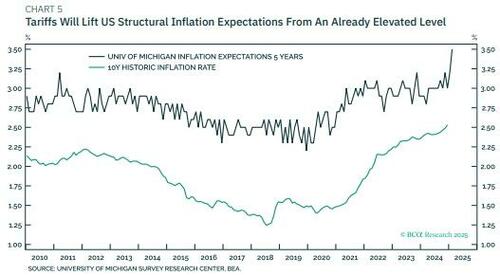

Тарифы только ухудшат ситуацию. Прошлые показатели являются отличным руководством к инфляционным ожиданиям, при условии, что экономика не испытала сдвиг парадигмы, который делает историю плохим руководством к будущему.

В Великобритании Brexit был такой сменой парадигмы. Таким образом, после голосования 2016 года за выход из ЕС инфляционные ожидания Великобритании на короткое время выросли по сравнению с историческим опытом. В США менее выраженный разрыв произошел после первой победы Трампа на выборах в 2016 году, что отражает то, что президентство Трампа можно рассматривать как смену парадигмы. В той мере, в какой это относится ко второму президентству Трампа, риск заключается в том, что это поднимет структурные инфляционные ожидания США с уже повышенного уровня.

Следующий финансовый шок может исходить из Японии

Установление инфляционных ожиданий выше среднего уровня в США и Великобритании в сочетании с инфляционными ожиданиями в зоне евро и Японии имеет серьезные последствия для политики относительного центрального банка.

В отсутствие нового дефляционного шока ФРС и Банк Англии имеют очень ограниченные возможности для снижения процентных ставок. ЕЦБ, напротив, имеет больше возможностей для смягчения своего постпандемического ужесточения.

Наиболее важным является развитие в Японии. С инфляционными ожиданиями в 2% политика нулевой процентной ставки больше не подходит для целей. Банк Японии должен быстро нормализовать процентные ставки до своей нейтральной оценки в 1-2,5%. [1]

Важно отметить, что мини-стагфляция в США будет способствовать такой нормализации, потому что, как объясняет губернатор Банка Японии Казуо Уэда, Банк Японии должен тщательно рассмотреть «развитие зарубежных экономик, особенно экономики США, и их влияние на финансовые и валютные рынки». На простом английском языке это означает, что ФРС задерживается из-за мини-стагфляции, что открывает дверь для Банка Японии для нормализации процентных ставок.

В этом и заключается потенциальный источник очередного финансового шока. Как я неоднократно подчеркивал, например, в More On the Yen Carry Trade... И неустойчивые экстремумы — глубоко отрицательные реальные ставки Японии раздули пузырь ИИ. Поэтому нормализация японских процентных ставок является главным кандидатом на то, чтобы ее лопнуть.

Фактически, торговля иеной является рефлексивный. Ей нужна валюта финансирования со стабильно низкой или отрицательной доходностью (иена); и инвестиции с стабильно высокой доходностью (акции ИИ). Таким образом, пузырь может лопнуть: либо если стабильно низкая доходность на финансирование иены закончится, либо если эйфория вокруг акций ИИ будет разрушена.

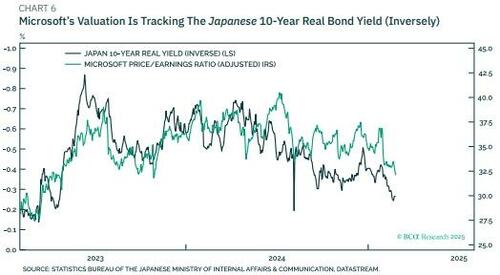

Заметьте, что с начала 2023 года было большое (обратное) соответствие между оценкой акций Microsoft и ценными бумагами. японский 10-летняя реальная доходность облигаций.

Глядя на эту диаграмму:

Реальная доходность японских облигаций станет серьезным шоком для мирового фондового рынка.

Некоторые люди просили о критическом уровне обменного курса доллара / иены, поскольку это легче наблюдать. Мониторинг повышения курса иены в порядке, при условии, что понимается, что основным драйвером является рост реальной доходности облигаций Японии, а обменный курс - это просто обменный курс. Эффект. Тем не менее, если доллар / иена упадет ниже 145, это почти наверняка совпадет с воздушным карманом на мировом фондовом рынке.

Подводя итог, можно сказать, что США (и Великобритания) смотрят на баррель мини-стагфляции до тех пор, пока дефляционный шок, потенциально исходящий из Японии, не нейтрализует ее. Но сроки этого дефляционного шока неопределенны.

Хорошей новостью является то, что три инвестиционных вывода верны независимо от того, сколько времени потребуется для дефляционного шока, чтобы положить конец мини-стагфляции в США и Великобритании:

Избыточный вес иены.

Недостаточный вес евро.

Недостаточный вес акций США в глобальном портфеле.

Тайлер Дерден

Thu, 02/27/2025 - 15:20

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)