Спасение большого жилищного стимула в Китае - это замечательно

Джордж Лей, Bloomberg Markets Живой репортер и стратег

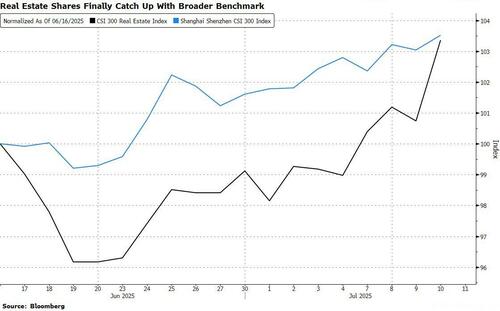

Ожидания политических действий по укреплению жилищного сектора помогли акциям недвижимости сократить разрыв с более широким эталоном CSI 300 за последние несколько сессий. Некоторые участники рынка ссылаются на 2015 год и усилия Пекина по спасению жилья, которые вытащили вторую по величине экономику мира из дефляционной ловушки. Но экономические и рыночные условия сейчас сильно отличаются, в результате чего политики не хотят и не могут повторить то, чего они достигли десять лет назад.

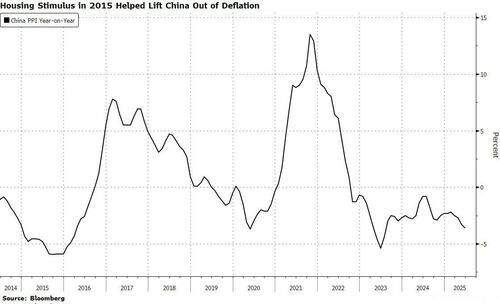

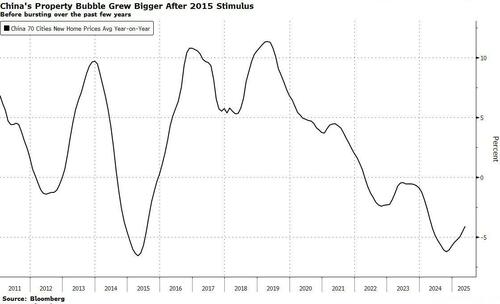

Ходят слухи, что новый раунд ремонт трущоб Эта фраза, использованная десять лет назад в рамках спасательного пакета, может быть использована в работе, согласно Clocktower Group LP, консалтинговой компании, базирующейся в Санта-Монике, штат Калифорния. В то время Пекин сгибал свои финансовые мускулы, чтобы помочь падению рынка недвижимости, и ряд политических мер положил конец падению цен производителей.

Стимул, однако, привел к двузначному росту цен на жилье в последующие годы, и последствия этого пузыря на рынке недвижимости преследовали Китай до сих пор. Поскольку население страны будет продолжать сокращаться в ближайшие годы, домовладельцы стали более медвежьими в отношении прогноза цен. Порог, по которому Пекин может изменить ситуацию, сейчас намного выше, чем десять лет назад.

Ожидание возобновления ремонта трущоб «вероятно, докажет желаемое», сказала Часовая башня в электронном письме клиента в четверг. Десять лет назад программа дополнительного кредитования НБК позволила местным властям перестроить землю, а затем быстро продать ее строителям жилья.

Полученные доходы от продажи земли позволили местным органам власти обслуживать свои кредиты PSL и поддерживать цикл. В связи с тем, что общенациональные доходы от продажи земли упали в прошлом месяце до десятилетнего минимума, рыночные условия «фундаментально отличаются», а новые кредиты PSL могут увеличить риски нового, скрытого местного долга.

Спад в жилищном секторе Китая, который не показал никаких признаков прекращения, может стать серьезным тормозом роста в оставшейся части 2025 года. Инвесторы, тем временем, также переключили свое внимание «на внутреннюю экономику и политику» на фоне угасающих тарифных проблем, сказал Маккуори в исследовательском докладе после серии встреч в последние несколько недель.

Политики могут действовать, чтобы стабилизировать сектор недвижимости после разочаровывающих данных, хотя любая помощь будет измеряться и приравниваться только к содержанию рисков, по мнению аналитиков Macquarie Ларри Ху и Юсяо Чжана. Поскольку рост 1H превысит 5%, «стимулы будут оставаться скромными до тех пор, пока экспорт не упадет, поскольку Пекин сделает достаточно, чтобы достичь целевого показателя в 5% ВВП».

Еще в 2015 году жилищный бум, спроектированный Пекином, помог поглотить избыточные мощности в стали и цементе. На этот раз, однако, гораздо труднее сократить производственные мощности и положить конец дефляции, поскольку избыточное предложение более сосредоточено в потребительских секторах, таких как автомобильные, солнечные батареи и аккумуляторы.Маккуори отметил. Еще один жилищный пузырь принесет больше вреда, чем пользы.

Тайлер Дерден

Ту, 07/10/2025 - 21:55