Лулу печатает лимоны, Ульта становится уродливой, поскольку британцы тратят меньше на слив

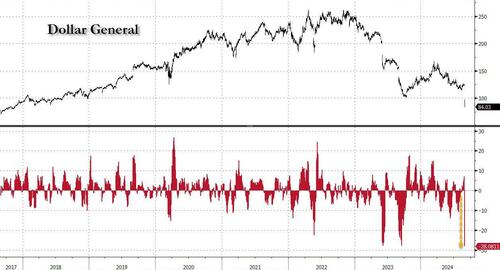

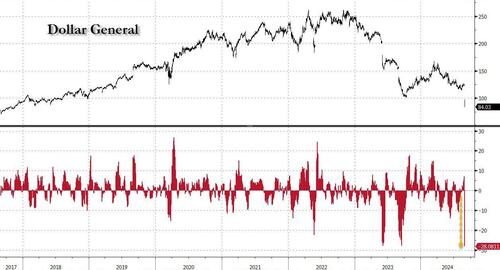

В чем вряд ли должно быть сюрпризом после сегодняшнего рекордного падения в долларах генерала, который там ниже, простите. Байден среднего класса торгуется до того, как он должен понизиться до Скидка на пять пальцев...

Мгновения назад две другие потребительские иконки, Lululemon и Ulta Beauty сообщили о катастрофических результатах.

Начиная с Ulta Beauty, этой любимой каждой 20-летней восходящей мобильной (если не больше) одинокой женщины, не говоря уже о последнем приобретении Уоррена Баффета (Беркшир купил 267 миллионов долларов в Q2), компания сообщила о результатах Q2. Пропущенные по всем направлениям:

- EPS $5.30, по сравнению с $6.02 у/у, пропавший Оценка $5.49

- Чистые продажи $2,55 млрд, +0,9% у/у, пропавший Оценки в $2,61 млрд

- Сопоставимые продажи -1,2% против +8% у/у, пропавший оценка +1,32%

- Валовая маржа 38,3% против 39,3% у/у, пропавший оценки 38,8%

- Товарные запасы $2,00 млрд, +10% у/у, выше По оценкам, $1,92 млрд.

Прогноз на 2025 год был еще более мрачным:

- Чистые продажи от $11,0 млрд до $11,2 млрд, значительное падение по сравнению с предыдущим прогнозом в $11,5 млрд до $11,6 млрд, и Огромный промах оценивается в $11,51 млрд.

- См. EPS от 22,60 до 23,50 долларов США, а также Огромное сокращение до предварительного руководства от 25,20 до 26 долларови a Огромный промах по оценкам $25,42

- Сопоставимые продажи -2% до 0%, резко снизившись с +2% до +3%, и огромный промах к консенсусной оценке +1,89%

- Наблюдается операционная маржа от 12,7% до 13%, резко снизившись с 13,7% до 14% ранее, и Огромный промах в оценке 13,7%

- Капитальные затраты от $400 млн до $450 млн, от $415 млн до $490 млн, оценка $443,4 млн

Акции Ulta упали на целых 8% после того, как ритейлер косметики снизил свои годовые прогнозы сопоставимых продаж и прибыли после более слабых, чем ожидалось, результатов второго квартала. Смотрите, как Баффет вытаскивает имя, как только он входит.

Но подождите, есть еще кое-что, потому что, если ULTA была плохой, LULU была такой же уродливой:

- Чистая выручка $2,37 млрд. пропавший Оценки в $2,41 млрд

- Общий объем продаж +3%, пропавший оценка +5,63%

- EPS $3.15, избиение Стоимость $2,95

История была плохой, но, как и Лулу, руководство было еще хуже:

Прогноз Q3:

- Чистая выручка составляет от $2,34 млрд до $2,37 млрд, пропавший Оценка $2,41 млрд

- EPS от $2,68 до $2,73. пропавший Стоимость $2,76

Прогноз на весь год

- Чистая выручка составляет от $10,38 млрд до $10,48 млрд, резко снизился с $10,7 млрд до $10,8 млрд, которые он видел ранее, а также пропавший 10,62 миллиарда долларов (Блумбергский консенсус)

- EPS $13,95 до $14,15, также ниже предыдущего руководства в размере от 14,27 до 14,47 долл. и против консенсусной оценки 14,00 долл.

Как отмечает Bloomberg, компания снизила прогноз по продажам и прибыли за год. В дополнение к опасениям на Уолл-стрит, что бережливые потребители больше не выставляют дорогие штаны для йоги и что растущая конкуренция отбирает клиентов.

В настоящее время продажи компании находятся в диапазоне от $10,38 млрд до $10,48 млрд в этом году, по сравнению с предыдущим прогнозом в $10,8 млрд, предложенным в начале июня. Сопоставимые продажи, ключевой показатель розничной торговли, также не оправдали ожиданий во втором квартале. Рост продаж Lululemon в Северной Америке замедляется, поскольку покупатели борются с постоянной инфляцией, более высокими процентными ставками и охлаждением рынка труда. Продажи сопоставимых магазинов упали на 3% в США.

Главный исполнительный директор команды Calvin McDonald’s совершенствует ассортимент продукции компании для удовлетворения спроса Как покупатели тяготеют к более свободным брюкам. Но аналитики подвергли сомнению некоторые из продуктовых стратегий компании и отметили, что конкуренты, такие как Alo Yoga и Beyond Yoga, похоже, набирают долю на рынке.

Макдональд сказал в разговоре с аналитиками, что он «разочарован недавними показателями в женской сфере», сославшись на упущенные возможности, потому что ритейлер не предложил достаточно новых продуктов как в основном, так и в сезонном стиле.

По данным Bloomberg, аналитик Wedbush Securities Том Никич сказал перед результатами, что руководство, вырезанное из Lululemon, «довольно сильно запеклось в ожиданиях покупателей». После того, как компания из Ванкувера приостановила продажи своих колготок и шорт Breezethrough в июле. Компания заявила, что внесет коррективы в одежду после плохих отзывов и жалоб покупателей на подгонку. Аналитики рассматривали Breezethrough как ключевой фактор продаж.

В то время как акции были смешанными через несколько часов, они уже упали на 50% по сравнению с прибылью, причем большая часть плохих новостей уже в цене. Опять же, похоже, что американские потребители, наконец, ударяются о кирпичную стену, а это означает, что в ближайшем будущем может быть гораздо больше недостатков.

Тайлер Дерден

Thu, 08/29/2024 - 16:58

![Krok po kroku wali się kamienica w centrum Świdnicy. Nadzór budowlany zawiadamia prokuraturę [FOTO]](https://swidnica24.pl/wp-content/uploads/2026/05/Pulaskiego-14-kamienica-2026.05.23-5.jpg)