Кто выиграет и кто проиграет, когда лопнет жилищный пузырь?

Автор Чарльз Хью Смит в блоге OfTwoMinds,

На этот раз ФРС, возможно, не сможет «спасти» пузырь от полной дефляции, которая, как показывает история, может снизиться на 50%.

Начнем с того, что мой интерес к жилищным пузырям чисто абстрактный. Я не болею за какой-либо набор участников или ставлю на то, что жилье будет расти или падать. Мой подход заключается в том, чтобы просто посмотреть на динамику в игре и рассмотреть, что история предлагает в качестве потенциальных траекторий. Рик Блейн подвел итог этой перспективы в фильме Касабланка: Я тоже понимаю точку зрения гончей. "

С учетом сказанного все пузыри лопаются, и каждый пузырь объявляется «новой нормой», которая будет продолжать надуваться только до новых высот.Жилье только растетСуществует постоянная нехватка жилья и так далее.

Предвзятость в отчетности пузырь лопается на проигравших, тех, чьи состояния сдулись вместе с пузырем. Но есть также победители, когда лопаются пузыри, поскольку то, что было недоступно, снова становится доступным, а капитал, который преследовал спекулятивные прибыли, искал более безопасную прибыль. Обе эти динамики предлагают вознаграждение тем, кто избежал спекулятивных пузырей.

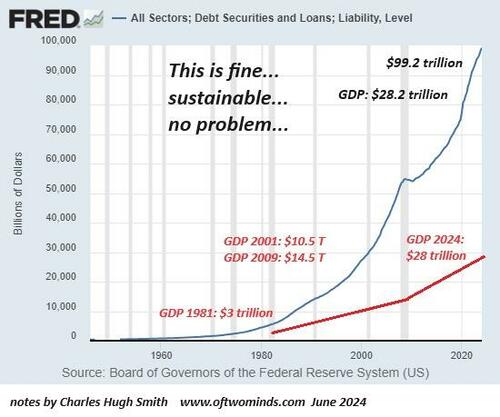

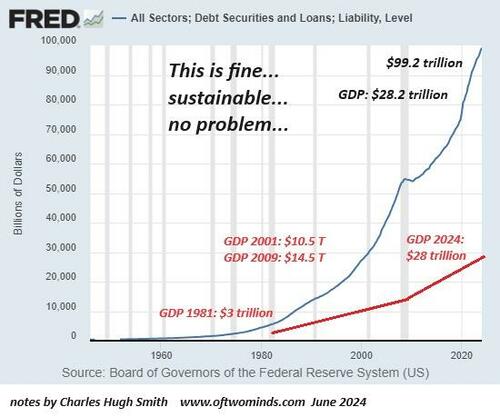

Для контекста давайте начнем с источника пузыря на рынке жилья, кредита. Пузыри активов могут возникать без расширения кредита - пузырь Южных морей и т. д. - но в современную эпоху гигантский рост кредита (например, долга) накачивает пузыри активов. Без значительного расширения кредита трудно раздуть огромный спекулятивный пузырь.

Вот полный кредит в США. Даже случайный наблюдатель заметит, что параболический рост кредитования опередил реальную экономику (ВВП). По мере роста пузырей в таких активах, как акции, Фантомное богатство Вытекает из первого пузыря и ищет более плодородную спекулятивную почву в другом классе активов, который затем пузырится в спекулятивном безумии.

Когда кредитные пузыри лопаются, пузыри активов тоже лопаются. Постоянное давление новых денег — это то, что удерживало пузырьки надутыми.

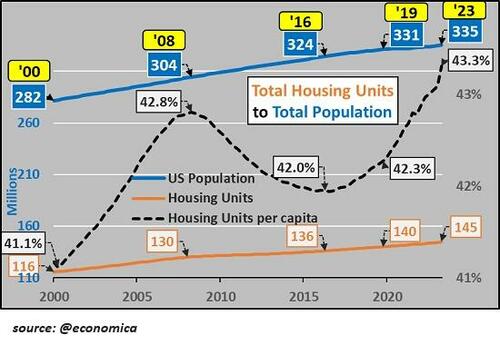

Консенсус заключается в том, что жилье бурлит выше, потому что существует огромный дефицит жилья: Спрос превышает предложение, и поэтому цены стремительно растут. Хотя это, несомненно, верно в конкретных регионах, в целом в стране больше единиц жилья на душу населения, чем когда-либо прежде.

Это предполагает Жилье, накопленное богатыми В качестве фактора: Корпорации раскупили десятки тысяч домов в качестве аренды, двойная игра стабильного дохода от растущей арендной платы и спекулятивная ставка на прибыль от дополнительной оценки. Богатые семьи приобрели сотни тысяч домов в качестве краткосрочной аренды по той же причине: доход и повышение стоимости.

Миллионы домов пусты или легко используются, так как богатые семьи не имеют настоятельной необходимости продавать дома для отдыха, дома, оставленные пустыми, когда родители скончались или переехали жить в помощь и т. Д. Поездка на пузыре выше - очевидная мотивация держаться за пустые дома.

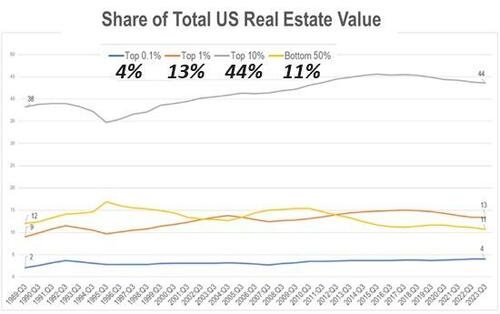

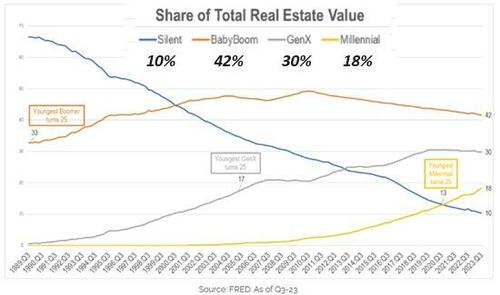

Топ 10%, которые собирают примерно половину дохода и владеют более 90% всех акций, владеют 44% национального богатства недвижимости. Нижние 50%, которые владеют скудными 2,6% финансового богатства страны, владеют 11% богатства недвижимости. The средний класс40% между 50% и 90% владеют примерно тем же процентом (45%), что и 10%.

Как объяснить эту концентрацию богатства в 10%? Конечно, богатые владеют более дорогими домами, но это само по себе не может объяснить негабаритную долю богатства недвижимости, принадлежащую топ 10%: топ 10% владеют львиной долей вторых домов, STVR, частной арендной платой и домами, которые пустуют или легко используются.

Неудивительно, что богатство недвижимости сосредоточено в старших поколениях.С бумерами и более старыми владельцами более половины и поколением X (в возрасте от 44 до 60 лет) с 30% - все вместе, массивные 82% национального богатства недвижимости.

Победители и проигравшие, когда жилищный пузырь лопнет, ясны: побеждают молодые поколения, проигрывают старшие поколения. И те, кто рассчитывал на Фантомное богатство Пузыри, которые будут длиться вечно, проиграют, в то время как те, кто не вошел в спекулятивный пузырь, победят.

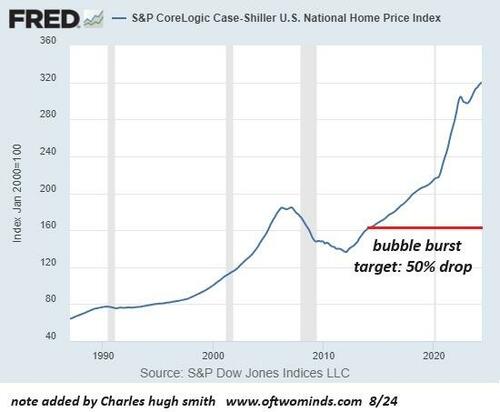

Все пузыри лопаются, а активы падают до уровня, с которым согласны все, кто находится на вершине пузыря, — это невозможно. " Федеральная резервная система социализировала рынок жилья, начиная с 2010 года, чтобы остановить дефляцию жилищного пузыря 2006-07 годов, купив триллионы долларов ипотечных ценных бумаг. Это видно на графике Case-Shiller National Home Price Index:

На этот раз ФРС, возможно, не сможет «спасти» пузырь от полной дефляции, которая, как показывает история, может снизиться на 50%. Да, да, нам не хватает спроса на миллионы единиц жилья, но спекуляция привела к накоплению до уровней, которые нелегко измерить. Как только кредитный пузырь лопнет, все активы, управляемые спекулятивным кредитом, лопнут, включая жилье.

Снижение на 50% «невозможно». Но давайте вернемся к 2032 году, чтобы увидеть, что возможно, а что нет. Как я часто замечаю, если у нас есть свободный и чистый дом, и мы не заинтересованы в использовании его в качестве спекулятивной игры или залога для извлечения. Фантомное богатство С помощью кредитной линии собственного капитала (HELOC) рыночная стоимость не вызывает беспокойства. Независимо от того, стоит ли дом 10 000 долларов или 10 миллионов долларов, не имеет значения. полезность Как убежище мы владеем и контролируем.

** **

Станьте меценатом моей работы за 3 доллара в месяц через patreon.com.

Подпишитесь на мой Substack бесплатно

Тайлер Дерден

Thu, 08/22/2024 - 11:15