Конец экономического роста: энергетические дефициты приводят к глобальному спаду

Гейл Тверберг, «Наш конечный мир»

Ожидается, что мировая экономика вступит в рецессию в 2025 году из-за снижения доступности сырой нефти, угля и урана по отношению к населению.

Попытки правительства стимулировать экономику за счет долга приведут к инфляции, а не к росту, поскольку поставки энергии ограничены.

Высокие процентные ставки, низкие цены на энергоносители и снижение промышленного производства будут характеризовать экономический ландшафт в 2025 году.

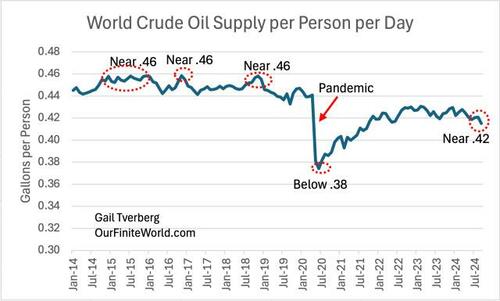

По мере того, как мир вступает в 2025 год, критической проблемой, с которой мы сталкиваемся, является пик сырой нефти по отношению к населению. Сырая нефть упала с 0,46 галлонов на человека, что было довольно распространено до пандемии, до 0,42 галлонов на человека в последнее время (рисунок 1).

Фигура 1. Мировая добыча сырой нефти на человека, основанная на данных ОВОС США. Данные до сентября 2024 года.

У людей есть неправильное представление о том, как может вести себя мировая нефть. Мировая экономика продолжает расти, но сейчас она начинает двигаться в сторону сокращения из-за неадекватных поставок сырой нефти. На самом деле это не только неадекватные поставки сырой нефти, но и неадекватные поставки угля (на человека) и неадекватные поставки урана.

Мы знаем, что когда лодка меняет направление, это вызывает турбулентность в воде. Это похоже на проблемы, которые мы сейчас наблюдаем в мировой экономике. Физика диктует, что экономика должна сокращаться в размерах, чтобы соответствовать ее энергетическим ресурсам, но ни одна страна не хочет быть частью этого сокращения. Это косвенно приводит к серьезным изменениям в избранном руководстве и к повышенному интересу к военному поведению. Как ни странно, это также приводит к повышению долгосрочных процентных ставок.

В этом посте я делюсь несколькими мыслями о том, что может нас ожидать в 2025 году, в свете скрытого неадекватного мирового энергоснабжения. Я предсказываю большую турбулентность, но не то, что все развалится полностью. Фондовые рынки, как правило, работают плохо; процентные ставки останутся высокими; цены на нефть и другие энергоносители останутся на текущем уровне или упадут.

[1] Я ожидаю, что общая тенденция к 2025 году Мировая рецессия.

с меньшим количеством нефти (и угля и урана) по сравнению с населением; Можно ожидать, что мир будет производить меньше товаров и услуг на человека. В каком-то смысле люди обычно становятся беднее. Например, меньше людей смогут позволить себе новые автомобили или новые дома.

Эта тенденция к снижению покупательной способности, как правило, сосредоточена в определенных группах, таких как молодежь, фермеры и недавние иммигранты. В результате пожилые люди, которые являются состоятельными или твердо установленными, могут в основном игнорировать эту проблему.

Хотя сдвиг в сторону более бедного мира частично скрыт, он стал огромным фактором, позволившим Дональду Трампу вернуться к власти. Крупные сдвиги в руководстве происходят и в других местах, так как все больше граждан становятся недовольными текущей ситуацией.

[2] Многие правительства будут пытаться скрыть рецессионные тенденции, выпуская больше долгов для стимулирования своей экономики.

В прошлом было установлено, что увеличение задолженности является эффективным способом стимулирования мировой экономики, поскольку поставки энергоносителей, поддерживающих мировую экономику, не были серьезно ограничены. Можно было добавить новые источники энергии, довольно недорого. Сочетание дополнительных недорогих поставок энергоносителей и дополнительного «спроса» (обеспеченного добавочной задолженностью) позволило увеличить общее количество производимых товаров и услуг. Как только энергоснабжение стало серьезно ограниченным (около 2023 года), эта техника начала работать гораздо хуже. Если производство энергии ограничено, Вероятное влияние дополнительного долга добавит инфляции.

Проблема заключается в том, что если дополнительный государственный долг не добавит дешевой энергии, он вместо этого создаст большую покупательную способность по сравнению с тем же количеством готовых товаров и услуг. Я считаю, что в 2025 году мы вступаем в ситуацию, когда наращивание госдолга в основном приведет к инфляции в стоимости готовой продукции и услуг.

[3] Цены на энергоносители, вероятно, останутся слишком низкими для производителей ископаемого топлива и урана, чтобы увеличить инвестиции с их нынешних низких уровней.

Рецессия и низкие цены, как правило, идут вместе. Хотя иногда могут наблюдаться скачки цен на нефть и другие энергоносители, 2025 год, скорее всего, принесет цены на нефть и другие энергоносители, которые в среднем не выше, чем в 2024 году, с поправкой на общий рост цен из-за инфляции. При низких ценах производители будут сокращать новые инвестиции. Это приведет к дальнейшему падению производства.

[4] В 2025 году я ожидаю «похмелья» многих энергоносителей.

Потоки связаны с рецессией и низкими ценами для производителей. Основная проблема заключается в том, что значительная часть населения считает, что готовые товары, произведенные с использованием энергетических продуктов и инвестиций по текущим процентным ставкам, слишком дороги для покупки.

Даже фермеры страдают от низких цен, как это было во времена Великой депрессии. Мы можем рассматривать пищу как энергетический продукт, который едят люди. Фермеры считают, что их доход от инвестиций в сельское хозяйство слишком низок и что их предполагаемая заработная плата низкая. Низкий доход фермеров по всему миру подпитывается системой как низкая покупательная способность для нового сельскохозяйственного оборудования, так и для покупки товаров и услуг в целом.

В 2025 году, я ожидаю, будет избыток сырой нефти из-за отсутствия покупательной способности многих бедных людей во всем мире. Мой прогноз похож на прогноз МЭА, который прогнозирует переизбыток нефти в 2025 году. Кроме того, в статье, опубликованной в декабре 2024 года на сайте mining.com, говорится: «Избыток угля в Китае приведет к еще более низкому падению цен. "

Даже ветряные турбины и солнечные батареи могут достичь точки переизбытка предложения. Согласно одной статье, число строителей солнечных панелей в Китае кажется слишком высоким для мирового спроса, что приводит к потенциальному потрясению. По мере увеличения доли ветровой и солнечной энергии в электрической сети увеличивается частота низкой или отрицательной оплаты оптовой электроэнергии. Это делает добавление большего количества ветряных турбин и солнечных панелей проблематичным после определенного момента. У нас пока нет экономически эффективного способа хранения прерывистой электроэнергии в течение нескольких месяцев подряд. Это, по-видимому, является одной из причин, почему в последнее время в Дании не было претендентов на производство более оффшорной ветроэнергетики.

[5] Долгосрочные процентные ставки остаются высокими. Это станет проблемой для новых инвестиций всех видов и для государственных заимствований.

В разделе 2 этого поста я попытался объяснить, что пиковым воздействием нефти, вероятно, будет инфляция. Это происходит потому, что увеличение долга, чтобы попытаться стимулировать экономику, больше не работает, чтобы получить дополнительные дешевые энергетические продукты с земли. Вместо того, чтобы получать столько готовых товаров и услуг, как ожидалось, дополнительный долг, как правило, приводит к инфляции.

Я считаю, что мы достигаем стадии истощения ископаемого топлива, когда становится все труднее наращивать производство, даже при дополнительных инвестициях. Из-за дополнительного долга, добавленного в попытке обойти истощение, можно ожидать инфляции в цене готовых товаров и услуг. Инвесторы начинают рассматривать долгосрочную инфляцию как вероятную проблему. В результате они начинают требовать более высоких долгосрочных процентных ставок, чтобы компенсировать ожидаемое снижение покупательной способности.

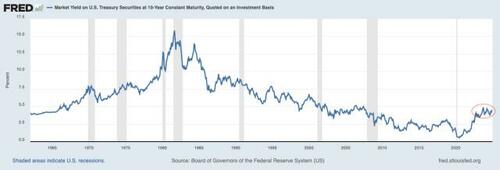

Фигура 2. Процентные ставки по 10-летним казначейским ценным бумагам США, на графике Федеральной резервной системы Сент-Луиса. Данные по 30 декабря 2024 года.

Рисунок 2 показывает, что долгосрочные процентные ставки в США сильно различались. Был период общего снижения долгосрочных процентных ставок с 1981 по 2020 год. Начиная с конца 2020 года, процентные ставки начали расти; в 2023 и 2024 годах они находились в диапазоне от 4% до 5%. Эти относительно высокие ставки происходят потому, что кредиторы требуют более высоких долгосрочных процентных ставок в ответ на более высокие темпы инфляции.

Из-за инфляционного давления я ожидаю, что долгосрочные процентные ставки, как правило, останутся на сегодняшнем высоком уровне в 2025 году; они могут даже расти дальше. Эти высокие процентные ставки станут проблемой для многих семей, желающих купить дом, потому что ставки по ипотечным кредитам в США растут и падают с 10-летними процентными ставками в США. Часто семьи сталкиваются как с высокими ценами на жилье, так и с высокими процентными ставками. Эта комбинация делает ипотечные расходы проблемой для многих семей.

Негативное влияние оказывают и правительства. Они, как правило, имеют большие суммы долга, которые они накопили за период или годы. До 2020 года большая часть этого дополнительного долга часто находилась под очень низкой процентной ставкой. По мере увеличения долгосрочного долга по более высоким процентным ставкам ежегодные процентные платежи, как правило, быстро растут. Это может вызвать необходимость повышения налогов. Япония, особенно, будет затронута более высокими процентными ставками из-за высокого уровня государственного долга по отношению к ВВП.

Более высокие процентные ставки также повысят расходы для граждан, пытающихся финансировать покупку домов, и для инвесторов, желающих построить ветряные турбины или солнечные батареи. Фактически, инвестиции в любой тип фабрики, трубопроводов или передачи электроэнергии, как правило, становятся более дорогими.

В каком-то смысле мы видим, что пиковая нефтяная проблема меняется таким образом, что это влияет на процентные ставки и экономику в целом. Либо более высокие процентные ставки, либо более высокие цены на нефть подтолкнут экономику к рецессии. Мы, как правило, ищем растущие цены, чтобы сигнализировать о проблеме поставок нефти, но, возможно, это работает только тогда, когда есть проблемы. чрезмерный спрос. Если проблема действительно Недостаточное предложение нефтиВозможно, вместо этого нам следует искать более высокие долгосрочные процентные ставки.

[6] Промышленность во всем мире, вероятно, особенно сильно пострадает от рецессионных тенденций.

Промышленность требует инвестиций. Более высокие процентные ставки делают новые промышленные инвестиции более дорогими. Промышленность также является активным потребителем энергетических продуктов. Сводя эти наблюдения вместе, не следует удивляться, если новые промышленные инвестиции являются одним из первых мест, которые будут сокращены из-за пика поставок нефти.

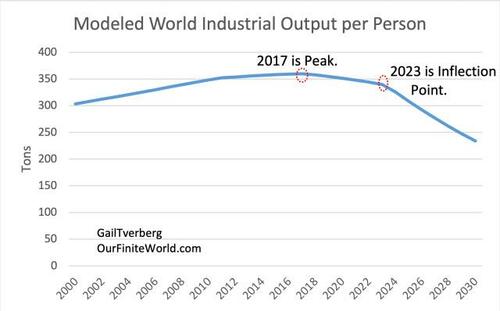

Фигура 3. Ожидаемое мировое промышленное производство, основанное на расчетах, которые я сделал с использованием прогнозов промышленного производства и населения на основе подробных данных о производстве, представленных в статье Перебалансировка пределов роста: Обновление модели World3» Арджуны Небель и др.

Оригинал 1972 Пределы роста В своей базовой модели анализ показал, что ресурсы начнут сокращаться примерно сейчас. Переменные в этой модели были недавно откалиброваны в статье ".Перебалансировка пределов роста: Обновление модели World3" На основе подробных данных, приведенных в примечаниях к статье, я вычислил ожидаемую индустриализацию на душу населения, показанную на рисунке 3.

Основываясь на рисунке 3, эта модель показывает, что индустриализация на человека достигла пика в 2017 году. Пик индустриализации (в целом, не на душу населения) пришелся на 2018 год, что совпадает с пиком добычи сырой нефти (не на душу населения).

Модель предполагает, что после переломного момента в 2023 году (то есть в 2024 году и после) индустриализация начнет падать более круто. Модель показывает снижение производства на душу населения на 4,1% в 2024 году и на 5,3% в 2025 году. Такое снижение подтолкнет мировую экономику к рецессии.

Модель предполагает, что люди в среднем становятся беднее с точки зрения количества товаров и услуг, которые они могут позволить себе купить. Новые автомобили, мотоциклы и дома становятся все менее доступными. Сильно промышленно развитые страны, такие как Китай, Южная Корея и Германия, вероятно, будут особенно затронуты встречным ветром индустриализации. Я ожидаю, что экономические проблемы в этих странах будут продолжаться и, вероятно, ухудшатся в 2025 году.

[7] США пытались изолировать себя от этой почти всемирной рецессии. Я ожидаю, что в течение 2025 года США также будут все больше погружаться в рецессию.

Есть несколько причин для этого убеждения:

США сильно зависят от импорта сырья. Китай ограничивает экспорт важнейших полезных ископаемых, используемых США. Это сделает очень трудным или невозможным наращивание высокотехнологичных отраслей, как и планировалось.

b) США сильно зависят от России в поставках обогащенного урана. Любой план добавленной ядерной электроэнергии должен учитывать, откуда будет поступать уран для питания этих электростанций. Он также должен рассмотреть вопрос о том, как этот уран будет обогащен до необходимой концентрации урана-235.

Если США смогут нарастить добычу нефти и природного газа, это, возможно, сможет противостоять этой тенденции к рецессии в США и мире. К сожалению, недавние поставки нефти в США не нарастали; вместо этого ее добыча была довольно плоской. Добыча природного газа фактически была ниже с февраля 2024 года. Были разработаны планы по быстрому наращиванию экспорта сжиженного природного газа США (СПГ), но эти планы не могут сработать, если поставки природного газа в США уже сокращаются.

d) Правительство США имеет преимущество в заимствованиях, потому что доллар США является мировой резервной валютой. Таким образом, США в некотором смысле являются первым заемщиком, который тянет за собой весь остальной мир. США, сделав свои краткосрочные процентные ставки выше, чем у многих других стран, смогли в значительной степени избежать рецессии 2023 и 2024 годов. Эти более высокие процентные ставки привлекли дополнительные инвестиции в США. Но США не могут следовать этой стратегии бесконечно. Во-первых, высокий доллар США препятствует экспорту. С другой стороны, процентные расходы на государственный долг становятся обременительными.

Дональд Трамп планирует закрыть неэффективные части правительства. Эти изменения, если они будут приняты, уменьшат «спрос» в экономике, потому что работники в этих секторах потеряют свои рабочие места. В долгосрочной перспективе эти изменения могут быть полезными, но в краткосрочной перспективе они, вероятно, будут рецессионными.

f) США трудно сделать что-то лучше, чем остальной мир. Если остальной мир находится в рецессии, США, как правило, также будут двигаться в этом направлении.

[8] Я ожидаю новых конфликтов в 2025 году, но сегодняшние войны не будут похожи на Первую или Вторую мировую войну.

Сегодня не многие страны способны построить огромные парки истребителей. Даже создание беспилотников и бомб, похоже, требует линий снабжения, которые простираются по всему миру. Вместо этого войны ведутся невоенными способами, такими как санкции и тарифы.

Я ожидаю, что эта тенденция в сторону от прямого военного конфликта будет продолжаться, и вместо этого будут иметь место более новые подходы, такие как вмешательство в Интернет и скрытый ущерб инфраструктуре.

Я не ожидаю, что будут использованы ядерные бомбы, даже когда идет прямой конфликт между мощными противниками. Во-первых, уран в этих бомбах нужен для других целей. Во-вторых, слишком велика вероятность возмездия.

[9] Я ожидаю, что многие виды прироста капитала будут низкими в 2025 году.

Ситуация, с которой мы сталкиваемся сейчас, противоположна падению долгосрочных процентных ставок, наблюдаемому между 1981 и 2020 годами, на рисунке (2) выше. Это историческое падение процентных ставок позволило предприятиям легче финансировать новые инвестиции. Это также позволило отдельным гражданам позволить себе больше домов и автомобилей. Неудивительно, что этот период был временем роста цен на фондовом рынке, особенно в Соединенных Штатах.

Мировая экономическая проблема заключается в том, что у нее больше нет попутного ветра падения долгосрочных процентных ставок. Вместо этого рост долгосрочных процентных ставок становится встречным ветром. Цены на жилье недоступно высоки для большинства потенциальных покупателей по сегодняшним процентным ставкам. Аналогичная проблема стоит перед теми, кто надеется приобрести сельскохозяйственное оборудование и сельскохозяйственные угодья по сегодняшним высоким ценам и высоким процентным ставкам.

Не стоит удивляться, если цены на дома и фермы стабилизируются и начнут падать. Цены на акции, вероятно, столкнутся с аналогичными встречными ветрами. Цены на производные инвестиции могут быть даже хуже, чем сами акции.

В последнее время большая сила американского рынка была в нескольких акциях. Искусственный интеллект (ИИ) должен очень быстро обеспечить большую выгоду для фондового рынка в целом. Я не могу представить, что это произойдет. Поскольку США скатились к рецессии, я ожидаю, что фондовый рынок США в лучшем случае выйдет на плато в 2025 году.

[10] С меньшим количеством энергии и более высокими процентными ставками по государственному долгу я ожидаю, что больше правительственных организаций распадутся.

Требуется энергия, прямо или косвенно, чтобы управлять любой государственной организацией. Устранение государственных организаций является одним из способов экономии энергии. Именно это произошло, когда в 1991 году рухнуло центральное правительство Советского Союза. Я думаю, что параллельные изменения могут начать происходить в ближайшие несколько лет во многих частях мира.

В какой-то момент, возможно, уже к 2025 году, Евросоюз может рухнуть. Если дела пойдут плохо для многих стран-членов, они будут менее готовы поддержать Европейский Союз своими налоговыми поступлениями. Другие организации, которые могут оказаться в опасности, включают НАТО и Всемирную торговую организацию.

В некотором смысле такое сокращение было бы параллельно с планом Трампа по ликвидации ненужных правительственных организаций в Соединенных Штатах. Все эти организации нуждаются в энергии; сокращение их числа будет способствовать сокращению потребления сырой нефти и других видов энергии.

[11] Вполне возможно, что мировая экономика в конечном итоге выйдет из своей явной тенденции к рецессии, но я боюсь, что это произойдет еще долго после 2025 года.

Мы знаем, что мировая экономика работает циклично. Мы хотели бы верить, что текущий цикл просто временный, но мы не можем знать это наверняка. Физика говорит нам, что мы нуждаемся в энергоснабжении правильного типа для любых действий, которые способствуют росту ВВП. Поэтому отсутствие энергоснабжения является очень тревожным состоянием.

Мы также знаем, что в нынешних подходах существуют серьезные недостатки. Например, добыча нефти оставляет большую часть нефтяного ресурса на месте. Теоретически ИИ может значительно улучшить методы извлечения.

Мы также знаем, что потребление урана крайне неэффективно. Кинг Хабберт считал, что ядерная энергия с использованием урана обладает удивительным потенциалом, но большая часть этого потенциала остается неиспользованной. Возможно, ИИ мог бы помочь и в этом отношении. В противном случае, возможно, переработка отработанного топлива может стать менее дорогостоящей и проблематичной.

![]()

Фигура 4. Рисунок из статьи Хабберта 1956 года «Ядерная энергия и ископаемое топливо».

Мы не можем знать, что впереди. Возможно, «религиозное» окончание нашего нынешнего затруднительного положения, которое мы игнорируем, на самом деле является «правильной историей». Или может быть решение «технофикса», которое позволит нам предотвратить крах или катастрофу. Но на данный момент то, как закончится текущий нисходящий цикл, остается главной причиной для беспокойства.

Тайлер Дерден

Туэ, 01/07/2025 - 18:25