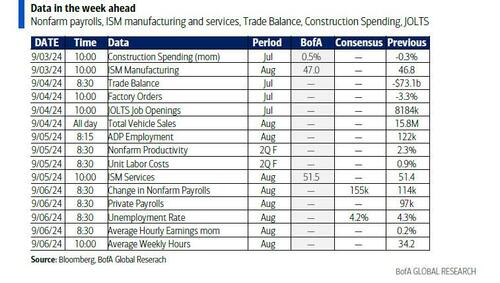

Ключевые события На этой неделе: платежные ведомости, JOLTS, ISM и спикеры ФРС

Добро пожаловать в сентябрь, хотя, как пишет Джим Рид сегодня утром, учитывая послужной список последних лет, Возможно, мы должны говорить остерегаться, а не приветствовать. S&P 500 и STOXX 600 потеряли позиции в каждом из последних 4 сентября.

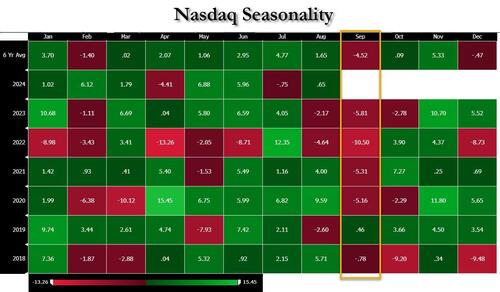

Nasdaq - это настоящее сентябрьское шоу ужасов.

И для тех, кто надеется найти покрытие в фиксированном доходе, там тоже не было. По словам Рида, глобальные облигации Bloomberg снижаются в каждом из последних 7 сентября. Таким образом, если нам удастся получить некоторый позитив в этом месяце, это будет противоречить череде отрицательных результатов.

Тем не менее, август был более чем солидным месяцем, особенно после шокирующего падения на старте, поэтому даже красный сентябрь вряд ли станет шоком после ошеломляющего отскока, достигнутого после 5 августа, в немалой степени благодаря последнему повороту ФРС.

И говоря о Федрезерве, Все дороги на этой неделе приведут к отчету о рабочих местах в США в пятницу, который будет иметь решающее значение с точки зрения того, насколько они сократят ставки на своей следующей встрече. В настоящее время фьючерсы по-прежнему рассматривают движение на 25 б.п. как более вероятное, но движение на 50 б.п. оценивается с вероятностью 31% сегодня утром, поэтому оно находится в балансе. И, как мы выяснили в прошлом месяце, неутешительный отчет о занятости может быстро изменить ожидания.

Что касается того, чего ожидать на этот раз, экономисты прогнозируют, что несельскохозяйственная заработная плата в августе составит +165 тыс., что является сильным отскоком от шокирующе плохой печати в 114 тыс. в июле. Это предполагает отскок от потенциальных погодных сбоев в июльском отчете, и они также видят, что уровень безработицы снижается на десятую долю до 4,2%. Конечно, большая часть внимания будет сосредоточена на том, как реагируют чиновники ФРС, хотя им не придется долго обсуждать данные, поскольку период отключения перед сентябрьским заседанием начинается на следующий день после отчета о рабочих местах. Заключительный момент: После почти рекордного сентябрьского пересмотра отрицательной заработной платы неудивительно, что теперь у нас была перезагрузка кухонной раковины поддельных номеров, и BLS может возобновить сбор данных с квадратного.

Хотя отчет о занятости в прошлом месяце был ошеломляющим, стоит также отметить, что большая часть данных с тех пор выглядела более позитивно. Еженедельные первоначальные заявления о безработице упали с их уровня в конце июля, последняя печать розничных продаж также была очень сильной. В результате пересмотра темпов роста ВВП во 2-м квартале он скорректировался до годовых темпов +3,0%, что не согласуется с рецессией (но это согласуется с предвыборной пропагандой, призванной нанести помаду экономике). Более того, в пятницу оценка ВВП ФРС Атланты в 3 квартале выросла до +2,5%, поэтому снова указывает на отступление от рецессии.

На этой неделе мы должны получить более подробную информацию об августовской картине, так как мы получим отпечатки производства и услуг ISM, которые выходят во вторник и четверг соответственно. Отчет JOLTS в среду также стоит посмотреть, хотя это немного более отстало, поскольку это июльское чтение.

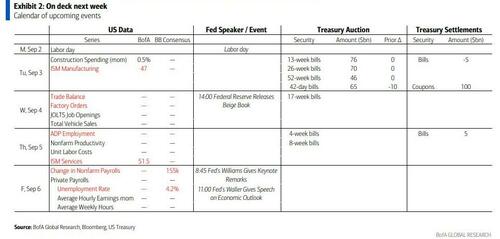

Помимо данных по США, на этой неделе календарь довольно сдержанный, и рынки США закрыты сегодня на праздник Дня труда. Одна вещь, которую мы получим, это последнее политическое решение Банка Канады в среду, где ожидается, что они сократят ставки на 25 б/с на третьем заседании подряд, что снизит их ставку до 4,25%.

Издательство DB, вот ежедневный календарь событий

понедельник 2 сентября

- Данные: Китай Август Caixin производство PMI, Япония Q2 капитальные расходы, продажи компании, прибыль компании, Италия Август производство PMI, новые регистрации автомобилей, бюджетный баланс, июль PPI

вторник 3 сентября

- Данные: Индекс ISM в США в августе, расходы на строительство в июле, денежная база в Японии в августе, баланс бюджета Франции в июле, производственный индекс PMI в Канаде в августе, ИПЦ в Швейцарии в августе, ВВП Q2

- Центральные банки: Нагель из ЕЦБ говорит, Бриден из BoE говорит

Среда, 4 сентября

- Данные: Отчет US July JOLTS, торговый баланс, заводские заказы, августовские общие продажи автомобилей, China August Caixin Services PMI, Великобритания Августовские официальные изменения резервов, Италия Августовские услуги PMI, Еврозона Июль PPI, Канада Июльская международная торговля товарами, Австралия Q2 ВВП

- Центральные банки: Решение BoC, Бежевая книга ФРС, Виллеруа ЕЦБ говорит

- Заработок: Долларовое дерево

Четверг 5 сентября

- Данные: US August ADP report, ISM services, initial jobless claims, UK August new car registrations, construction PMI, Japan July labour cash income, Germany August construction PMI, July factory orders, Eurozone July retail sales, Canada Q2 labor productivity, August services PMI

- Центральные банки: Таката Банка Японии говорит, Хольцман ЕЦБ говорит, августовское исследование DMP Банка Англии

- Заработок: Бродком

Пятница 6 сентября

- ДанныеСША августовский отчет о рабочих местах, Япония июльские расходы домохозяйств, ведущий индекс, совпадающий индекс, Германия июльский торговый баланс, промышленное производство, июньские розничные продажи, Франция июльское промышленное производство, баланс текущего счета, торговый баланс, Италия июльские розничные продажи, Канада августовский отчет о рабочих местах

- Центральные банки: Вильямс и Уоллер говорят

Наконец, глядя только на США, Goldman пишет, что ключевыми экономическими данными на этой неделе являются производственный индекс ISM во вторник, отчет о вакансиях JOLTS в среду и отчет о занятости в пятницу. Президент ФРС Нью-Йорка Уильямс и губернатор ФРС Уоллер выступят с речами в пятницу.

понедельник, 2 сентября

- День труда. Крупных экономических данных не запланировано. NYSE будет закрыта. SIFMA рекомендует также закрыть рынки облигаций.

Вторник, 3 сентября

- 09:45 утра S&P Global US Manufacturing PMI, августовский финал (консенсус 48.0, последний 48.0)

- 10:00 Расходы на строительство, июль (GS +0,1%, консенсус +0,1%, последние -0,3%)

- 10:00 Индекс производства ISM, август (GS 47.3, консенсус 47.5, последний 46.8): Мы оцениваем, что производственный индекс ISM вырос в августе (+0,5 п.п. до 47,3), что отражает частичную конвергенцию к уровню других производственных обследований (трекер производственного обследования GS -0,1 п.п. до 47,9) и нейтральную сезонность.

Среда, 4 сентября

- 08:30 утра Торговый баланс, июль (GS - $77,9 млрд, консенсус - $78,9 млрд, последний - $73,1 млрд)

- 10:00 Вакансии JOLTS, июль (GS 8 100k, консенсус 8 100k, последние 8 184k): По нашим оценкам, в июле количество вакансий JOLTS немного снизилось (-0,1 млн до 8,1 млн), что отражает стабилизацию в онлайн-публикациях вакансий.

- 10:00 Заказы на заводы, июль (GS 5,0%, консенсус 4,7%, последний -3,3%); Заказы на товары длительного пользования, июльский финал (консенсус +9,9%, последний +9,9%); Заказы на товары длительного пользования экс-транспорт, июльский финал (последний -0,2%); Основные заказы на капитальные товары, конец июля (последний -0,1%); Основные поставки капитальных товаров, июльский финал (последний -0,4%)

- 02:00 PM Бежевая книга, сентябрьский период встречи: Бежевая книга ФРС представляет собой краткое изложение региональных экономических анекдотов из 12 округов Федеральной резервной системы. В «Бежевой книге» за июльский период заседания FOMC отмечалось, что пять округов сообщили о плоской или снижающейся активности, что на три больше, чем в «Июньской книге», и что районы ожидали более медленного роста в ближайшие шесть месяцев из-за неопределенности, связанной с выборами, внутренней политикой, геополитикой и инфляцией. В «Бежевой книге» этого месяца мы ищем анекдоты, связанные с эволюцией спроса на рабочую силу и ожиданиями фирм по росту активности на оставшуюся часть года.

- 05:00 PM Легкие продажи автомобилей, июль (GS 15,3 млн, консенсус 15,4 млн, последние 15,8 млн): Мы оцениваем снижение продаж легковых автомобилей на 0,5 млн в августе до 15,3 млн (SAAR), отражая умеренность к более нормальному уровню продаж после того, как предыдущий месяц был усилен прекращением сбоев в работе дилерских программных систем от кибератак.

Четверг, 5 сентября

- 08:15 утра Изменение занятости ADP, август (GS +155k, консенсус +140k, последний +122k)

- 08:30 утра Несельскохозяйственная производительность, Q2 финал (GS +2,5%, консенсус +2,5%, последний +2,3%); Расходы на рабочую силу, окончательный Q2 (GS +0,5%, консенсус +0,8%, последний +0,9%)

- 08:30 утра Первоначальные заявления о безработице, неделя закончилась 31 августа (GS 225k, консенсус 230k, последние 231k): Неделя, закончившаяся 24 августа (консенсус 1865 тыс., последние 1868 тыс.)

- 09:45 утра S&P Global US Services PMI, августовский финал (последний 55.2)

- 10:00 Индекс услуг ISM, август (GS 51.4, консенсус 51.1, последний 51.4): Мы оцениваем, что индекс услуг ISM был примерно неизменным на уровне 51,4 в августе, отражая потенциальную конвергенцию к нашему непроизводственному трекеру опросов (который составляет 52,5 за август), но потенциальный встречный ветер от сезонности.

Пятница, 6 сентября

- 08:30 утра Nonfarm payroll employment, August (GS +155k, consensus +165k, last +114k); Private payroll employment, August (GS +130k, consensus +140k, last +97k); Средний почасовой заработок (мама), август (GS +0,3%, консенсус +0,3%, последний +0,2%); Средний почасовой заработок (йоу), август (GS +3,7%, консенсус +3,7%, последний +3,6%); уровень безработицы, август (GS 4,2%, консенсус 4,2%, последний 4,3%); уровень участия в рабочей силе, август (GS 62,7%, консенсус 62,7%, последний 62,7%): По нашим оценкам, несельскохозяйственная заработная плата выросла на 155 тыс. в августе. Показатели Big Data указывают на темпы создания рабочих мест ниже недавней тенденции в заработной плате, а в августе заработная плата демонстрировала последовательный отрицательный уклон в первоначальных отпечатках за последнее десятилетие. Мы предполагаем скромный отскок от суровой погоды в июле и все еще выше тренда (хотя и умеренный) вклад от недавнего всплеска иммиграции. По нашим оценкам, уровень безработицы снизился на 0,1 п.п. до 4,2% на округленной основе (низкое препятствие по сравнению с неокругленными 4,25% в июле), что отражает отмену некоторых временных увольнений, которые увеличили уровень безработицы в июле, особенно тех, которые, по-видимому, связаны с летними остановками оборудования автозаводов или экстремальной жарой. Мы оцениваем, что средняя почасовая заработная плата выросла на 0,3% (mom sa), что повысило бы годовую ставку на 0,1 п.п. до 3,7%, что отражает снижение давления на заработную плату, но положительные календарные эффекты.

- 08:45 утра Президент ФРБ Нью-Йорка Уильямс (избиратель FOMC) говорит: Президент ФРС Нью-Йорка Джон Уильямс выступит с основным докладом на мероприятии, организованном Советом по международным отношениям. Ожидаются текст и Q&A. Хотя президент Уильямс проголосовал за сохранение ставки по федеральным фондам неизменной на июльском заседании FOMC, протоколы июльских встреч ФРС по учетной ставке показали, что ФРС Нью-Йорка проголосовала за снижение учетной ставки на 25 б.п. Это говорит о том, что президент Уильямс был одним из «несколько» участников FOMC, которые заявили, что могли бы поддержать снижение ставки ФРС на июльском заседании.

- 10:00 Федеральный губернатор Уоллер говорит: Губернатор ФРГ Кристофер Уоллер выступит с речью об экономических перспективах, за которой последует сессия вопросов и ответов в Университете Нотр-Дам. Ожидаются текст и Q&A. 17 июля, перед июльской встречей FOMC, губернатор Уоллер отметил, что «текущие данные согласуются с достижением мягкой посадки, и я буду искать данные в течение следующих нескольких месяцев, чтобы поддержать эту точку зрения», отметив, что «хотя я не верю, что мы достигли конечного пункта назначения, я считаю, что мы приближаемся к моменту, когда снижение ставки политики оправдано». "

Источник: DB, Goldman

Тайлер Дерден

Мон, 09/02/2024 - 10:42

![Krok po kroku wali się kamienica w centrum Świdnicy. Nadzór budowlany zawiadamia prokuraturę [FOTO]](https://swidnica24.pl/wp-content/uploads/2026/05/Pulaskiego-14-kamienica-2026.05.23-5.jpg)