Ключевые события на этой неделе: пик сезона заработка, выборы в Канаде, зарплаты, PCE, ВВП... Торговая война продолжается

Эта неделя станет первой на некоторое время, когда данные и доходы будут конкурировать с заголовками тарифов. По словам Джима Рида из DB, с точки зрения данных Основными моментами в США являются заработная плата (пятница), базовая инфляция PCE и ВВП США (среда), производство ISM (четверг) и последние JOLTS и доверие потребителей завтра.

В Европе флэш-коэффициенты ИПЦ будут выпущены из Испании завтра, Германии, Франции и Италии в среду, а совокупный показатель еврозоны в пятницу (предварительный обзор наших экономистов здесь). В среду отчеты по ВВП Q1 должны быть представлены для Германии, Франции, Италии и еврозоны. В Азии основное внимание будет уделено встрече BoJ (четверг - наш предварительный просмотр здесь) и апрельским PMI в Китае (среда).

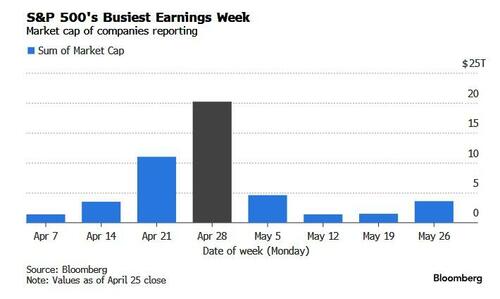

Помимо макро, мы получаем лавину микро, поскольку мы сталкиваемся с самой оживленной неделей сезона доходов Q1 с центром корпоративной отчетности. Microsoft и Meta в среду, Apple и Amazon в четверг. Это будет способствовать колоссальным 40% рыночной капитализации S&P 500 на этой неделе.

Справедливости ради стоит сказать, что прибыль Mag-7 будет иметь большое значение для диктовки тона недели и, возможно, квартала, теперь, когда худшие тарифы, похоже, позади. Как Джим Рид упомянул на прошлой неделе, помните, что перед Днем освобождения главной темой, бурлящей на заднем плане, было то, что я хотел сказать. Mag-7 отстает из-за DeepSeek, опасений по поводу экстремальных уровней Capex, необходимых для продвижения ИИ вперед, оценок и разочаровывающего сезона отчетности Q4 примерно в конце января. Через три месяца мы увидим, как выглядит прибыль.

Сегодня в Канаде проходят федеральные выборы. Напомним, правящая Либеральная партия часто отставала на 25% в опросах в начале января, даже после того, как Трюдо объявил о своей отставке с поста лидера. Однако После риторики «51-го государства» и агрессивных тарифов митинг вокруг движения флага привел либералов к лидерству в 3-4 пп в текущем опросе, который, если его повторить сегодня, скорее всего, даст им небольшое большинство. Замечательный поворот.

Где-то в политике, В среду будут отмечаться первые 100 дней президентства Трампа. Так что ждите много размышлений об этой достопримечательности. The Великобритания проведет местные выборы в четверг Основной интерес представляет то, насколько хорошо популистская Партия реформ, учитывая, что они недавно обогнали правящую Лейбористскую партию в национальных опросах.

Поэтому справедливо будет сказать, что это будет напряженная неделя.

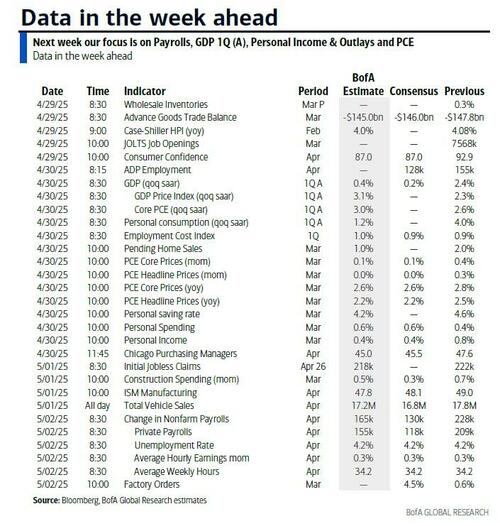

Давайте более подробно рассмотрим некоторые из основных точек данных. Во-первых, с точки зрения заработной платы, экономисты DB прогнозируют, что заголовки (+125 тыс. прогнозов против +228 тыс. ранее) и частные (+125 тыс. против +209 тыс.) зарплаты будут означать возвращение после сильного марта, особенно в секторах отдыха / гостеприимства и розничной торговли. Экономисты банка отмечают, что март и апрель могут быть разбиты из-за времени Пасхи и школьных весенних каникул. Безработица должна оставаться стабильной на уровне 4,2%.

Средний рост ВВП Q1 будет интересен Консенсус предполагает только +0,4% годового роста в квартале (+1,1% ожидается в DB против +2,4% в Q4), так что это вызовет некоторые опасения, если он материализуется. В то же время DB видит данные по личным доходам за март (+0,5% DB против +0,4% в прошлом месяце) и расходам (+0,6% DB против +0,4%). Это также будет содержать последние данные о базовом дефляторе PCE (+0,1% против +0,4%), который, как ожидается, будет более мягким в этом месяце. Это будет приветствоваться, но помните, что это в значительной степени предварительные тарифы.

День за днем недели впереди, как обычно, в конце, включая основные моменты напряженной недели для заработка по обе стороны Атлантики. Последнее, что нужно отметить, это США Обновленные оценки заимствований казначейства (сегодня) и последующее объявление о возврате средств (среда). Это обычно выходит без лишней суеты, но помните, что летом 2023 года (конец июля / начало августа) это ежеквартальное объявление помогло вызвать краткий, но большой стресс на рынках из-за более высоких, чем ожидалось, заимствований и более длинных дат выпуска. С тех пор Казначейство управляло процессом с целью минимизации рыночных опасений, но в эпоху крупных заимствований эти события всегда заслуживают внимания.

Издательство DB, вот ежедневный календарь событий

понедельник 28 апреля

- Данные: Апрельский Даллас Производственная активность ФРС, Франция Q1, общее число соискателей работы

- Центральные банки: Рен и Гиндос из ЕЦБ говорят

- Заработок: Hitachi, Welltower, Waste Management, Cadence Design Systems, Deutsche Boerse, NXP Semiconductors, Domino’s Pizza

- Аукционы: США Казначейство обновило оценки заимствований

- Другие: Канадские федеральные выборы

Во вторник 29 апреля

- Данные: Индекс потребительского доверия US April Conference Board, деятельность ФРС Далласа, мартовский отчет JOLTS, предварительный торговый баланс товаров, оптовые запасы, февральский индекс цен на жилье FHFA, Германия майский индекс потребительского доверия GfK, Италия апрельский индекс потребительского доверия, производственное доверие, экономические настроения, мартовская почасовая заработная плата, февральские промышленные продажи, еврозона март M3, апрельский экономический, промышленный, доверие к услугам, Швеция показатель ВВП Q1

- Центральные банки: Опрос потребительских ожиданий ЕЦБ в марте, говорят Хольцман и Циполлоне, говорит Рамсден Банка Англии

- Заработок: Visa, Coca-Cola, Novartis, China Construction Bank, AstraZeneca, HSBC, Booking, S&P Global, Pfizer, Honeywell, Spotify, American Tower, Altria, Starbucks, Mondelez, Sherwin-Williams, UPS, BBVA, BP, Atlas Copco, Ecolab, Regeneron, PayPal, Royal Caribbean Cruises, Wal-Mart de Mexico, Universal Music Group, Hilton, Fair Isaac, adidas, GM, Corning, Kraft Heinz, CoStar, Ares

Среда 30 апреля

- Данные: US Q1 GDP, индекс затрат на занятость, апрельский отчет ADP, MNI Chicago PMI, мартовский базовый PCE, личные доходы и расходы, ожидающие продажи жилья, китайский апрельский официальный PMI, Caixin manufacturing PMI, британский апрельский бизнес-барометр Lloyds, Япония мартовские розничные продажи, промышленное производство, жилищные старты, Германия апрельский CPI, розничные продажи, индекс цен на импорт, уровень требований к безработице, Q1 GDP, Франция апрельский CPI, мартовский PPI, потребительские расходы, Q1 GDP, Италия апрельский CPI, мартовский PPI, Q1 GDP, еврозона Q1 GDP, Австралия Q1 CPI

- Центральные банкиМюллер ЕЦБ говорит, Ломбарделли Банка Англии говорит

- Заработок: Microsoft, Meta, Samsung, Qualcomm, Caterpillar, TotalEnergies, Airbus, Iberdrola, Santander, UBS, KLA, Equinix, GSK, Tokyo Electron, MediaTek, Equinor, Mercedes-Benz Group, Credit Agricole, Barclays, Volkswagen, CaixaBank, Deutsche Post, Haleon, Robinhood, Societe Generale, Humana, eBay, GE HealthCare, ArcelorMittal, Evolution AB, Repsol, Norwegian Cruise Line, Albemarle, Wingstop, Etsy

- Аукционы: США Казначейство ежеквартально возвращает объявление

В четверг 1 мая

- Данные: Апрельский индекс ISM в США, общие продажи автомобилей, мартовские расходы на строительство, первоначальные претензии по безработице, чистый потребительский кредит в Великобритании, M4, апрельский индекс доверия потребителей в Японии, апрельский производственный индекс PMI в Канаде

- Центральные банки: Решение BoJ

- Заработок: Apple, Amazon, Eli Lilly, Mastercard, McDonald's, Linde, Amgen, Stryker, KKR, MicroStrategy, CVS Health, Airbnb, Parker-Hannifin, Lloyds Banking Group, Howmet Aerospace, Dominion Energy, Roblox, Targa Resources, Block, Hershey, Live Nation Entertainment, Kellanova, Blue Owl Capital, Estee Lauder, Reddit, Cameco, Twilio, Juniper Networks, Maplebear, Moderna, United States Steel, Roku, Wayfair, Harley-Davidson

- Другие: Местные выборы в Великобритании

Пятница 2 мая

- ДанныеАпрельский отчет о занятости в США, мартовские заводские заказы, апрельская денежная база в Японии, мартовский уровень безработицы, соотношение рабочих мест к кандидатам, мартовский бюджетный баланс Франции, апрельский производственный индекс Италии, бюджетный баланс, регистрация новых автомобилей, мартовский уровень безработицы, апрельский ИПЦ еврозоны, мартовский уровень безработицы

- Центральные банки: Экономический бюллетень ЕЦБ

- Заработок: Exxon Mobil, Chevron, Shell, Eaton, Cigna Group, Mitsubishi, Apollo, ING, NatWest, BASF, Standard Chartered, DuPont de Nemours

** **

Наконец, глядя только на США, Goldman пишет, что ключевыми экономическими данными на этой неделе являются предварительный отчет по ВВП Q1 и базовая инфляция PCE в среду и отчет о занятости в пятницу. Ожидается, что чиновники ФРС не будут комментировать денежно-кредитную политику на этой неделе, отражая период отключения перед майским заседанием FOMC.

понедельник, 28 апреля

- Крупных экономических данных не запланировано.

Вторник, 29 апреля

- 08:30 утра Предварительный торговый баланс, март (GS - $146,0 млрд, консенсус - $143,0 млрд, последний - $147,8 млрд); Мы прогнозируем, что дефицит авансовой торговли товарами сократился на $1,8 млрд до $146,0 млрд в мартовском предварительном отчете, что отражает снижение импорта золота на $10 млрд, которое было компенсировано увеличением импорта на $10 млрд от основных азиатских торговых партнеров.

- 08:30 утра Оптовые запасы, мартовские предварительные (консенсус +0,7%, последние +0,3%)

- 09:00 утра Индекс цен на жилье FHFA, февраль (консенсус +0,3%, последний +0,2%)

- 09:00 утра S&P Case-Shiller 20-городской индекс цен на жилье, февраль (GS +0,5%, консенсус +0,4%, последний +0,5%)

- 10:00 Вакансии JOLTS, март (GS 7400k, консенсус 7500k, последние 7,568k): Мы оцениваем, что количество вакансий JOLTS сократилось до 7,4 млн в марте на основе сигналов от онлайн-публикаций вакансий.

- 10:00 Доверие потребителей Conference Board, апрель (GS 90.0, консенсус 87.0, последние 92.9)

Среда, 30 апреля

- 08:15 утра Изменение занятости ADP, апрель (GS +110k, консенсус +124k, последний +155k)

- 08:30 ВВП, Q1 (GS -0,2%, консенсус +0,4%, последний +2,4%); Личное потребление, Q1 (GS +0,9%, консенсус +1,2%, последний +4,0%); Базовая инфляция PCE, Q1 (GS +3,32%, консенсус +3,0%, последний +2,6%): Мы оцениваем, что ВВП упал на 0,2% в годовом исчислении в предварительном чтении за 1 квартал после +2,4% в годовом исчислении в 4 квартале. Наш прогноз отражает замедление роста потребления (+0,9%, квартал за кварталом в годовом исчислении), резкое увеличение роста импорта (+24,0% против -1,9% в 4-м квартале) и снижение инвестиций в жилье (-8,2% против +5,5% в 4-м квартале), но увеличение роста фиксированных инвестиций в бизнес (+7,3% против -3,0% в 4-м квартале), более сильный рост экспорта (+6,8% против -0,2% в 4-м квартале) и восстановление накопления запасов. По нашим оценкам, основной индекс цен PCE увеличился на 3,32% в годовом исчислении (или на 2,77% в годовом исчислении) в 1 квартале.

- 08:30 утра Индекс стоимости занятости, Q1 (GS +0,95%, консенсус +0,9%, последний +0,9%): Мы оцениваем, что индекс затрат на занятость вырос на 0,95% в 1 квартале (по сравнению с кварталом, с учетом сезонных колебаний), что снизило бы годовой показатель на две десятых до 3,6% (по сравнению с аналогичным периодом прошлого года, а не с учетом сезонных колебаний). Наш прогноз отражает последовательное ускорение роста заработной платы и заработной платы, что отражает сигнал от отслеживания заработной платы ФРС Атланты и немного более устойчивый рост прибыли ECI, отражающий сбросы для начала года.

- 09:45 утра Чикагский PMI, апрель (консенсус 46.0, последний 47.6)

- 10:00 Личный доход, март (GS +0,2%, консенсус +0,4%, последний +0,8%); Личные расходы, март (GS +0,5%, консенсус +0,6%, последний +0,4%); Базовый индекс цен PCE, март (GS +0,08%, консенсус +0,1%, последний +0,4%); Базовый индекс цен PCE (YoY), март (GS +2,67%, консенсус +2,6%, последний +2,8%); Индекс цен PCE, март (GS flat, consensus flat, последний +0,3%); Индекс цен PCE (YoY), март (GS +2,32%, консенсус +2,2%, последний +2,5%): По нашим оценкам, в марте доходы и расходы выросли на 0,2% и 0,5% соответственно. По нашим оценкам, базовый индекс цен PCE в марте вырос на 0,08%, что соответствует годовому показателю в 2,67%. Кроме того, мы ожидаем, что индекс цен PCE остался неизменным по сравнению с предыдущим месяцем, что соответствует годовому показателю в 2,32%. Наш прогноз соответствует увеличению показателя PCE на 0,15% (против 0,26% в феврале).

- 10:00 До продажи дома, март (GS +7,0%, консенсус +1,0%, последний +2,0%)

Четверг, 1 мая

- 08:30 утра Первоначальные претензии по безработице, неделя закончилась 26 апреля (GS 225k, консенсус 225k, последние 222k); Неделя, закончившаяся 19 апреля (консенсус 1860k, последний 1841k)

- 09:45 утра S&P Global US Manufacturing PMI, апрельский финал (консенсус 50.7, последние 50.7)

- 10:00 Индекс производства ISM, апрель (GS 47,5, консенсус 48.0, последний 49.0): Мы оцениваем, что производственный индекс ISM снизился на 1,5 п.п. до 47,5 в апреле, что отражает более мягкие производственные исследования за апрель (трекер производственного обследования GS: -3,1 п.п. до 47,4) и небольшой встречный ветер от остаточной сезонности.

- 10:00 Расходы на строительство, март (GS +0,3%, консенсус +0,2%, последний +0,7%)

- 05:00 PM Легкие продажи автомобилей, апрель (GS 17.2mn, консенсус 17.1mn, последние 17.8mn)

Пятница, 2 мая

- 08:30 утра Nonfarm payroll employment, April (GS +140k, consensus +130k, last +228k); Private payroll employment, April (GS +140k, consensus +120k, last +209k); Средний почасовой заработок (MoM), апрель (GS +0,25%, консенсус +0,3%, последний +0,3%); уровень безработицы, апрель (GS 4,2%, консенсус 4,2%, последний 4,2%): По нашим оценкам, несельскохозяйственная заработная плата выросла на 140 тыс. в апреле. С положительной стороны, показатели больших данных указывают на более медленные, но все еще умеренные темпы создания рабочих мест. С отрицательной стороны, мы ожидаем неизменные государственные зарплаты, что отражает снижение заработной платы федерального правительства на 15 тыс., что компенсирует увеличение заработной платы штатов и местных органов власти на 15 тыс. Мы видим смешанные последствия от потенциальных сезонных искажений: в то время как рост заработной платы в несельскохозяйственном секторе в апреле, как правило, растет, когда пасхальные праздники падают в конце апреля, неопределенность, вероятно, будет непропорционально влиять на рост занятости в месяцах, где валовой найм особенно повышен, например, в апреле. По нашим оценкам, уровень безработицы не изменился и составил 4,2% на основе округления. Мы оцениваем, что средняя почасовая прибыль выросла на 0,25% (месяц за месяц, с поправкой на сезон), что отражает негативные календарные эффекты.

- 10:00 Заказы на заводы, март (GS +5,0%, консенсус +4,5%, последний +0,6%)

Источник: DB, Goldman

Тайлер Дерден

Мон, 04/28/2025 - 09:55