Ключевые события На этой неделе: ИПЦ, ИПП, розничные продажи и показания Пауэлла

Неделя после зарплаты обычно тихая, но, как отмечает Джим Рид из DB, первая пятница месяца может быть последней в этом месяце. Мы переходим непосредственно к неделе ИПЦ США (среда), с ИПЦ (четверг) для дополнительного инфляционного блеска. Помимо этого, главным событием станет полугодовое свидетельство Пауэлла о денежно-кредитной политике. Банковский комитет Сената (завтра) и Комитет по финансовым услугам Палаты представителей (среда). Последнее происходит после ИПЦ, который, возможно, распределит уровень интереса по двум внешним видам, а не по большей части сосредоточенности на первом, как обычно. В других странах, в США, следите за Нью-Йорк Инфляционные ожидания ФРС сегодня после более сильного эквивалента от исследования Университета Микхайана незадолго до выходных в пятницу. После этого мы ждем до этой пятницы других важных данных США, а именно розничных продаж и промышленного производства.

В Европе у нас есть ВВП Великобритании Q4 в четверг После заседания Банка Англии на прошлой неделе (резюме нашего британского экономиста здесь). В другом месте региона, Январские ИПЦ должны быть сегодня в Дании и Норвегии. и Швейцария в четверг. С точки зрения прибыли мы имеем 75 компаний S&P 500 и 79 компаний Stoxx 600.

Тарифные новости будут продолжать доминировать в повестке дня всю неделю, особенно после того, как Трамп объявил в пятницу, что он проведет пресс-конференцию в начале этой недели о планах США по уравниванию тарифов на «взаимную торговлю» с дополнительным упоминанием для автомобилей. Затем в ВВС Вчера вечером Трамп заявил, что введет 25-процентные тарифы на импорт стали и алюминия. Больше всего пострадают Канада, Мексика и Латинская Америка, поскольку именно из них США импортируют большую часть этих товаров.

Заглядывая вперед сейчас и с точки зрения показаний Пауэлла на этой неделе, всеобъемлющее сообщение, вероятно, заключается в том, что ФРС не спешит снижать ставки на данный момент, а зарплаты в пятницу и в меньшей степени инфляционные ожидания UoM являются последней поддержкой этого сообщения. Несмотря на то, что рост заработной платы в заголовках (+143 тыс.) и частных (+111 тыс.) был ниже ожиданий, чистый пересмотр в сторону повышения на 100 тыс. за предыдущие два месяца, снижение уровня безработицы до 4,0% (4,1% ожидаемых) и средний почасовой доход +0,5% за месяц (против +0,3% ожидаемых) сделали его «ястребиным» отчетом. Кроме того, ежегодный пересмотр эталона до уровня несельскохозяйственной заработной платы в марте 2024 года (-598 тыс. в финале против -818 тыс. в предварительном) был не таким большим, как прогнозировалось ранее. Смотрите книгу диаграммы занятости в США наших экономистов здесь для всего, что вы хотели знать о рынке труда.

Для этих инфляционных ожиданий в прошлую пятницу уровень 1 года составлял до 4,3% (ожидается 3,3%) и более важный уровень 5-10 лет - 3,3% (ожидается 3,2%). Если это подтвердится в окончательном чтении, долгосрочные ожидания будут выше только в течение одного месяца (июнь 2008 года) с 1995 года. Эта серия продолжает быть смехотворно партийной после выборов, хотя с числом 1 год видел около 5% от сторонников демократов и около нуля для республиканцев. То, насколько надежным является это число на данный момент, является спорным.

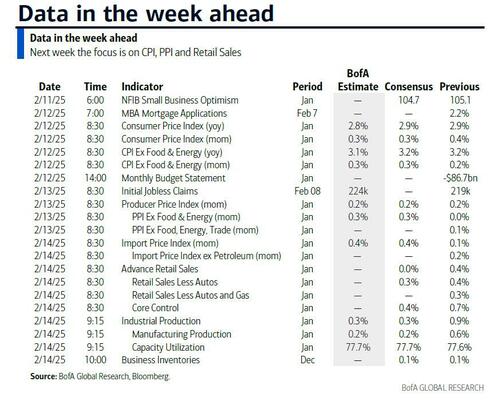

Наконец, говоря об инфляции, Сильный сезонно скорректированный рост цен на продовольствие и энергоносители должен оставаться на первом месте ИПЦ (+0,31% по сравнению с +0,39% ранее) выше основного (+0,28% против +0,23%). ИПЦ в заголовке YoY должен оставаться примерно стабильным на уровне 2,9%, в то время как для ядра он сократится до 3,1%. OER будет по-прежнему в центре внимания. Для ИПП, как всегда, все внимание будут уделяться компонентам, которые входят в основной PCE.

Издательство DB, вот ежедневный календарь событий

понедельник 10 февраля

- Данные: США Январь Нью-Йорк ФРС 1 год инфляционные ожидания, Япония Январь Обзоры экономики, Дания и Норвегия Январь ИПЦ

- Заработок: McDonald’s, Vertex, DBS, Rockwell Automation, Astera Labs, Mediobanca

Вторник 11 февраля

- Данные: США Январь NFIB оптимизм малого бизнеса, Япония Январь M2, M3, Канада Декабрьские разрешения на строительство, Норвегия Q4 ВВП, Канада Декабрьские разрешения на строительство

- Центральные банки: Председатель ФРС Пауэлл свидетельствует комитету Сената, говорят Хаммак и Уильямс, говорят Бейли и Манн

- Заработок: Coca-Cola, S&P Global, Shopify, Gilead Sciences, BP, Welltower, Marriott, DoorDash, UniCredit, Carrier Global, Humana, Kering, Zillow

- аукционы 3-летние банкноты США ($58 млрд)

Среда 12 февраля

- Данные: US January CPI, баланс федерального бюджета, Japan January PPI, станкозаказы, Germany December current account balance, Italy December industrial production

- Центральные банки: Председатель ФРС Пауэлл дает показания комитету Палаты представителей по финансовым услугам, Bostic ФРС говорит, Elderson ЕЦБ и Нагель говорят, Greene BoE говорит, BoC резюме обсуждений

- Заработок: Cisco, EssilorLuxottica, Equinix, SoftBank, CME, Williams Cos, CVS Health, Vertiv, Dominion Energy, Robinhood, Heineken, Reddit, Barrick Gold, Albemarle, MGM Resorts, Telecom Italia

- аукционы 10-летние банкноты США ($42 млрд)

четверг 13 февраля

- Данные: US January PPI, первоначальные претензии по безработице, ВВП Великобритании Q4, январский баланс цен на жилье RICS, Швейцария

- Центральные банки: Нагель из ЕЦБ, экономический бюллетень ЕЦБ

- Заработок: Nestle, Siemens, Applied Materials, Unilever, Sony, Deere, Palo Alto Networks, Airbnb, British American Tobacco, Zoetis, Digital Realty Trust, Howmet Aerospace, Barclays, Honda, Adyen, PG&E, Orange, DSM-Firmenich, Legrand, Commerzbank, DraftKings, Moncler, Roku, Nissan, Neste, Crocs, Embracer Group, thyssenkrupp, Altice

- аукционы 30-летние облигации США ($25 млрд)

Пятница 14 февраля

- ДанныеСША Январские розничные продажи, промышленное производство, использование производственных мощностей, индекс импортных и экспортных цен, декабрьские товарные запасы, Германия Январский индекс оптовых цен, Италия Декабрьский государственный долг, Еврозона Q4 ВВП, Канада Декабрьские продажи продукции

- Заработок: Hermes, Safran, NatWest, Moderna

** **

Наконец, по словам Голдмана, основные экономические данные на этой неделе Отчет CPI в среду и отчет о розничных продажах в пятницу. На этой неделе было несколько выступлений представителей ФРС, в том числе Полугодовые показания председателя Пауэлла в Конгрессе во вторник и среду.

понедельник, 10 февраля

- 11:00 ФРБ Нью-Йорка 1-летние инфляционные ожидания, январь (последний 3.00%): Нью-Йорк ФРС опубликует свои показатели инфляционных ожиданий за январь. 12-месячный показатель инфляционных ожиданий Мичиганского университета увеличился на 0,5 п.п. в январе и еще на 1,0 п.п. в феврале, что частично отражает ожидаемое влияние тарифов.

Вторник, 11 февраля

- 06:00 утра Оптимизм малого бизнеса, январь (консенсус 104.7, последние 105.1)

- 08:50 утра Президент ФРБ Кливленда Хаммак (FOMC non-voter) говорит: Президент ФРБ Кливленда Бет Хаммак выступит с речью об экономических перспективах на мероприятии в Кентукки. Ожидается речевой текст и Q&A.

- 10:00 Председатель ФРС Пауэлл говорит: Председатель ФРС Джером Пауэлл даст показания в полугодовом отчете Федеральной резервной системы по денежно-кредитной политике Комитету Сената США по банковским, жилищным и городским вопросам. Как обсуждалось в нашем обзоре FOMC, на своей пресс-конференции по итогам январского заседания FOMC председатель Пауэлл указал, что он по-прежнему считает ставку по фондам «значительно ограничительной», FOMC не «торопится» сокращать, и как только изменения в политике новой администрации станут более ясными, планка не высока для дальнейшего прогресса инфляции, чтобы оправдать еще одно снижение ставки.

- 03:30 вечера Федеральный губернатор Боуман говорит: Глава ФРС Мишель Боуман выступит с замечаниями по банковскому регулированию на конференции по управлению и политике банков Ассоциации банкиров Айовы 2025 года. 9 января Боуман сказал: «Политический курс сейчас ближе к моей оценке его нейтрального уровня, который выше, чем до пандемии». Она добавила, что по-прежнему обеспокоена тем, что нынешняя позиция политики может быть не такой ограничительной, как ее видят другие. Учитывая сохраняющуюся силу в экономике, представляется маловероятным, что общий уровень процентных ставок и затрат по займам обеспечивают существенную сдержанность. "

- 03:30 вечера Президент ФРБ Нью-Йорка Уильямс (избиратель FOMC) говорит: Президент ФРС Нью-Йорка Джон Уильямс выступит с основными замечаниями на мероприятии, организованном Экономическим обществом Университета Пейс. Ожидается речевой текст и умеренные вопросы и ответы. 15 января Уильямс сказал: «Мы увидели значительный прогресс, и рынок труда пришел в равновесие», и «Моя точка зрения заключается в том, что инфляция движется к нашей цели в 2%». «Поскольку баланс рисков для достижения наших целей достигнут, наша работа заключается в том, чтобы обеспечить баланс рисков». "

В среду, 12 февраля

- 08:30 AM CPI (MoM), январь (GS +0,36%, консенсус +0,3%, последний +0,4%); Core CPI (MoM), январь (GS +0,34%, консенсус +0,3%, последний +0,2%); CPI (YoY), январь (GS +2,96%, консенсус +2,9%, последний +2,9%); Core CPI (YoY), январь (GS +3,19%, консенсус +3,1%, последний +3,2%): Мы оцениваем увеличение базового ИПЦ на 0,34% в январе (месяц по сравнению с месяцем SA), что оставит ставку в годовом исчислении без изменений на округленной основе на уровне 3,2%. Наш прогноз отражает рост цен на подержанные автомобили (+1,5%), отражающий рост аукционных цен, рост цен на новые автомобили (+0,5%), отражающий снижение стимулов, и ускорение в категории страхования автомобилей (+0,75%) на основе премий в нашем онлайн-наборе данных. Мы ожидаем, что сезонные искажения и повышение цен на почтовые отправления увеличат категорию коммуникаций (прогноз GS +0,5% против фиксированного в декабре и -1,0% в ноябре). Мы ожидаем, что компоненты укрытия будут слегка умеренными (OER +0,31% против +0,33% в декабре; первичная аренда +0,27% против +0,33% в декабре). Мы оцениваем рост ИПЦ на 0,36%, что отражает более высокие цены на продукты питания (+0,4%) и энергию (+0,6%). Наш прогноз соответствует увеличению базового PCE на 0,32% в январе. Мы обновим наш основной прогноз PCE после выпуска CPI.

- В этом месяце BLS выпустит пересчитанные сезонные факторы, которые отражают ценовые движения 2024 года, что может уменьшить влияние сезонных искажений, которые объясняли некоторые изменения базовой инфляции в прошлом году, а также обновленные веса. Ежегодные сезонные изменения факторов, как правило, приводят к тому, что ежемесячные значения инфляции пересматриваются в сторону среднегодового показателя. Другими словами, более высокие показатели инфляции за год, как правило, пересматриваются ниже, а более низкие показатели, как правило, пересматриваются выше. В среднем за последнее десятилетие около 20% от относительной силы первоначальной базовой инфляции месяца было пересмотрено в первом ежегодном пересмотре. В прошлом году месячная базовая инфляция ИПЦ была особенно повышена в 1 квартале (10bp выше среднего показателя 2024 года) и особенно низкой в мае-июле (14bp ниже).

- 10:00 Председатель ФРС Пауэлл говорит: Председатель ФРС Джером Пауэлл даст показания перед Комитетом по финансовым услугам Палаты представителей. Ожидается речевой текст и Q&A.

- 12:00 Президент ФРБ Атланты Бостик (FOMC non-voter) говорит: Президент ФРБ Атланты Рафаэль Бостик выступит в умеренном разговоре об экономических перспективах на мероприятии в ФРБ Атланты. Ожидается Q&A. 3 февраля Бостич сказал: «Я хочу посмотреть, как 100 б/с снижение ставки, которое мы сделали в прошлом году, отражается на экономике». Я хочу быть осторожным, и я не хочу, чтобы наша политика склонялась в сторону, делая предположение, что экономика будет развиваться определенным образом, а затем мы должны развернуться и расслабиться». Он добавил, что его «общая перспектива заключается в том, что мы доберемся до цели и вернемся к нейтральной политике». И я думаю, что нейтральный уровень ниже, чем сейчас, где-то в диапазоне 3-3,5%. "

Четверг, 13 февраля

- 08:30 утра Окончательный спрос на ИПП, январь (GS +0,4%, консенсус +0,3%, последний +0,2%); ИПП экс-продукты питания и энергия, январь (GS +0,2%, консенсус +0,3%, последний фиксированный); ИПП экс-продукты питания, энергия и торговля, январь (GS +0,2%, консенсус +0,2%, последний +0,1%);

- 08:30 утра Первоначальные претензии по безработице, неделя закончилась 8 февраля (GS 215k, консенсус 217k, последние 219k): Неделя, закончившаяся 1 февраля (консенсус 1888k, последние 1886k)

Пятница, 14 февраля

- 08:30 утра Розничные продажи, январь (GS -0,2%, консенсус -0,1%, последний +0,4%); Розничные продажи ex-auto, январь (GS +0,3%, консенсус +0,3%, последний +0,4%); Розничные продажи ex-auto & gas, январь (GS +0,4%, консенсус +0,4%, последний +0,3%); Основные розничные продажи, январь (GS +0,2%, консенсус +0,3%, последний +0,7%): По оценкам Core, основные розничные продажи выросли на 0,2% в январе (экс-авто, бензин и строительные материалы; месячная SA), что отражает средний рост расходов на карты и потенциальное сопротивление от более холодной, чем обычно, погоды. Мы оцениваем снижение розничных продаж на 0,2%, что отражает более высокие цены на бензин, но более низкие продажи автомобилей.

- 08:30 утра Индекс цен на импорт, январь (консенсус +0,4%, последний +0,1%): Индекс экспортных цен, январь (консенсус +0,3%, последний +0,3%)

- 09:15 утра Промышленное производство, январь (GS +0,1%, консенсус +0,3%, последний +0,9%): Производство, январь (GS -0,1%, консенсус +0,1%, последний +0,6%)

- Использование мощностей, январь (GS 77,6%, консенсус 77,7%, последние 77,6%): По нашим оценкам, промышленное производство увеличилось на 0,1%. Мы ожидаем, что более холодные, чем обычно, температуры будут способствовать сильному производству коммунальных услуг из-за повышенного спроса на отопление, но более мягкие автомобили и добыча полезных ископаемых. По нашим оценкам, использование мощностей осталось неизменным на уровне 77,6%.

- 10:00 Запасы бизнеса, декабрь (консенсус плоский, последний +0,1%)

Исполнитель: BofA, Goldman

Тайлер Дерден

Мон, 02/10/2025 - 10:58