Ключевые события На этой неделе: ИПЦ, ИПЦ, президентские дебаты и отключение ФРС

Неделя после зарплаты часто спокойна, но, как отмечает Джим Рейд из DB, с дебатами ФРС на 25 б/с против 50 б/с на следующей неделе будет много возможностей для волатильности. Поскольку ФРС сейчас находится в периоде отключения средств массовой информации перед почти неизбежным первым сокращением цикла в следующую среду, Кажется, что 25 б/с просто более вероятно, основываясь на том, что ФРС говорит нам. Однако, учитывая прошлую форму, если они решат, что 50bps твердо стоит на столе. Вполне вероятно, что хорошо информированные контакты с прессой дадут нам ориентир. Однако, если это произойдет, это может быть ближе к этому времени на следующей неделе, а не в ближайшие несколько дней. Таким образом, 25 против 50 станут основным фокусом рынка на этой неделе..

ИПЦ США в среду и ИПЦ в четверг, вероятно, помогут перенести эти дебаты, но, похоже, занятость более важна на данный момент, и в пятничном смешанном отчете о занятости были аргументы для обеих сторон, поэтому свинг-фактор, вероятно, заключается в том, как комитет рассматривает рынки труда, а не инфляцию. Прежде чем мы проанализируем данные по инфляции и проанализируем отчет о занятости в пятницу, два других основных глобальных момента: Дебаты о президентских выборах в США между Харрисом и Трампом завтра вечером (мы выделили несколько предварительных сделок здесь), и решение ЕЦБ в четверг, Вероятно, будет разрез 25bps. Выборы, похоже, упали до клеящего порядка рыночных тем с тех пор, как Харрис заменил Байдена в качестве кандидата от Демократической партии. Однако Трамп вернулся в лидеры по ставкам сейчас, Средний показатель RealClearPolitics ставит Трампа на 51,5% по состоянию на утро. Это, дебаты и тот факт, что до дня голосования осталось всего 2 месяца, означает, что Это скоро снова станет самой важной темой на рынках наряду с ФРС и любыми опасениями рецессии в США.

С точки зрения более мелких данных и событий на этой неделе, сегодня можно увидеть серию инфляционных ожиданий ФРС Нью-Йорка за 1 год и июльский потребительский кредит США. Завтра мы увидим обзор оптимизма малого бизнеса NFIB, последние данные о занятости в Великобритании, торговлю в Китае, итальянский IP и 3-летний аукцион UST. Помимо вышеупомянутого ИПЦ США, в среду ожидается ежемесячный ВВП Великобритании и 10-летний аукцион UST. В четверг, очевидно, в дополнение к аукциону UST, который продлится 30 лет, будут предъявлены требования о безработице в США. В пятницу в Мичиганском университете США был проведен опрос потребителей. Смотрите остальную часть недели в дневном календаре в конце.

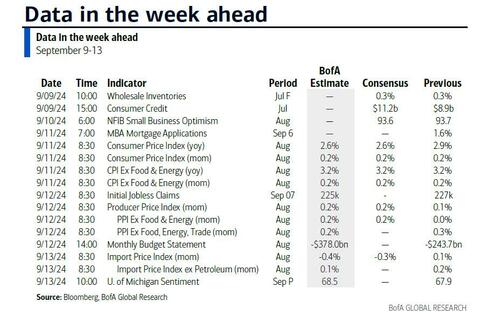

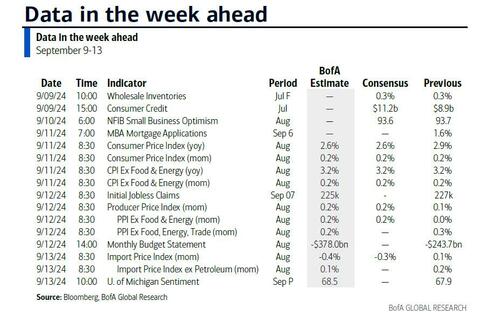

По данным US CPI за среду, Deutsche Bank ожидает, что заголовок (+0,20% прогноз против +0,15% ранее) и основной (+0,23% против +0,17%) ИПЦ будут примерно на том же уровне. Это соответствует консенсусу. Это приравнивается к заголовку YoY CPI, упавшему на 30 б/с до 2,6%, при этом ядро не изменилось на 3,2%. Как отмечают экономисты DB, трехмесячная годовая ставка останется ниже 2% (1,9% против 1,6% в июле), а шестимесячная годовая ставка снизится на 20 б.п. до 2,6%. Неожиданное увеличение арендной платы в июле означает, что эта категория снова будет сосредоточена на августе. Наши экономисты думают, что мы вернемся ближе к июньским уровням укрощения. Действительно, они ожидают, что первичная и эквивалентная арендная плата владельцев вырастет на 0,32% (против +0,49% в июле) и 0,30% (против +0,36% в июле), соответственно.

Что касается ИПЦ в четверг, заголовок (+0,2% против +0,1%) и ядро (+0,2% против unch.) должны опубликовать аналогичные результаты по сравнению с их аналогами ИПЦ. Как всегда, мы будем уделять самое пристальное внимание категориям, которые питают основной дефлятор КПЭ. а именно услуги здравоохранения, авиабилеты и управление портфелем. Осложняющие базовые эффекты должны привести к тому, что темпы роста базового PCE в годовом исчислении достигнут 2,7%.

Вот ежедневный календарь событий, любезно предоставленный Deutsche Bank

понедельник 9 сентября

- Данные: США Июль потребительский кредит, оптовые торговые продажи, август NY Fed 1-yr инфляционные ожидания, Китай Август CPI, PPI, Япония Август Обзоры Экономики, банковское кредитование, июль BoP баланс текущего счета, торговый баланс

- Заработок: Oracle

Во вторник 10 сентября

- Данные: Оптимизм малого бизнеса в США в августе, торговый баланс в Китае в августе, средний еженедельный доход в Великобритании в июле, уровень безработицы, изменение требований по безработице в августе, заказы на станки в Японии в августе M2, M3, промышленное производство в Италии в июле, ИПЦ Дании и Норвегии в августе в Швеции в июле

- Аукционы: US 3-yr Notes ($58 млрд)

- Другие: Вторая президентская дискуссия (9 вечера по восточному времени)

Среда 11 сентября

- Данные: US August CPI, Великобритания Июльский ежемесячный ВВП

- Центральные банки: Говорит Накагава из BoJ

- Заработок : Inditex

- Аукционы: 10-летние банкноты США (открытие, $39 млрд)

четверг 12 сентября

- Данные: US August PPI, ежемесячный бюджетный отчет, первоначальные требования по безработице, баланс цен на жилье в Великобритании в августе, индекс оптовых цен в Японии в августе, индекс оптовых цен в Германии в августе, баланс текущего счета в июле, уровень безработицы в Италии Q2, разрешения на строительство в Канаде в июле, ИПЦ в Швеции в августе

- Центральные банки: Решение ЕЦБ, говорит Тамура БоДж

- Заработок: Adobe

- Аукционы: Облигации США 30 лет (открытие, $22 млрд)

Пятница 13 сентября

- ДанныеСентябрьское исследование Мичиганского университета США, августовский индекс импортных цен, индекс экспортных цен, июльское использование производственных мощностей в Японии, Канада Q2 коэффициент использования производственных мощностей

- Центральные банки: Обзор инфляционных настроений Банка Англии, говорит Рен

** **

Наконец, глядя только на США, Голдман отмечает, что Ключевыми публикациями экономических данных на этой неделе являются отчет CPI в среду и отчет Мичиганского университета в пятницу. Ожидается, что чиновники ФРС не будут комментировать денежно-кредитную политику на этой неделе, отражая период отключения до заседания FOMC 17-18 сентября.

понедельник, 9 сентября

- 10:00 Оптовые запасы, июльский финал (консенсус +0,3%, последний +0,3%)

Вторник, 10 сентября

- 06:00 утра Оптимизм малого бизнеса, август (консенсус 93.7, последние 93.7)

- 10:00 Заместитель председателя ФРС по надзору Барр говорит: Вице-председатель ФРС по надзору Майкл Барр выступит на мероприятии в Брукингсе на «Финале Базеля III». Ожидается речевой текст и Q&A.

В среду, 11 сентября

- 8:30 AM CPI (MoM), август (GS +0,18%, консенсус +0,2%, последний +0,2%); Core CPI (MoM), август (GS +0,23%, консенсус +0,2%, последний +0,2%); CPI (YoY), август (GS +2,56%, консенсус +2,6%, последний +2,9%); Core CPI (YoY), август (GS +3,17%, консенсус +3,2%, последний +3,2%): Мы оцениваем увеличение базового ИПЦ на 0,23% в августе (месяц по сравнению с месяцем SA), что оставит ставку в годовом исчислении без изменений на уровне 3,2%. Наш прогноз отражает дальнейшее снижение цен на подержанные (-0,5%) и новые (-0,1%) автомобили, основанное на смешанных аукционных ценах и последовательном увеличении стимулов для новых автомобилей. Мы ожидаем отскок тарифов на авиабилеты (+1,5%), а также еще одно увеличение в категории страхования автомобилей (+0,7%), основанное на продолжающемся, хотя и замедленном, увеличении премий в нашем онлайн-наборе данных. После негабаритного роста в прошлом месяце мы ожидаем умеренность в компонентах жилья (ООР +0,33%, первичная аренда +0,29%). Мы оцениваем рост ИПЦ на 0,18%, что отражает более высокие цены на продукты питания (+0,3%), но более низкие цены на энергоносители (-0,7%).

Четверг, 12 сентября

- 08:30 утра Окончательный спрос на ИПП, август (GS flat, консенсус +0,1%, последний +0,1%); ИПП ex food and energy, август (GS +0,2%, консенсус +0,2%, последний фикс); ИПП ex food, energy, and trade, август (GS +0,2%, консенсус +0,2%, последний +0,3%);

- 08:30 утра Первоначальные претензии по безработице, неделя закончилась 6 сентября (GS 225k, консенсус 230k, последние 227k); Продолжающиеся претензии по безработице, неделя закончилась 31 августа (консенсус 1850k, последние 1838k)

Пятница, 13 сентября

- 08:30 утра Индекс импортных цен, август (консенсус -0,2%, последний +0,1%); Индекс экспортных цен, август (консенсус -0,1%, последний +0,7%)

- 10:00 Потребительские настроения Мичиганского университета, сентябрь предварительный (GS 68.6, консенсус 68.3, последний 67.9); Мичиганский университет 5-10-летние инфляционные ожидания, сентябрь предварительный (GS 3,0%, последние 3,0%)

Источник: Goldman, DB

Тайлер Дерден

Мон, 09/09/2024 - 09:52