Как защититься от открытой глупости?

Автор: Мэтью Пьепенбург, VonGreyerz.gold,

Как защитить антигероев?

Как застраховаться от открытой глупости?

Левые, правые или центристы, наши политики – от парламентов и исполнительных ветвей власти до центральных банков и аналитических центров – приблизили мир к этому. война, иммиграционные катастрофыинфраструктурные сбои, Кредитные ловушки, Неравенство богатства, Социальные волнения и Валютное уничтожение чем в любое другое время в недавней памяти.

Как и я, многие спрашивают, в частном порядке или публично: Как мы дошли до этой исторической экономической, социальной и политической точки перегиба?

Возможно, ответ кроется, по крайней мере частично, в доверии ложным идолам, ложным лозунгам и даже ложным представлениям об успехе.

Философия успеха

Аристотель выделил некоторые аспекты героический в его определении успеха; одним из них было "успешныйКто сделал приоритетом служение чему-то большему, чем собственное «я».

Но между Парижем, Вирджинией и Парижем, Франция, я часто обнаруживал, что многие из тех, кто превращает политическую власть или доллары в самоцель, упускают возможность мыслить не в своих интересах.

Мой дедушка был летчиком во Второй мировой войне. Никогда, ни разу, он не говорил о воздушных боях и не хвастался убийством.

К концу битвы за Британию погибли сотни пилотов Королевских ВВС, но Англия осталась свободной. Как заметил Уинстон Черчилль, говоря об этих пилотах:

«Никогда в области человеческих конфликтов так много не было обязано столь многим столь немногим. "

Но когда я рассматриваю смущающую историю личных интересов DC/Wall Street в ущерб общественным интересам, многие из наших современных «Истории успеха"свести к следующему:

«Никогда в области человеческого тщеславия так мало было обязано столь немногим, столь многим. "

Сегодняшнее непонимание «успеха»

Как напоминают недавние дети от Марка Цукерберга и Адама Ноймана до Сэма Бэнкмана Фрида, или ARC до Theranos, многие из нас Бывшие «герои» не героические.

Как и Уолл-стрит, у DC еще меньше героев, которыми можно восхищаться. Исторические свидетельства этого заслуживают краткого напоминания.

Уилсон

В отличие от Томаса Джефферсона, который до смерти боролся за то, чтобы частный центральный банк не захватил нашу экономику и «монеты», Вудро Вильсон позволил частному банку совершить набег на экономическую судьбу нашей страны в обмен на свои собственные политические интересы при подписании закона о ФРС в 1913 году.

Эндрю Джексон ранее описал само понятие такого частного центрального банка, как «Проституция нашего правительства для продвижения немногих за счет многих."

Беспрецедентное имущественное неравенство, существующее сегодня в Америке, является доказательством того, что Джексон был прав.

ГДР

Это не местный банковский пробег, который привел к краху рынков в 1929 году; скорее, это была теперь уже слишком знакомая политика низких процентных ставок / модель и долговая оргия предыдущих и ревущих 20-х годов, которая заставила рынки расти слишком горячими - тема, повторяемая по сей день в период спада рынка, после спада рынка - с 1929 по 1987 год, 2000 по 2008 год или 2020 год до следующей катастрофы, надвигающейся на нас.

Рузвельт помог создать последующий шаблон, посредством которого Америка решает старые долговые проблемы. взять на себя больше долгов, оплаченных обесцененными деньгами.

Удалив доллар с золотой биржи, Рузвельт, как и другие антигероические игроки, сосредоточился на манипулировании американской валютой, а не на обращении к США. производительностьИстинное «П» в ВВП.

Макрополитика Рузвельта вмешивалась в сложный, но информативный урок свободных рынков, а именно: Глубокая рецессия всегда сопровождается глубоким долгом. Нет такой вещи, как бесплатная поездка...

Политики, однако, любят продавать бесплатные поездки. Быть или остаться избранным.

Как я недавно спорил с математикой, а не с эмоциями, чистый результат был следующим: Смерть демократии, который имеет копилку, подкрепленную одинаково эмпирическим Смерть капитализма.

Никсон

В 1971 году Никсон смотрел на баррель экономики на грани плохих новостей.

Золотой стандарт, возрожденный Бреттон-Вудским соглашением после Второй мировой войны (и героическими фискальными ограничениями Эйзенхауэра и Мартина), означал, что доллар снова был привязан к сдерживающему активу, на который полагались глобальные рынки и торговые партнеры.

Но в движении, похожем на FDR в 30-х годах, Никсон отказался от золотого стандарта и снова привязался к держателям доллара США и честным торговым партнерам за рубежом, чтобы сохранить власть для себя с помощью неограниченной долларовой ликвидности.

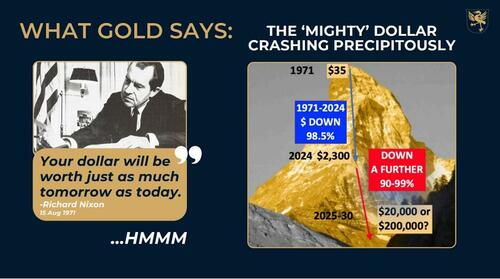

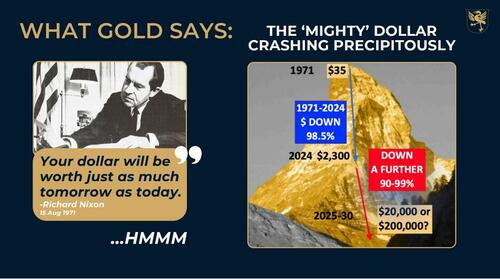

Он пообещал, что доллар останется таким же сильным, как и прежде. Он солгал. С 1971 года он потерял 98% своей покупательной способности по сравнению с золотом.

Золото, однако, гораздо честнее в своих действиях, чем политики со словами:

Короче говоря, и, как всегда, Валюта была принесена в жертву, чтобы «спасти» разрушенную систему. Покупайте политическое время.

Он выиграл с оползнем.

Политика Никсона укрепила шаблон для теперь устанавливающего тенденцию извращения открытия свободных рыночных цен с помощью знакомой модели:

1) Удаление доллара из золотого стандарта

2) снижение ставок для стимулирования краткосрочных спекуляций, которые

3) заканчивается неестественно большими рыночными пузырями и коррекциями.

Выглядит знакомо?

Монстр Гринспена

Искра, которая вызвала крах 87', была ироническим страхом / слухом о том, что новый шериф ФРС в городе (Алан Гринспен) может положить конец вечеринке на Уолл-стрит, повысив ставки в сценарии, подобном Волкеру.

Таким образом, за один день фондовый индекс внезапно упал на 23% - вдвое больше, чем 13% в худший день 29-го обвала.

Но еще более поразительным, чем этот Черный понедельник, было воскрешение рынка, похожее на Лазаря. К 12:30 вечера на следующий день рынок увидел массовые заказы на покупку, которые чудесным образом остановили панику.

ФРС Гринспена явно не была «Волкером 2.0» (или Биллом Мартином тоже), но вместо этого ноль пациента текущего цикла пузырьков Он пришел на помощь своенравным рынкам и переоцененной Уолл-стрит.

То есть вместо того, чтобы допускать болезненные исправления (т.е. естественное похмелье на рынке или то, что австрийцы называют "конструктивное разрушениеЧтобы преподать инвесторам урок о деривативах, кредитном плече и других наземных рудниках, усеивающих фьючерсные ямы S&P (которые упали на 29% за один день), ФРС пришла с ведрами дешевых денег и, таким образом, уничтожила любой шанс на очищение, жесткую любовь к естественным корректировкам рынков.

Современная Уолл-стрит: почти ничего, кроме антигероев

Лица, занимающиеся самосохранением и сохранением карьеры, которые создают условия, в которых доллар не ограничен, кредиты дешевы, а регулирование слабое (или благоприятствует «творчеству»), остаются популярными, богатеют и сохраняют свои рабочие места.

Мантра, которую все знают на Уолл-стрит, проста: "Медведей увольняют, а быков нанимают"

Такое мышление поставило точку, где умные игроки рынка могут свободно планировать свои пути в постоянно растущие пузыри, которые обогащают инсайдерских китов и сокрушают планктон среднего класса / розничной торговли.

Обменные ямы и современные производные рака

Иррациональная кредитная экспансия создает рак в каждом классе активов, в том числе в рамках некогда скромной товарной биржи.

Именно на этой бывшей чикагской бирже, где другой антигерой, Лео Меламед, применил идею использования фьючерсных контрактов (изначально и в качестве альтернативы). скромно Он был создан для того, чтобы помочь скромным фермерам и поставщикам адаптироваться к волатильности цен.

Вскоре после этого Меламед, посовещавшись с высокооплачиваемыми «советниками», такими как Гринспен и другие умы, заинтересованные в легких деньгах (включая Милтона Фридмана), получил зеленый свет, чтобы открыть валюты на совершенно новый уровень спекулятивной алхимии с помощью аддиктивного рычага.

Четыре десятилетия спустя объем валюты (и риска), торгуемой в течение 1 часа на бирже только для банкиров, превзошел объем торговли. ежегодный Объем средств, торгуемых на оригинальном, фермерском MERC.

Теперь, как и все рынки после 71 года, биржевые ямы превратились в казино с удивительным ростом в 50 000 раз, основанным на производных бомбах замедленного действия. 100:1 отношение объема хеджирования к базовому уровню активности.

Этисовременные производные ямы« (теперь превышающие уровни квадриллионов в условном риске) являются не чем иным, как заемным и раковым горячим картофелем, степень риска которого и степень риска которого может быть снижена. преднамеренный Смятение будет одной из сторон следующего кризиса ликвидности.

Короче говоря, это не MERC нашего дедушки.

Долгосрочное управление капиталом

В еще одном примере негероического мы увидели крах в 1998 году LTCM - Long Term Capital Management - хедж-фонда, использующего более 125 миллиардов долларов в разгар своего пьяного великолепия.

Это гринвичское, основанное на компьютерной томографии творение не столь героического Джона Мериветера, с штатом лучших и ярких авторов алгоритмов Уолл-стрит и советников Нобелевского лауреата, выделяется как красноречивое напоминание о трех неоднократных наблюдениях в отношении Уолл-стрит:

1) Умные парни не настолько умны,

2) Где бы ни был преувеличенный рычаг, день расплаты ждет.

3ФРС снова придет на помощь Уолл-стрит (ее реальному теневому мандату) всякий раз, когда ее неумелые «элиты» попадут в еще один рыночный DUI, то есть торгуются под влиянием легкого кредита и, следовательно, легкого кредитного плеча.

Конечно, шаблон (и урок) после того, как LTCM не возглавил, он просто продолжился.

Антигерои Dot.Com...

Подобно тому, как дым поднимался из-за обломков LTCM в Коннектикуте, другой классический пузырь активов, ошибочно истолкованный как процветание свободного рынка, разыгрывался в форме технической истерии dot.com.

Оглядываясь назад, имплозия dot.com кажется очевидной. Но даже в то время, когда это происходило, этот рынокТочно так же, как сегодня) чувствуется, ну: Бессмертный, управляемый мемом и сюрреалистический.

Рассмотрим Dell Inc. Он начался с $0,05 за акцию и вырос до $54,00 / акция (кратное 1100X), только чтобы вернуться к 10,00 / акция.

Сегодня подобных единорогов предостаточно, и великолепные 7, которые составляют 30% рыночной капитализации S&P (при этом нарушая все принципы антимонопольного законодательства, которые я изучал в юридической школе), продолжают действовать как сирены, соблазняющие моряков FOMO до роковых скал.

Шампанская вечеринка dot.com 1990-х годов, как и ее предшественник в 1920-х годах, закончилась в руинах, при этом S&P снизился на 45%. NASDAQ убрал свои предыдущие максимумы на 80% в 2003 году.

Сегодняшние пузыри технологий, недвижимости и облигаций, кстати, ничем не отличаются в своем возможном падении от благодати.

Играйте с ставками, а не с реальностью

В развалинах пузыря dot.com влюбленные в рынок политики ФРС начали наибольшее снижение ставок, которое еще не наблюдалось, что привело к широкому всплеску для более легкого кредитования, кредитного плеча и, следовательно, деформации рынка, вызванной долгами.

То есть они решили один кризис технологического пузыря, создав новый пузырь недвижимости.

Широкий и неловкий ряд расточительных сделок M&A, скупки акций и LBO также имели место.

Основные моменты этой низкой точки в «американском заключении сделок» включают снижение цены акций GE с 50 до 10 долларов. Чистый результат? Мистер Джеффри Did GE Иммельт героически принимает свои шишки? Извлекла ли компания необходимые уроки из безрассудных спекуляций осенью с пиков оценки в 40 раз?

Вместо этого генеральный директор GE взял под залог...

Ларри Саммерс

А еще есть бесконечный Ларри Саммерс, настоящий пациент-ноль рака производных.

Ларри Саммерс был президентом Гарварда. Он работал на Клинтон, занимал пост министра финансов. Он много говорил (и много говорил). Даже Рэй Далио повис с ним.

Но давайте не будем позволять учетным данным мешать фактам. Как отмечал Ла Рушефуко много веков назад, высшие должности не всегда или даже часто занимают высшие умы.

Мнения, конечно, расходятся, но трудно не перечислить Ларри Саммерса среди ключевых архитекторов финансового фиаско 2008 года. «Где Ларри Саммерс ошибся. "

Большинство ветеранов последних рыночных циклов до и после 08, признают, что производные OTC Это было сердце тьмы 2008 года.

Запуганный герой

В этот период Бруксли Борн, тогдашний глава Комиссии по торговле товарными фьючерсами (CFTC), открыто предупреждал об опасности деривативов.

Но в 1998 году тогдашний заместитель министра финансов Ларри Саммерс позвонил ей на стол и открыто издевался над ней: «У меня в офисе 13 банкиров.Он закричал: УСкажите мне, что вы собираетесь вызвать худший финансовый кризис со времен Второй мировой войны."если она продолжит продвигаться вперед в деле обеспечения столь необходимой транспарентности и представления отчетности на внебиржевом рынке.

Затем Ларри публично напал на Борна, снисходительно заверив Конгресс, что ее опасения по поводу потенциальной громоздкости этих инструментов были преувеличены. Как он и обещал:

"Стороны таких контрактов в значительной степени являются сложными финансовыми учреждениями, которые, как представляется, в высшей степени способны защитить себя от мошенничества и неплатежеспособности контрагентов. "

Но быстрее, чем десять лет спустя (и рынок внебиржевых деривативов, который Саммерс помог взять с 95 триллионов долларов до 670 триллионов долларов), и мы все узнали, как эти "чрезвычайно способный"и "в основном сложные финансовые институты«(Медведь, Леман, Голдман, AIG и др.) создали худший финансовый кризис (и спасение) со времен Второй мировой войны.

Больше плохих идей, больше антигероев

Стоит помнить, что ни Гринспен в 01-м, ни Бернанке в 08-м никогда не видели этих рыночных крахов. Конечно, ни один из «героев» не управлял частными банками или Казначейством США.

Пауэлл ничем не будет отличаться. Рекорд ФРС для вызова рецессии или краха рынка в 0 из 10.

Пересмотр «Успех»

Человек, напоминает Уолт Уитмен, это много. Большинство согласится с тем, что мы философски, экономически, морально и исторически призваны облажаться снова и снова.

Менее простительно не отсутствие совершенства, а отсутствие ответственности, даже смирения.

Мы не можем быть смелыми пилотами.

Но иногда просто быть честным достаточно героически.

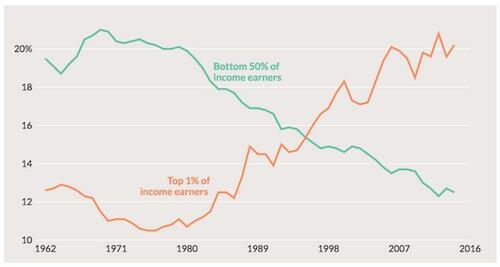

К сожалению, антигерои затронули выше и бесчисленное множество других Уолл-стрит».супермены"(Соотношение должностей руководителей и работников к 333:1) не представляет собой ничего, близкого к служению делу, превышающему собственный доход или должность.

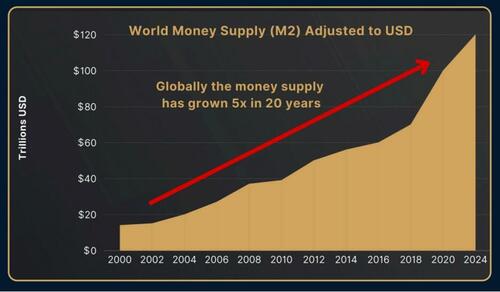

Антигерои, подобные тем, что выше, помогают объяснить график ниже. Новый феодализм Это заменило американский капитализм.:

Больше Кандора - Меньше антигероев

Сегодня мы стоим на краю рыночного, социального и политического обрыва, построенного на беспрецедентном уровне долга после 8 лет и расширения денежной массы.

Текущий государственный долг в размере 35 триллионов долларов США и отношение государственного долга к ВВП в размере 125-30% математически неустойчивы и делают реальными (а не долговыми). ростобъективно невозможно.

Сегодня мы и наши Детское поколение Они являются наследниками грехов таких антигероев.

Если легкие деньги приводят к рыночным пузырям, пьяным инвестициям и отрезвляющим крахам, то мы все можем видеть, что происходит, поскольку Пауэлл предсказуемо находится на дюймах от повышения ставок до паузы ставок для снижения ставок.

Далее наступит дефляционная рецессия и/или коррекция рынка, за которой последует Супер QE, чтобы поглотить нежелательные долговые расписки дяди Сэма, 20 триллионов долларов из которых прогнозируются в ближайшие 10 лет нашим Бюджетным управлением Конгресса.

Антигерои, конечно, не скажут этого, и они, конечно, не возьмут на себя ответственность.

Вместо этого они будут лгать, обвиняя в бедах Путина, COVID, глобальное потепление и их противоположную сторону.

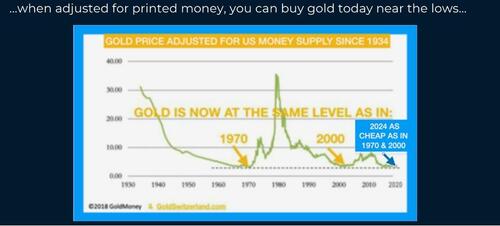

Золото будет более честным. Золото — это не дебаты против бумажных или криптовалютных денег, а голос вчера, сегодня и завтра.

Когда деньги увеличиваются в 5 раз всего за 20 лет, они уменьшают их стоимость.

Это объясняет, почему золото, даже на рекордно высоких уровнях, все еще недооценено по сравнению с широкой денежной массой.

Как и в случае любой ликвидности, рыночного и политического кризиса на протяжении всей истории, золото будет хранить ценность намного лучше, чем любая обесцененная валюта, созданная для раздувания национальных долговых катастроф с обесцененными деньгами.

Это объясняет намеренно игнорируемый статус активов первого уровня золота, его большую пользу (и производительность) по сравнению с UST и USD и его исторически подтвержденный ответ на каждый валютный кризис с тех пор, как было записано.

Это также объясняет, почему никто из наших антигероев - от Вашингтона до Брюсселя - не будет говорить о золоте вслух. У них буквально аллергия на тупую правду, исторические уроки или простую математику.

Для информированного меньшинства, однако, искушенные инвесторы будут вечно хеджировать против золотых языков антигероев золотыми слитками времени и природы.

Тайлер Дерден

Thu, 09/12/2024 - 05:00