Итоговый ВВП Q2 опережает оценки по инвентаризации, росту правительства; вторая половина 2023 года Пересмотренный нижний

Никто не будет беспокоиться о сегодняшнем окончательном пересмотре печати ВВП Q2 по той простой причине, что квартал закончился почти ровно три месяца назад, и с фундаментальной точки зрения, единственное значение сейчас имеет третий квартал, который будет представлен через несколько недель. Как было отмечено вчера вечером, сегодняшнее ежегодное обновление национальных экономических счетов, которое включает в себя национальные счета доходов и продуктов (NIPA) и отраслевые экономические счета (IEA). Обновление включает пересмотренные оценки за первый квартал 2019 года по первый квартал 2024 года и привело к пересмотру ВВП, ВВП по отраслям, GDI и их основных компонентов.

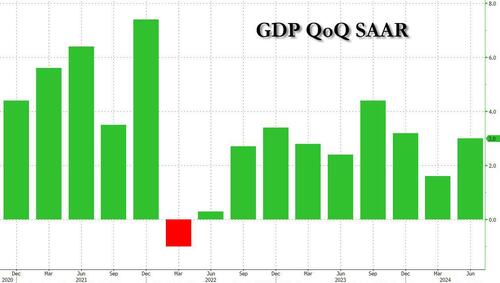

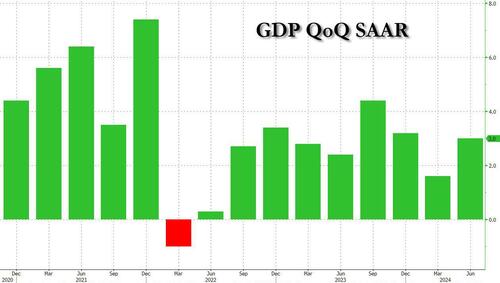

Мы рассмотрим это во второй, но во-первых, быстрый анализ того, что Бюро экономического анализа сообщило для своей окончательной оценки ВВП Q2: ВВП Q2 (окончательная оценка) вырос на 3,0%, без изменений по сравнению со второй оценкой и выше, чем консенсусная оценка 2,9%.

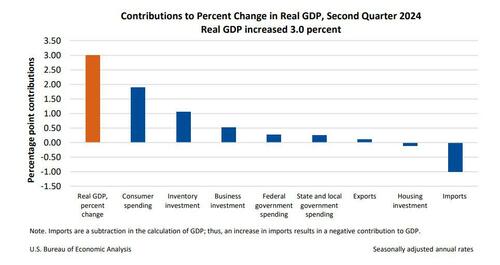

Второй квартал в первую очередь отражает увеличение потребительских расходов, инвестиций в инвентарь и бизнес-инвестиций. Импорт, являющийся вычетом при расчете ВВП, увеличился.

- Увеличение потребительских расходов отражает увеличение как услуг, так и товаров. В сфере услуг ведущими вкладчиками в увеличение были здравоохранение, транспортные услуги, а также жилье и коммунальные услуги. Что касается товаров, то основными факторами, способствующими их увеличению, являются автотранспортные средства и запчасти, а также мебель и долговечное бытовое оборудование.

- Увеличение инвестиций в запасы было обусловлено увеличением розничной торговли и отраслей оптовой торговли, которые были частично компенсированы снижением горнодобывающей, коммунальной и строительной отраслей.

- Увеличение инвестиций в бизнес в первую очередь отражало увеличение оборудования (во главе с транспортным оборудованием).

По сравнению с первым кварталом, ускорение реального ВВП во втором квартале в первую очередь отразило рост инвестиций в инвентаризацию и ускорение потребительских расходов, которые были частично компенсированы спадом инвестиций в жилье.

При более внимательном рассмотрении компонентов мы находим следующую поломку:

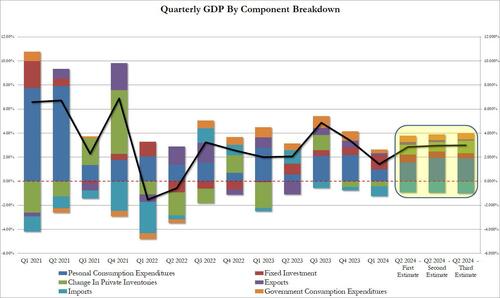

- Личный доход составил 1,90% от нижней строки 3,00% ВВП, по сравнению с 1,95% во второй оценке.

- Фиксированные инвестиции также внесли меньший вклад, чем ожидалось, или 0,42%, по сравнению с предыдущей оценкой 0,53%.

- Изменение частных запасов было большим стимулом, и в окончательном пересмотре оно добавило 1,05% или более трети от итогового показателя ВВП, по сравнению с 0,78%, оцененными ранее.

- Чистая торговля (экспорт за вычетом импорта) в конечном итоге стала большим отвлекающим фактором, вычитая 0,89% против 0,77% ранее.

- Наконец, правительство, которое является основным продуктом администрации Байдена, внесло больше, чем первоначально ожидалось, добавив 0,52% к итоговому ВВП, по сравнению с 0,46%.

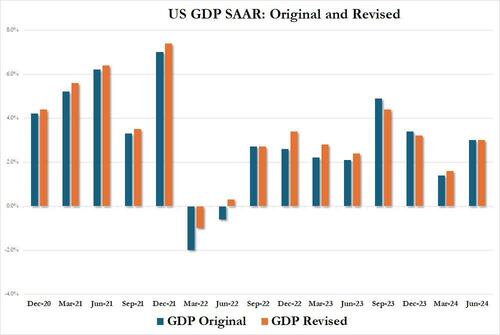

В общем, сегодняшняя печать была не бургером. Что было более важным, так это пересмотр данных по историческим отпечаткам, начиная с 1 квартала 2019 года и до 4 квартала 2023 года, который, по словам Голдмана, уничтожит до 0,4% ВВП. Что показали данные?

Ну, как показано на графике до / после пересмотра ниже, были, безусловно, заметные изменения в печати ВВП, особенно во второй половине 2023 года, где ВВП Q3 был сокращен с 4,9% до 4,4%, а Q4 был сокращен с 3,4% до 3,2%, но предыдущие кварталы были неожиданно пересмотрены выше, начиная с 4 квартала 2022 года и 2 квартала 2023 года. Также примечательно, что большая часть 2020 и 2021 годов была пересмотрена выше, поскольку BEA теперь видит более сильный отскок от шока. Наконец, что было забавно, так это то, что BEA решило пересмотреть показатель ВВП за 2 квартал 2022 года с отрицательного (-0,6%) до положительного (0,3%), эффективно ликвидировав техническую рецессию, которая произошла в первой половине года, когда ВВП сокращался два квартала подряд.

Короче говоря: да, были пересмотры в сторону понижения, но они были чередуются с кучей пересмотров в сторону повышения со стороны BEA, что означает, что ВВП остается совершенно бессмысленным показателем. И как могло быть иначе, когда ФРС только начала свой самый агрессивный цикл смягчения после квартала, в котором экономика США якобы выросла на 3%.

Тайлер Дерден

Thu, 09/26/2024 - 09:35