Beyond the Fed, My Droog (альбом)

Питер Чир из Academy Securities

Beyond the Fed, My Droog (альбом)

Мы потратим несколько минут на ФРС, потому что это в значительной степени обязательно перед FOMC, хотя, надеюсь, наше мнение было довольно ясным. Затем мы коснемся России и Украины, поскольку там произошли действительно интересные события.

Мы должны охватить множество тем, которые вызвали много откликов в среду утром на Bloomberg TV (сегмент Академии начинается в 6:45).

Фед

В августе мы изложили несколько гипотез о том, как мы будем снижать доходность. Тогда мы начали фокусировать внимание на льстецах. Одно из наших августовских интервью было сведено в небольшой клип Focus On Long End of the Curve, Not Fed Cuts: Tchir.

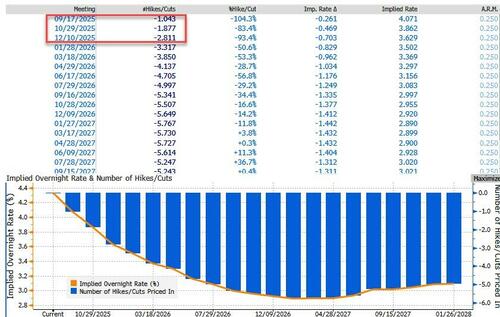

В настоящее время, по данным WIRP, на рынке ценообразование 1,04 сокращения на этом заседании, 1,9 сокращения в октябре и 2,8 сокращения к концу декабрьского заседания.

Это кажется низким.

Мы остаемся в лагере от 75 до 100 баррелей в сутки в течение года.Таким образом, есть место для цены в Вероятность 4 сокращений в этом году чем рынок в настоящее время оценивается.

Для этой встречи мы видим 0,00001% вероятность отсутствия сокращений (мы предполагаем, что всегда есть какая-то возможность), но только 60% вероятность 25 б.п. 40% шанс 50 bps. На самом деле, мы рассматриваем это только как 25-процентный шанс, но это казалось хорошей возможностью выкопать забавный отчет в Wall Street Journal, с которым мы были связаны. Позвоните по 40% шансу.

Рынок, похоже, не готов к большому сдвигу в сторону голубей. Мы думаем, что у большего разреза, чем 25, есть реальный шанс. Точки могут удивить, если раньше произойдет больше сокращений.

Наше предположение заключается в том, что всегда есть люди, у которых нет сильного мнения, и для удобства, просто принять консенсус и/или рекомендацию руководителя;. Таким образом, у Пауэлла было больше поддержки или, наоборот, меньше явного несогласия, чем на самом деле.

С изменением прилива в ФРСИ другие голоса набирают силу, когда мы готовимся к новому стулу, кажется разумным предположить, что некоторые из тех, кто просто следовал за ястребами, теперь будут следовать за ними, как голуби. Любое упоминание о «дополнительных» мерах, по-видимому, вообще не оценивается.

Наверное, слишком рано говорить о том, что Что-то вроде другой операции Твист на столе ()Операция Twist - это то место, где ФРС продает краткосрочные облигации, чтобы купить облигации с более длительным сроком погашения.

Министерство финансов объявило об увеличении выкупа. Это соответствует нашей теме «тандемного» подхода к управлению кривой доходности. Где? Казначейство и ФРС работают вместе, дополняя свои инструменты. Это помогает сдержать более длинный конец кривой, а также, вероятно, генерирует некоторый доход для создания более низких дефицитов (я не подтвердил это, но в той степени, в которой они покупают облигации ниже номинала и выходят на пенсию, должна быть бухгалтерская прибыль).

Вероятно, рано для Пауэлла обратиться к некоторым нетрадиционным программам. (Хотя сейчас они кажутся довольно стандартными), но даже после недавнего сглаживания, вы, кажется, получаете этот потенциальный вариант очень дешево. Хотя, возможно, он мог бы признать, что изменения краткосрочных ставок не так эффективны (как инструмент политики), как раньше.

Наконец, мы видим, что ожидания снижения ставок растут, а кривые сглаживаются по двум другим причинам, о которых мы упоминали ранее:

- Имея так Многие заслуживающие доверия кандидаты в ФРС обсуждают свои взгляды, почти все они более голубоваты, чем Пауэлл, что делает его менее «эгреозным» или даже «нормальным» для сокращения. (Мы были в «должны сократить лагерь в июле», но эта точка зрения превратилась из потенциально обвиняемого в политической мотивации в подтвержденную данными).

- Сокращения, оправданные слабыми экономическими данными (работами), не заставляют кривую круче.

Следствием, или контрапунктом, или выходом из этой точки зрения является более слабый доллар.. Мы могли видеть перерыв ниже 90 на DXY. Учитывая желание администрации сократить импорт и увеличить экспорт, более слабый доллар, вероятно, будет рассматриваться (за закрытыми дверями, потому что мы не можем публично сказать, что у нас слабая долларовая политика). Как функция, а не баг.

Торговые переговоры Китая

Китай имеет преимущество в отношении контроля «пригодных» редкоземельных элементов и важнейших минералов.. Они очищают и обрабатывают подавляющее большинство редкоземельных элементов и важнейших минералов. Даже когда США начнут получать доступ к самим редкоземельным и минеральным ресурсам, потребуются годы, большие инвестиции и, возможно, большая дерегуляция, чтобы быть достаточными для производства «пригодных» форм этих важных компонентов для столь многих продуктов.

США имеют преимущество в чипах для ИИ и центров обработки данных, но Китай, похоже, копает себе в каблуки в этой области. Для продвижения и развития своей отечественной чип-индустрии, которая сильно отстает, но, похоже, сокращает разрыв в некоторых сегментах.

Вторичные тарифы на торговлю с Россией? Далее мы углубимся в Россию, но идея о том, что США могут быть близки к тому, чтобы заставить Европу ввести высокие вторичные тарифы на Китай (после чего США последуют этому примеру), приобрела большую популярность. Кажется, трудно поверить, что это произойдет, но это будет невероятно разрушительным. Кажется, что было бы очень трудно заставить Китай добросовестно вести переговоры по двусторонней сделке, если бы США действительно сильно настаивали на этом фронте (потому что Китай не увидел бы, что США ведут переговоры добросовестно в этих обстоятельствах).

Я нахожу эту диаграмму завораживающей Это кажется настолько нелогичным из новостного потока, но это реально.

Каждый день мы наводнены заголовками «всегдашнего максимума». Мы получаем много информации о нашей политике и последствиях, которые они оказывают (или не оказывают) здесь. Мы так мало слышим о Китае, о стране, где политика должна быть сосредоточена.

Тем не менее, с момента выборов FXI вырос на 60% против 23% для QQQ. 34% против 15% с начала года в пользу FXI. QQQ имеет небольшое преимущество после минимумов после Дня освобождения (40% против 38%). Часть возврата связана с FX, другая часть может быть отнесена к позиционированию.Но в этой диаграмме есть что-то, что меня завораживает и заставляет задуматься, насколько хорошо мы делаем, когда земной шар пытается адаптироваться к большим изменениям в политике США.. Диаграмма выглядела бы хуже, если бы мы сосредоточились на Russell 2000, который не выиграл столько, сколько Nasdaq 100 от расходов на ИИ и центры обработки данных.

Ра Рас Путин

Думая о каких-то больших изменениях в Европе на этой неделе, эта песня застряла в моей голове. Некоторые тексты, похоже, относятся к Путину так же хорошо, как и к Распутину (большинство людей смотрели на него с ужасом и страхом). «Есть кошка, которая действительно исчезла. Жаль, как он продолжал. Во всех государственных делах он был человеком, который мог угодить. Требования что-то сделать с этим возмутительным человеком становились все громче и громче." Я был шокирован, что эта песня не была чудом, но мы отвлеклись.

Это также кажется хорошим временем, чтобы направить некоторые Часовой апельсин, мой слизнякПоскольку насилие и «агропространство» могут обостриться, что, к сожалению, может стать необходимым шагом на пути к достижению мира.

Академия опубликовала СИТРЕП На этой неделе самолеты НАТО сбили российские беспилотники над Польшей. Этот инцидент заставил Польшу ссылаться на статью 4 договора НАТО, чтобы побудить к формальному обсуждению в рамках альянса. SITREP очень хорошо анализирует ситуацию.

Мы уже рассмотрели «разговор» о фактическом, действительном применении санкций, и мы кратко рассмотрели вторичные тарифы против Китая (другой целью является Индия, и с большей вероятностью столкнется с некоторыми тарифами, чем Китай). После более чем 3-х лет нашей работы в Журнал Time Санкции против России могут оказаться неверными. В то время мы утверждали, что готовность действительно обеспечить соблюдение санкций была низкой, поэтому санкции были бы неэффективными. Мы закрывали глаза на стратегии, которые позволили бы избежать санкций (например, некоторые из «станов», внезапно имевших массовую торговлю с Европой, задавались вопросом, откуда они берут вещи для продажи). Китай и Индия не соблюдают санкции.

Пришло время повернуть гайки на Путина экономически.

Когда мы доказывали после выборов, что президент Трамп может добиться относительно быстрого прекращения боевых действий, мы выкладывали морковь и палки, которые, вероятно, понадобятся обеим сторонам.

Мы все знаем, как прошла первая встреча в Овальном кабинете между Трампом и Зеленским.

Украина, казалось, получала палку, в то время как Россия в основном получала морковь. Это меняется с течением времени. Новый «круг», где США продают оружие Европе, которая, в свою очередь, «предоставляет» его Украине, похоже, возобновляет поток техники на Украину (не добавляя к дефициту бед США).

Похоже, что есть большая готовность (если не поощрение) позволить украинцам реализовать довольно стандартную тактику (например, нанести удар по поставкам и нарушить транзит в России). Многие из этих тактик были отвергнуты Украиной в прошлом.

С этим Отдел войны и мира через силу Есть основания полагать, что Украина сможет сделать больше.

Эта новая система несколько напоминает прокси, с которыми мы столкнулись.

Поставляли ли США оружие? Нет, не напрямую.

Дали ли США разрешение Украине более эффективно использовать оружие американского происхождения? Нет, но мы не говорили, что они не могут.

Больше моркови для Украины и немного кнута для России.

Но это не то, о чем мы хотим говорить.

Замороженные резервы России

Наконец, президент, похоже, призвал Европу предпринять шаги, чтобы «принять» часть замороженных резервов России.

Существует приблизительно 300 миллиардов долларов замороженных резервов.

Подавляющее большинство из них находится в Европейском союзе, поскольку, по словам Грока, было заморожено более 200 миллиардов евро. Мы понимаем, что некоторые из замороженных резервов в размере 65 миллиардов долларов США не полностью контролируются Соединенными Штатами.

Мы неоднократно писали об этом как о ключевом элементе принуждения к миру.

Мы также обсудили наше очень сильное мнение о том, что президент крайне неохотно берет или использует замороженные долларовые резервы Путина. В администрации было мнение, что у США нет закона на своей стороне. Также возможно, что в то время админ не был готов быть слишком агрессивным, так как президент, казалось, полагал, что его отношений с Путиным будет достаточно для достижения мира, а угрозы его резервам не помогут их отношениям.

Мы слышали из многочисленных источников, что Путин в полной мере рассчитывает получить эти резервы (кажется логичным, что за кулисами некоторые страны, помогающие ему больше всего, помогли ему "монетизировать" эти резервы, сделав их "замораживание" менее эффективным).

Если Европа сохранит большую часть денег, это станет тревожным звонком для Путина.

Он «решает» вопрос о том, как Украина (или Европа) собирается позволить себе оружие, которое они покупают у США за 200 миллиардов долларов, — это одна чертова сундук войны.

- Европа в целом и Украина в частности имеют больше оснований для военных репараций. Может ли быть так просто, как Украина в каком-то международном суде выигрывает военные репарации? Но поскольку Россия не будет платить, Европа будет предоставлять деньги из этих фондов? Не знаю, как это происходит, но Замороженные запасы России, похоже, впервые оказались на столе переговоров, и это большая проблема.

- Есть ли шанс, что Путин пообещал часть этих денег своим покровителям? Это кажется правдоподобным, поскольку они управляют тем, что уже было анемичной экономикой в военное время. Не скажу, что это может быть сродни заимствованию у кредитной акулы, но в фильмах это редко получается хорошо. Это может означать, что на Путина оказывается еще большее давление, чтобы вернуть деньги, чем мы знаем.

Угроза замороженным резервам России может быть лучшим, что я видел с точки зрения продвижения этого конфликта к какой-то сделке.

Европейское ралли облигаций?

Представьте себе, что Европа сможет удержать даже 100 миллиардов долларов?

Что это делает для их потребностей в займах? Потребности в займах для расходов на оборону?

Одной из причин, по которой мы видим, что доходность по всему миру ведет себя упрямо, является обеспокоенность по поводу объема расходов, которые Европа должна предпринять, чтобы выполнить свои обязательства по военным расходам. (Япония также была большой проблемой для глобальных доходностей, но давайте сосредоточимся на европейском вкладе в более высокие глобальные доходности здесь). Предположительно, есть 37 миллиардов фунтов стерлингов, которые Англия может с радостью получить.

Они не уходили, им нужна была его голова.

Вау, эта песня действительно застряла в моей голове, но я не могу повторить, насколько глубок пятничный кивок, чтобы идти за замороженными резервами России. Это, наряду со статьей 4 НАТО и администрацией, которая, похоже, не боится ужесточения санкций и тарифов (не в последнюю очередь потому, что это наносит ущерб США меньше, чем наносит ущерб Европе, чтобы пойти в этом направлении), может проложить путь к некоторому реальному прогрессу.

Мы всегда думали, что речь идет о балансировке моркови и палочек с двумя комбатантами, и этот баланс, похоже, происходит.

Ищите, чтобы американским корпорациям предоставлялись большие преимущества перед корпорациями из других стран в любых усилиях по восстановлению после достижения мира.. Мы считаем, что это важная цель для администрации, поскольку они считают, что после войн в Персидском заливе мы не получили достаточного старта / преимущества.

Нижняя линия

Более низкие урожаи, более плоские кривые. Не в последнюю очередь из-за вялости мировой экономики, поскольку мир адаптируется к новому торговому порядку.

Мир между Россией и Украиной, особенно если он будет сопровождаться изъятием некоторых замороженных резервов России, поможет облигациям, и мы не думаем, что это на чьем-то радаре.

Долевое участие продолжается. Хорошие новости хорошие. Плохие новости - это хорошо. Нет хороших новостей. На прошлой неделе мы сказали, что у нас больше шансов на 5%, чем на 5%. Несмотря на то, что на этой неделе мы получили только 1,6% от S&P 500, мы по-прежнему придерживаемся этой точки зрения, хотя с падением доходности, потенциальными сюрпризами от ФРС и тем, что мы считаем улучшением шансов на некоторый мир в Европе, трудно придерживаться этой точки зрения.

Кредит остается скучным «хорошим» способом, и криптовалюта продолжает приносить пользу. От этого перехода к более легкой денежно-кредитной политике в США, импульсу, созданному Законом ГЕНИУСА, и другим нормативным актам.

Надеюсь, вы читаете это, наслаждаясь кофе и молоко, готовясь к следующей интересной неделе.

Тайлер Дерден

Солнце, 09/14/2025 - 15:10