Дэвид Стокман о матери всех пузырей

Автор Дэвид Стокман через InternationalMan.com,

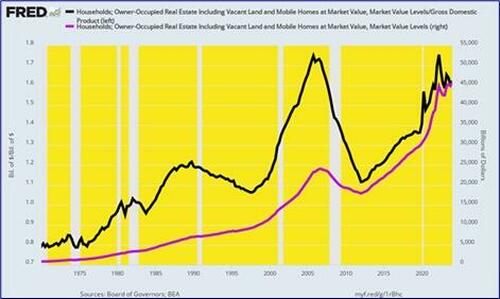

Американская экономика скоро достигнет еще одной вехи в своем роде- отметка в 50 триллионов долларов США по отношению к рыночной стоимости жилой недвижимости, занимаемой владельцем. На данный момент эта цифра (фиолетовая линия) составляет 46 триллионов долларов (Q1 2024), что почти равно нулю. 2X его докризисный уровень в 24 триллиона долларов в 4 квартале 2006 года. Это тоже 8XX его уровень, когда Гринспен возглавил ФРС (5,6 триллиона долларов) после 2 квартала 1987 года и ошеломляющий 51XX 900 миллиардов долларов, когда Трики Дик совершил грязный поступок в Кэмп-Дэвиде в августе 1971 года.

Излишне говорить, что ни доходы домашних хозяйств, ни общая экономика США не выросли в таких масштабах. Например, номинальный ВВП вырос в 24 раза или меньше половины прироста стоимости жилья с 2 квартала 1971 года. Как следствие, стоимость жилья, занятого владельцами, по отношению к ВВП неуклонно росла в течение последних 50 лет:

Рыночная стоимость жилья, занятого собственниками, в % от ВВП с 1971 года

Q2 1971: 79%.

Q2 1987: 117%.

Q4 2006: 172%.

Q1 2024: 175%.

Рыночная стоимость занятой собственником недвижимости и % ВВП, 1970-2024 гг.

Вот в чем дело. Экономика США была совершенно здоровой в 1971 году. За 18 лет между 1953 и 1971 годами реальный средний доход семьи вырос с 38 400 до 62 700 долларов США. 2,8% годовых. Таким образом, тот факт, что жилое жилье составляло только 79% ВВП, не свидетельствует о серьезном дефиците или структурных сбоях в экономике США.

Действительно, когда вы заметите, что реальный средний доход семьи вырос только 0,8% В течение последнего 18-летнего периода, или всего на 29% от показателя 1953-1971 годов, можно было бы сделать вывод, что было бы разумно оставить достаточно одного. Мало того, что основная уличная экономика процветала сильно, но это было достигнуто с честными процентными ставками благодаря политике ФРС, которая была ограничена бретон-вудским золотовалютным стандартом, а также философией здоровых денег, которая преобладала в здании Эклса во время эры Уильяма Маккесни Мартина.

Как показано ниже, 10-летняя базовая ставка UST в течение этого периода превышала уровень инфляции ИПЦ более чем на 200 базисных пунктов большую часть времени, за исключением коротких периодов рецессии. Тем не менее, экономика США процветала, реальный уровень жизни неуклонно рос, а рынок жилого жилья буквально процветал.

Скорректированная на инфляцию доходность на 10-летний UST с 1953 по 1971 год

Последующий период между 1971 и 1987 годами, конечно, был разбит сначала двузначной инфляцией 1970-х годов, а затем жестоко высокими номинальными процентными ставками, которые были выпущены из Volcker Cure в первой половине 1980-х годов. Но к 1986 году потребительская инфляция вернулась чуть ниже 2% и стала ниже, тем самым проложив путь к нормализации процентных ставок в экономике с низкой инфляцией.

Но у нового председателя ФРС Алана Гринспена были другие идеи. А именно, представление о том, что «дезинфляция», в отличие от отсутствия инфляции, была достаточно хороша для работы правительства; а также о том, что ФРС может фактически улучшить рабочие места и доходы основной уличной экономики с помощью доктрины «эффекта богатства». То есть, если бы ФРС продолжала счастливо просачиваться на Уолл-стрит, а фондовые индексы неуклонно росли, возросшее богатство среди домашних хозяйств разожгло бы капиталистический животный дух, тем самым подпитывая увеличение расходов, инвестиций, роста, рабочих мест и доходов.

Несмотря на бормотание Гринспена и непрозрачные сообщения, то, что он делал, на самом деле представляло собой денежный обман, столь же старый, как холмы. Он начал эру, в которой реальные процентные ставки были неуклонно и искусственно понижены до нулевой границы и ниже по теории, что ставки значительно ниже того, что в противном случае преобладало бы при честных условиях спроса и предложения на свободном рынке, вызвало бы повышенный уровень экономического роста и процветания.

Конечно, это никогда не происходило на устойчивой основе, потому что низкие рыночные процентные ставки вызывают накопление выше нормального уровня долга как в государственном, так и в частном секторах, наряду с широко распространенными экономическими искажениями и неэффективными инвестициями на главной улице, неустойчивыми спекуляциями с использованием заемных средств на Уолл-стрит и, в лучшем случае, заменой большей экономической активности сегодня на снижение активности и более высокое обслуживание долга завтра.

В любом случае, скорректированная с учетом инфляции базовая ставка казначейства США в течение следующих трех десятилетий шла практически вниз, закончившись к началу 2020-х годов глубоко на отрицательной территории. Неблагоприятные последствия были широко распространены во всей экономике, и в этом случае турбо-заряжены глубокими налоговыми преференциями для ипотечных кредитов. Таким образом, приток дешевых долгов на рынок жилого жилья был массовым и устойчивым.

Нет никакой загадки, почему: экономический закон говорит, что когда вы субсидируете что-то сильно, вы получаете больше. И неявные субсидии ФРС, изображенные на графике ниже, действительно были тяжелыми.

Скорректированная на инфляцию доходность на 10-летнем UST, 1987-2024

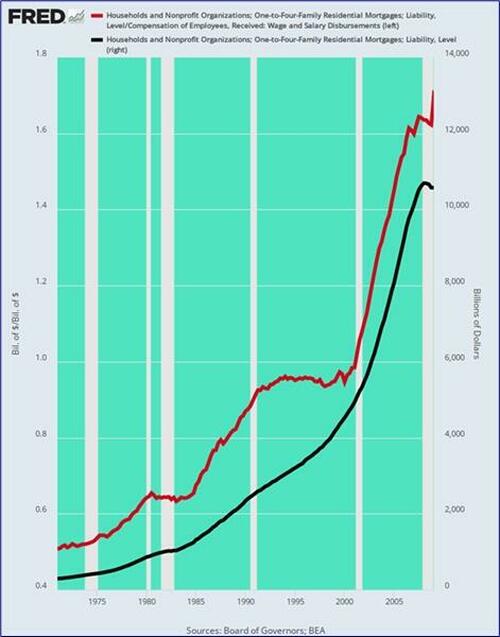

Излишне говорить, что экономическое право имело свое место на рынке жилищной ипотеки. Большое время. Задолженность по ипотечным кредитам (черная линия) в 1971 году составляла 325 миллиардов долларов, или всего 50% от заработной платы и дохода от заработной платы (фиолетовая линия). Но к пику роста субстандартных заимствований в 2008-2009 годах задолженность по ипотечным кредитам выросла 33XX почти 11 триллионов долларов.

В результате долговая нагрузка по ипотеке выросла до 170% заработная плата и доход от заработной платы до умеренного снижения в период с 2009 года. Но дело в том, что суровые репрессии ФРС в отношении процентных ставок в этот период вызвали финансовую гонку вооружений на рынке жилого жилья, причем все больше долгов толкает цены на жилье все выше.

Короче говоря, не свободный рынок или даже не устойчиво растущий, хотя и более медленно растущий ВВП привели к тому, что стоимость жилого жилья выросла с 79% ВВП в 1971 году до 175% ВВП в настоящее время. Вместо этого, это был устойчивый, фиатный кредит, подпитывавший приливную волну инфляции цен на жилье - финансовый поток, который даровал большие неожиданности покупателям более раннего периода (например, бэби-бумерам), постепенно вытесняя более поздних покупателей, а также семьи с доходами и кредитными проблемами из так называемой американской мечты о собственности на жилье.

Действительно, цунами жилищной инфляции отнюдь не было благодетелем равных возможностей. Одно исследование, основанное на периодическом обзоре потребительских финансов ФРС, фактически показало, что в период с 2010 по 2020 год домохозяйства с более высоким доходомТе, кто имеет средний доход в размере 180 000 долларов, увидели, что их коллективные инвестиции в жилье выросли с 4,5 триллионов долларов до 10,3 триллионов долларов. Это был 130% прирост всего за одно десятилетие!

Напротив, стоимость инвестиций в жилье, удерживаемая домохозяйства с более низким доходом, определяемый как имеющий средний доход в 29 000 долларов, вырос с 4,46 триллионов долларов до 4,79 триллионов долларов. Это простое преимущество простого 3,5%, что составило двузначную цифру, потерянную, когда на вас приходится 19% плюс рост ИПЦ за тот же 10-летний период.

Ипотечный долг домохозяйств и ипотека % от заработной платы и заработной платы, 1971-2009 гг.

Конечно, руководители ФРС явно не пытались перераспределить богатство на вершину экономической лестницы, хотя это, безусловно, произошло. Вместо этого вся теория подавления процентных ставок заключалась в том, что это приведет к более высокому уровню расходов и инвестиций, чем в противном случае, и особенно в секторе жилого жилья.

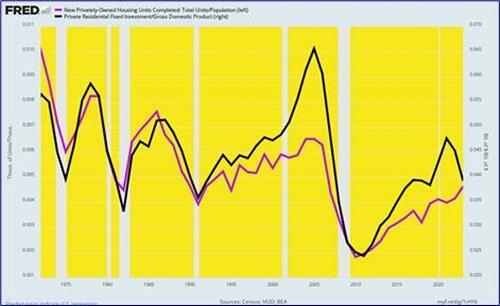

Не стоит говорить, что на этом фронте нет сигар. Инвестиции в жилищное строительство на душу населения и жилищное строительство в процентах от ВВП неуклонно растут. на юг С тех пор, как Никсон притащил якорь доллара к золоту и развязал Федеральную резервную систему, чтобы навязать денежно-кредитное центральное планирование основной уличной экономике.

Например, согласно черной линии, инвестиции в жилое жилье в процентах от ВВП упали с 5,7% в 1972 году до всего 3,9% в 2023 году. Единственное отклонение от этой устойчивой нисходящей тенденции было в 2003-2006 годах, то есть тот самый интервал, в течение которого первый эксперимент Бернанке с 1%-ными деньгами вызвал катастрофу субстандартной ипотеки и инфляции цен на жилье.

На самом деле, приведенная ниже диаграмма в паре с первой приведенной выше относительно почти 50 триллионов долларов стоимости недвижимости, занимаемой домовладельцем, говорит вам все, что вам нужно знать о глупости кейнсианского центрального банка. Искусственно дешевые деньги не стимулируют более высокий уровень реального производства и дохода с течением времени; они просто приводят к тому, что существующие активы становятся предметом торгов и раздуваются на вторичных рынках.

Завершенные частные жилищные единицы и инвестиции в жилье % от ВВП, 1972-2023

В свою очередь, систематическая и неустанная инфляция существующих активов придает неожиданные прибыли и убытки общественности совершенно капризным образом, но с извращенным эффектом перераспределения богатства на вершину экономической лестницы. Таким образом, вся модель финансовых репрессий ФРС не только бессмысленна и неэффективна, но и крайне несправедлива.

** **

Правда в том, что мы находимся на пороге экономического кризиса, который может затмить все, что мы видели раньше. Большинство людей не будут готовы к тому, что произойдет. Именно поэтому автор бестселлеров Даг Кейси и его команда только что выпустили бесплатный отчет со всеми подробностями о том, как пережить экономический коллапс. Нажмите здесь, чтобы скачать PDF прямо сейчас.

Тайлер Дерден

Мон, 09/02/2024 - 14:20

![Krok po kroku wali się kamienica w centrum Świdnicy. Nadzór budowlany zawiadamia prokuraturę [FOTO]](https://swidnica24.pl/wp-content/uploads/2026/05/Pulaskiego-14-kamienica-2026.05.23-5.jpg)