Китайская диверсификация валют и доллар

Мартин Линдж Расмуссен о деньгах: внутри и снаружи

Китай готовился к дальнейшей напряженности в американо-китайских отношениях с первого срока Трампа, в том числе путем повышения устойчивости китайской финансовой системы к внешним шокам. Одна из ключевых частей таких планов, вероятно, снизит значение доллара США для экономической активности Китая и увеличит международное использование юаня. Мы рассматриваем здесь (некоторые) данные, имеющие отношение к отслеживанию диверсификации валютного рынка Китая. Появляются две тенденции.

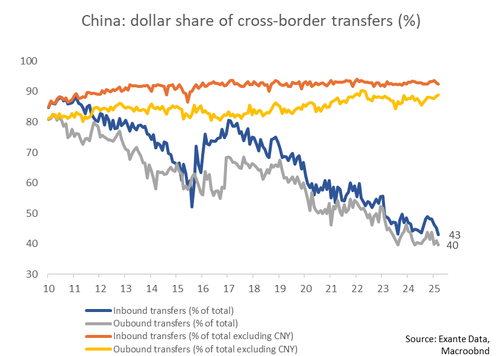

Во-первых, Китаю удалось снизить зависимость от доллара, увеличив роль юаня. Доля доллара в китайских трансграничных переводах за последние 15 лет структурно снизилась с 80-85% в 2010 году до 40-45% в настоящее время, и подавляющее большинство снижения было обусловлено более высокими потоками юаня. В связи с этим доля CNH в финансировании мировой торговли увеличилась с примерно 2% в 2021 году до более 7% в настоящее время (и выросла с ноября) за счет доли доллара на рынке. Одним из объяснений растущей связи между трансграничными переводами юаня и его долей на мировом рынке является то, что юань все чаще используется для «реальных» экономических транзакций с иностранцами, а не просто для трансграничных переводов между китайскими компаниями.

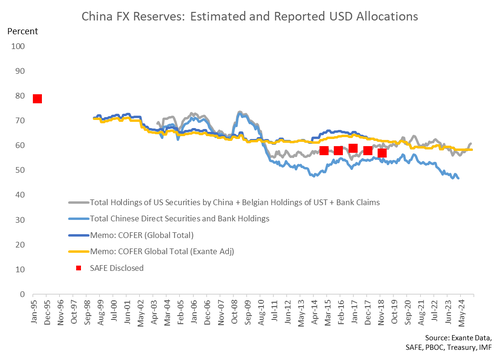

Во-вторых, диверсификация валют не достигла большого прогресса.. Долларовая доля валютных резервов Китая, например, в последние годы, по-видимому, оставалась постоянной. Связано это с тем, что внешние долларовые чистые активы банков в последние годы были в целом стабильными и составляли 476 миллиардов долларов в 4 квартале-2024 года (хотя валовые активы и валовые обязательства упали). Но по мере роста ВВП Китая отношение доллара к ВВП снизилось. Чистые активы в иностранной валюте, не относящиеся к доллару США (например, номинированные в евро), остаются незначительными и существенно не увеличились. А наземная торговля валютой по-прежнему доминирует в USDCNY, при этом очень мало торговли другими парами.

Валютный номинал китайских потоков: структурный спад, но мало признаков резкого падения в последнее время

Доля китайцев трансграничные переводы Курсы, выраженные в долларах, снизились с 80-85% в начале 2010-х годов до 40-45% в настоящее время. Но все снижение доли доллара связано с растущей ролью трансграничных потоков юаня. Если исключить CNY и смотреть только на трансграничные валютные потоки, доля доллара в китайских трансграничных переводах остается чрезвычайно высокой. Таким образом, за пределами юаня другие валюты не стали более доминирующими в трансграничных потоках Китая.

Эти данные публикуются SAFE каждый месяц и измеряют трансграничные банковские переводы в юанях и валюте.

С точки зрения Китая, диверсификация иностранной валюты имеет значение, поскольку она отрезана от глобальной долларовой системы, даже если это будет побочный риск, это уменьшит способность Китая осуществлять транзакции, связанные с международной торговлей и инвестициями. Таким образом, вопрос заключается в том, в какой степени рост юаня в трансграничных потоках привел к увеличению способности Китая осуществлять торговлю с некитайскими организациями, деноминированными в юанях, или же потоки просто отражают, например, потоки между компаниями материкового Китая и их оффшорными дочерними компаниями (и другие виды деятельности, которые не помогли бы Китаю осуществлять международную торговлю без доступа к долларам).

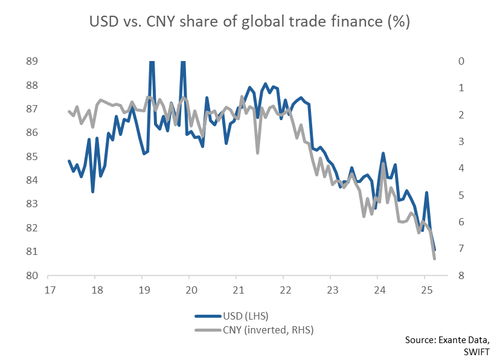

Данные SWIFT свидетельствуют о том, что использование юаня увеличилось в последние годы, хотя оно остается очень низким по сравнению с использованием доллара. Доля CNY в глобальных сделках по финансированию торговли увеличилась с 1,9% в течение 2018-2021 годов до 6,4% в ноябре прошлого года и 7,4% в марте. Мы могли бы подумать, что замораживание российских резервов привело к резкому увеличению использования юаня в российско-китайской торговле, хотя другие производители, возможно, также начали опускать пальцы ног в торговле, выраженной в юанях. Использование юаня в платежах также удвоилось с 2022 года. В то же время доля доллара в финансировании международной торговли снизилась с примерно 86% в течение 2018-2021 годов до примерно 81% в настоящее время, что аналогично росту, наблюдаемому юанем.

С 2020 года растущая доля юаня в мировом торговом финансировании и платежах имеет тенденцию вместе с долей юаня в китайских трансграничных переводах. Это может свидетельствовать о том, что трансграничные переводы юаня в некоторой степени были обусловлены трансграничными переводами между китайскими организациями, а не с некитайскими организациями до 2020 года. Если это правда, это будет означать, что рост трансграничных переводов юаня с 2020 года был обусловлен «реальной» деятельностью, а не «финансовой инженерией».

Доля финансирования мировой торговли, выраженная в долларах против юаня, тесно связана, по крайней мере, с 2022 года. Это также подтверждает идею о том, что глобальное использование юаня выросло, и что это произошло за счет доллара.

Когда дело доходит до Оншорная торговля иностранной валютой, доллар доминирует как никогдаразличных валютных инструментов, а также в целом. Это отражает общий объем трансграничных переводов, где доллар также остается доминирующим.

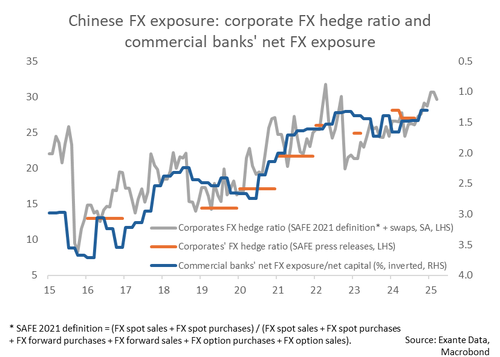

Поведение хеджирования: постепенное увеличение хеджирования продолжается

Другой способ изменения экспозиции FX заключается в изменении коэффициентов хеджирования FX, которые измеряют степень защиты активов FX от изменений валютных курсов.

SAFE определяет китайское корпоративное валютное хеджирование с точки зрения валютных операций, а не через долю хеджируемых активов. Это соотношение увеличилось снизу

Чистая валютная экспозиция банков (в процентах от чистых активов) снизилась с максимума около 3,5% в 2015 году до уровня ниже 1,5% к 4 кварталу прошлого года.

Эти две серии отличаются от обычных коэффициентов хеджирования FX, но все же могут рассказать нам кое-что об истинных коэффициентах хеджирования, учитывая, насколько тесно они коррелируют с течением времени.

FX-экспозиция китайских компаний: стабильные чистые долларовые активы на фоне снижения как активов, так и обязательств

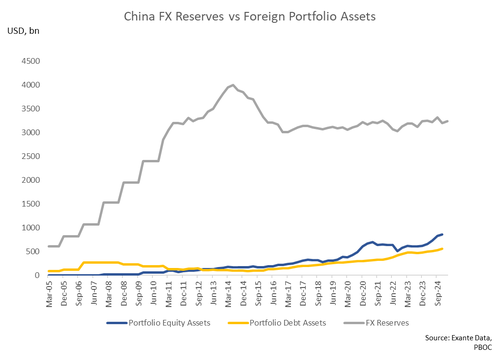

Большинство китайских иностранных активов (включая недолларовые активы) принадлежат НБК, хотя в последнее десятилетие холдинги других компаний увеличились.

Однако доля китайских валютных активов в долларах в последние годы существенно не снизилась.

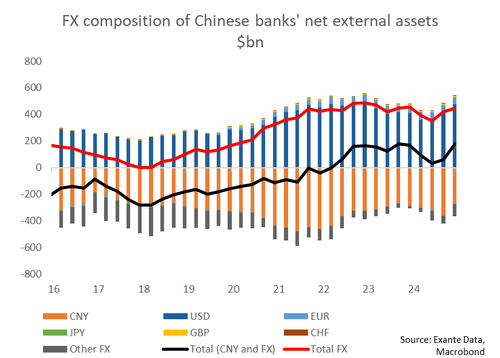

Поскольку мы мало знаем о составе официальных валютных авуаров, мы углубляемся во внешние активы и обязательства банков, для которых у нас есть лучшие данные. Эти данные собираются SAFE на основе BoP и, следовательно, измеряют активы и обязательства китайских банков против нерезидентов как в CNY, так и в FX. Мы видим, что, как и для потоков, связанных с торговлей, речь идет о долларах против юаня и что запасы иностранной валюты, не относящиеся к доллару США, остаются небольшими.

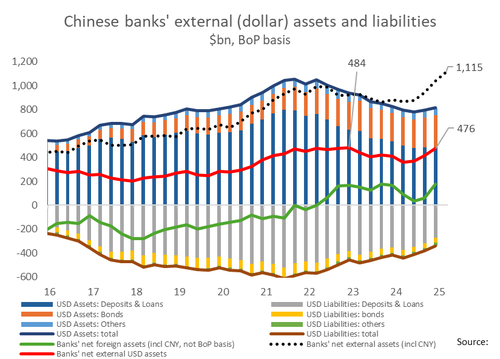

Чистые долларовые активы китайских банков в настоящее время составляют $476 млрд, согласно данным BoP-basis, опубликованным SAFE. Это намного ниже 1115 миллиардов долларов, которые подразумевается в данных НБК о чистых иностранных активах «других депозитарных учреждений» (т.е. банков). Несмотря на вероятные различия в статистическом калибре этих данных, мы удивлены тем, что эта дивергенция не привлекла внимания; мы не уверены, что стоит за большой разницей, и будем исследовать тему дальше. Одно из объяснений может заключаться в том, что $1,11 млрд включает чистые валютные активы, находящиеся на суше, в то время как $476 млрд включают только активы и обязательства против нерезидентов. Хотя технически верно, что внешние чистые долларовые активы китайских банков были в целом стабильными, это произошло на фоне снижения внешних долларовых активов банков на $200 млрд и снижения их внешних долларовых обязательств на $224 млрд с 4 квартала-2021 года (т.е. до вторжения России на Украину).

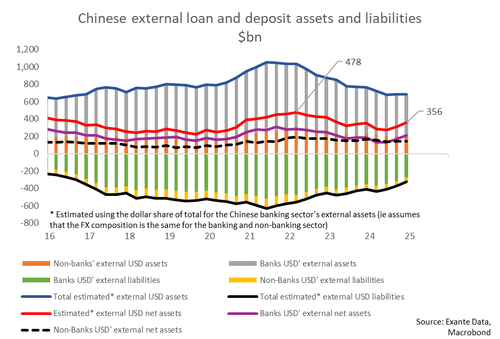

Конечно, в Китае есть много игроков за пределами банков. Чтобы лучше понять долларовые авуары за пределами банков, мы делаем приблизительную оценку банковских и небанковских авуаров долларовых кредитов и депозитов, а также облигаций. Более конкретно, мы применяем долларовую долю банков во внешних активах и применяем это к данной категории IIP (и поэтому наша оценка предполагает, что банки и небанковские долларовые ассигнования аналогичны по кредитам, депозитам и облигациям).

Кредиты и депозиты: Китайские внешние долларовые чистые кредиты и депозитные активы составили $356 млрд в 4 квартале-2024 по сравнению с $478 млрд в 1 квартале-2022. Кроме того, наши предположения подразумевают, что внешние займы и депозитные активы банков и небанков имеют довольно схожий размер. Одним из объяснений большого размера небанковских долларовых чистых активов может быть то, что они имеют значительную сумму долларовых депозитов в банках за пределами Китая.

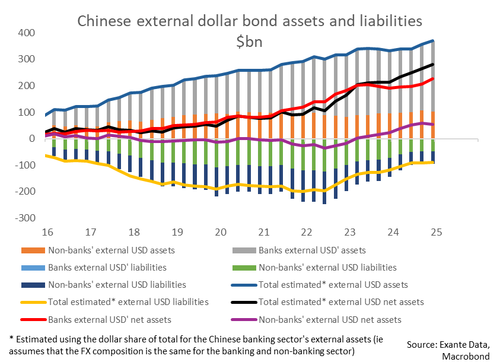

БондыОднако подавляющее большинство внешних долларовых чистых активов находятся в руках банков, а чистые активы небанковских организаций стали положительными только в 2023 году.

Тайлер Дерден

Мон, 06/09/2025 - 13:25