Геополитика драгоценных металлов

Майкл Хадсон, известный экономист, Обсуждается рост цен на золото и его геополитические последствия.

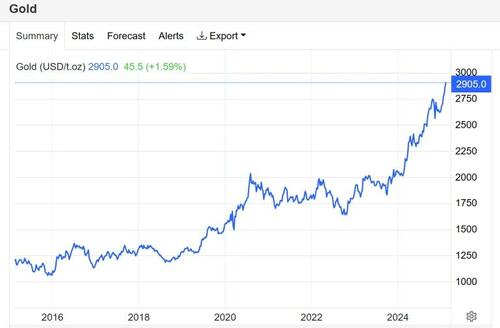

С 2018 года цены на золото почти утроились, что обусловлено растущим спросом центральных банков, особенно в ответ на санкции США и захват активов, такие как замороженные Западом российские резервы в размере 300 миллиардов долларов. Эта тенденция отражает глобальный отход от зависимости от доллара США и евро, причем золото рассматривается как более безопасная альтернатива. Золото рассматривается как альтернатива долларовым или евро-деноминированным активам. Хадсон объясняет, подчеркивая, что экономические решения глубоко переплетаются с политическими проблемами.

Хадсон утверждает, что Рынок золота уникален и исторически манипулировал США, чтобы сохранить доминирование доллара в мировых резервах.. Он отмечает, что, в отличие от других сырьевых товаров, цена золота была искусственно подавлена в течение десятилетий, чтобы сохранить глобальную финансовую зависимость от ценных бумаг Казначейства США.

"" Цель этого была политической — сохранить мир, рассматривающий доллар США как наиболее безопасную форму международных резервов. Он утверждает. Однако, поскольку доверие к западной финансовой системе снижается из-за чрезмерной денежно-кредитной политики и санкций, страны обращаются к золоту. Недавний резкий рост цен на золото сигнализирует о крахе этой контролируемой системы.

Основная проблема, которую поднимает Хадсон, заключается в несоответствии между фактическим предложением золота и финансовым рынком золота, где большая часть торгуемого золота основана на бумаге. Лизинг золота центральными банками частным дилерам создал ситуацию, похожую на финансовый пузырь, с большим количеством претензий на золото, чем доступное физическое предложение.

"" Эта утечка золота, чтобы удовлетворить недавний рост цен, серьезно истощила запасы золота. Хадсон предупреждает, что когда инвесторы требуют реального золота, а не финансовых деривативов, система может рухнуть.

Он сравнивает ситуацию с банковским забегом, где слишком много людей стремятся вывести свои активы сразу, выявляя хрупкость системы.

Заглядывая вперед, Хадсон размышляет о потенциале финансовой реструктуризации, где золото играет центральную роль. Он предполагает, что страны, разочарованные западным финансовым порядком, могут искать новое денежное соглашение, основанное на золоте или других материальных активах.

«Люди хотели держать золотые слитки, потому что это ощутимо, и вы знаете, сколько у вас есть», - говорит он, подчеркивая потерю доверия к фиатным валютам.

Поскольку мировой спрос на золото продолжает расти, а предложение остается ограниченным, это может означать более широкую трансформацию в международных финансах, бросая вызов давнему доминированию денежно-кредитной системы США и Европы.

Ключевые выводы:

Центральные банки накапливают золото из-за опасений санкций США и изъятия активов, что свидетельствует о недоверии к западным финансовым институтам.

США исторически подавляли цены на золото, чтобы сохранить доминирование доллара, но этот контроль ослабевает по мере роста цен на золото.

Рынок золота работает иначе, чем традиционные товары, причем значительная часть его торговли основана на финансовых инструментах, а не на физических резервах.

Потенциальный «золотой пробег» может произойти, если инвесторы потребуют физического золота, обнажая отсутствие достаточных резервов и дестабилизируя финансовую систему.

Переход к золоту предполагает потенциальную денежную перестройку, когда страны отходят от зависимости от доллара и фиатных валют в пользу материальных активов.

Майкл Хадсон дал интервью редактору Geopolitical Economy Report Бену Нортону.

транскрипт

(через GeopoliticalEconomy.com)

(Введение)

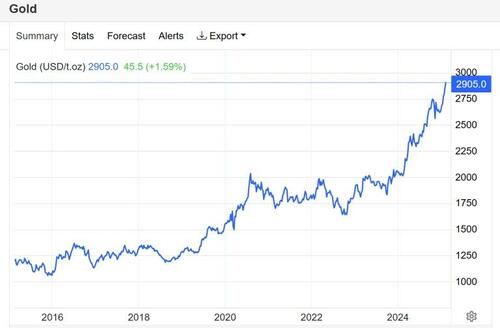

Бен Нортон: Цена на золото стремительно растет. С 2018 года цена на золото почти утроилась. Это вызвало большие дебаты по всему миру о том, почему это происходит. Есть, конечно, несколько различных факторов.

Один из них заключается в том, что центральные банки по всему миру покупают все больше и больше золота, особенно с угрозой санкций со стороны США. Треть всех стран на Земле находятся под санкциями США, в том числе 60% стран с низким уровнем дохода.

Война на Украине только ускорила это, поскольку США и ЕС захватили активы центрального банка России на сумму 300 миллиардов долларов и евро. Это напугало центральные банки многих других стран, которые опасаются, что их активы могут быть захвачены Западом.

Золото рассматривается как альтернатива долларовым или евро-деноминированным активам.

Но это не только центральные банки. Существует также большой частный спрос, особенно из-за инфляции, вызванной пандемией Covid.

Интересно то, что обычно золото рассматривается как хеджирование инфляции. А когда инфляция растет, цена на золото имеет тенденцию к росту. Но за последние два года инфляция снизилась, но цена на золото продолжает стремительно расти.

Так почему это происходит?

Что ж, сегодня мне выпала честь присоединиться к лауреату премии экономисту Майклу Хадсону, и он объяснил, почему цена на золото продолжает расти, и каковы могут быть последствия для всей мировой экономики и политики золота — потому что, как часто подчеркивает Майкл, нельзя отделять экономику от политики.

Итак, вот несколько основных моментов Майкла Хадсона, а затем мы перейдем прямо к интервью.

(Освещение)

Майкл ХадсонСпрос на золото, как я уже сказал, уже много-много лет опережает предложение. И как нас учат в учебниках по экономике 101, когда спрос опережает предложение, цены растут.

Но этого не происходило с ценой на золото до последних нескольких месяцев. И вопрос в том, почему этого не произошло?

...

Очевидно, что рынок золота не похож на обычные товарные рынки.

...

Таким образом, Соединенные Штаты стремились сохранить цены на золото с тех пор, как оно было переоценено в 1971 году. Цель этого была политической: сохранить мировоззрение доллара США, что означает, по сути, казначейские ценные бумаги США, как наиболее безопасную форму их международных резервов.

Это безопасно в том смысле, что, в отличие от других стран, Соединенные Штаты могут просто печатать доллары. Он не может обанкротиться.

...

Люди любят говорить, что золото — это хеджирование инфляции. Но можно сказать, что яйца — это хеджирование инфляции, а свинина — хеджирование инфляции.

Суть в том, что реальная проблема заключается в том, что дефицит платежного баланса США закачивает доллары в мир.

Вы заплатите доллары экспортеру из Китая или Германии — когда еще существовала немецкая промышленность — и они передадут доллары своему центральному банку, а центральный банк скажет: «Что мы будем делать с этими долларами? Если мы не отправим их обратно в Соединенные Штаты, наша валюта будет расти по отношению к доллару, и это сделает наш экспорт менее конкурентоспособным. Поэтому мы должны держать нашу валюту, наш обменный курс ниже, и мы делаем это, покупая казначейские ценные бумаги».

Это всегда было политическим. И газеты не хотят говорить о политике, потому что если бы они говорили о политике, то внезапно люди поняли бы, что западная политическая и экономическая система не может существовать так, как она структурирована сейчас.

Когда мы говорим о политике, Вы понимаете, что для Запада игра окончена.

** **

(Полное интервью)

Бен НортонПривет, Майкл. Всегда приятно иметь тебя. В последний раз, когда у нас была дискуссия, мы проанализировали влияние тарифов Дональда Трампа или его угрозу тарифов. И вы предупредили, что это может привести к глобальному финансовому кризису, поскольку страны не смогут получить доллары, необходимые для погашения их долларового долга.

После нашего разговора вы подняли несколько других вопросов о рынке золота, о которых хотели поговорить, и я подумал, что это будет отличный отдельный эпизод.

Так почему же, по-вашему, за последние семь лет мы наблюдаем такой огромный сдвиг, почти утроение цены на золото?

Майкл Хадсон: Мы уже много лет говорим о том, как работает международная финансовая система, о резервах центральных банков, о дедолларизации, о расщеплении БРИКС от Запада.

И это то, что моя книга Суперимпериализм Речь шла о том, как Америка была отодвинута от золотого стандарта из-за истощения платежного баланса от войны во Вьетнаме и для мировых военных расходов, вплоть до 1971 года. Весь дефицит платежного баланса США от Корейской войны в 1950 году, вплоть до 50-х, 60-х и 70-х годов, был военными расходами.

В результате каждый месяц Соединенные Штаты продавали накопление долларов во Франции, Германии и других странах. Доллары, потраченные во Вьетнаме, которые обменивались на местные валюты, оказались во французских банках, потому что Юго-Восточная Азия была частью Французской империи; и французские банки отправляли эти доллары в Париж, и генерал де Голль затем каждую неделю обналичивал их в долларах.

До 1971 года каждый напечатанный доллар — ваши долларовые купюры в кармане — должен был быть обеспечен законом на 25% золотом. Мы наблюдали за тем, как американское золото падает, падает, падает до золотого покрова.

Каждую неделю, в пятницу утром, когда в середине 60-х годов на Уолл-стрит будет выходить золотой отчет ФРС, мы все говорили: Когда наступит переломный момент? "

Это произошло в августе 1971 года. В то время правительство США подумало: «Это ужасно. Мы контролировали всю мировую финансовую систему со времен Первой мировой войны, держа золото, и это было то, что другие страны имели свои валютные резервы. Мы контролировали способность других стран управлять бюджетным дефицитом, финансировать свою собственную экономику золотом; теперь у нас его больше нет». И было много рукопожатий.

Я написал свою книгу Суперимпериализм Сказать, что это не помешает американской империи, потому что если страны, центральные банки, правительства не могут покупать золото, у них была только одна большая альтернатива в то время.

И как они покупают доллары? Они покупают нас Казначейские облигации, Казначейские облигации, краткосрочные казначейские ценные бумаги. Они вкладывают свои деньги и удерживают их в виде долгов США.

Получая все больше и больше долларов, они тратили все больше и больше денег на покупку долгов США. И это стало все более распространенным способом финансирования дефицита бюджета США.

Кто купил облигации, чтобы финансировать их? Все чаще центральные банки. Соединенные Штаты обнаружили, что это то, что некоторые люди называют «непомерной привилегией» доллара.

Когда другие страны испытывают дефицит платежного баланса, они должны девальвироваться. Они говорят: «Снижайте зарплату, навязывайте бедность, чтобы выжать достаточно денег, чтобы заплатить держателям облигаций». Но США могут продолжать печатать деньги.

Что могут сделать другие страны? У них нет альтернативы.

Вы видели растущее давление, чтобы создать альтернативу в течение последнего десятилетия или около того. Это то, о чем вы и ваш сайт говорили.

Другие страны хотят дедолларизироваться, а Соединенные Штаты опасаются: «Какой будет альтернатива? "

В какой-то степени мы знаем, что они покупают валюты друг друга. Они покупают юани, рубли, занимаются торговлей и инвестициями в валюты друг друга, чтобы не использовать доллар и не рисковать тем, что Венесуэла, Иран и Россия просто конфисковали доллары.

Но все же существует идея, что золото является своего рода активом, с которым весь мир смог договориться, наряду с серебром, за последние 3000 лет, в качестве денежной базы.

Как вы собираетесь заставить страны по всему миру, от Северной Америки, до Европы, до Азии, договориться о том, что держать?

Ну, сейчас они пытаются прийти к соглашению, и они понимают, что у вас не может быть валютной системы БРИКС, пока у вас не будет полной политической интеграции БРИКС. Так что это не будет альтернативой прямо сейчас. Страны покупают золото.

Частный сектор следит за всем этим. Они слушают ваше шоу и то, о чем я пишу, и они говорят: «Сейчас мы находимся в ситуации, такой же, как мир был в конце 60-х, в 1970-х годах, когда, наконец, цена на золото поднялась выше способности Соединенных Штатов удерживать ее до 35 долларов за унцию». Частные инвесторы вышли на рынок золота.

Это то, что заставляет рынок золота не просто говорить о сырьевых товарах, о том, как разбогатеть; это говорит о том, как реструктурируется мировая экономика, о ее денежных отношениях и о том, что такое политика.

Но сегодня я собираюсь поговорить о том, что происходит, что делает рынок золота настолько политическим и уникальным, что там происходит что-то очень странное.

В понедельник, 10 февраля, неделя началась с роста золота до более чем 2900 долларов за унцию. Таким образом, мы находимся на грани того, что он вырастет до 3000 долларов за унцию. Это квантовый скачок.

Если посмотреть на статистику золотодобычи по всему миру, то спрос и предложение на золото уже 20 или 30 лет опережают предложение.

Сейчас мы наблюдаем эффект, очень похожий на бегство по банку. Но на самом деле это происходит в банке уже несколько десятилетий.

Итак, вопрос, который вы должны задать, заключается в том, почему потребовалось так много времени, до этого года, чтобы золото начало дорожать после того, как оно застопорилось в течение десятилетия?

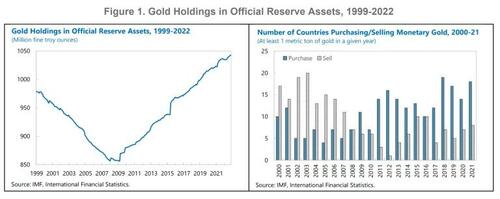

Мы видели, что в последние десятилетия центральные банки неуклонно увеличивали долю своих резервов в золоте и пропорционально уменьшали свои резервы в виде долларов США.

Они по-прежнему удерживают все больше и больше долларов каждый год, потому что Соединенные Штаты имеют такой большой дефицит платежного баланса, что они закачивают доллары в мировую экономику.

Но другие страны не просто перерабатывают эти доллары. Они тратят все больше и больше долларов на золото, как своего рода безопасное убежище для них.

Золото — это актив, к которому не привязан долг. Если у вас есть золотая монета или золотой слиток, это чистый актив — никакого долга.

Но если у вас есть казначейские облигации, это долг, долг Соединенных Штатов. И если это долг Соединенных Штатов, это похоже на то, что ваш банковский депозит является долгом банка перед вами.

Если США падут, как банк падет, или если они просто откажутся платить, вы уйдете. И есть что-то эфемерное во всем этом.

Что ж, если вы посмотрите на тренд цен на золото, он застопорился в очень узком диапазоне от 1200 до 1400 долларов за унцию в течение нескольких лет, с 2015 по 2019 год. Все было в этом диапазоне.

Я провел много времени в Европе и Азии в то время, и все правительственные чиновники, с которыми я говорил, финансовые фонды, все говорили: «Вы знаете, мы покупаем все больше и больше золота, потому что эта система не может длиться, политически, так, как она есть». Но цена не пошла вверх.

Затем, в годы Ковида, с 2020 года по начало 2023 года, вновь наступил застой, колеблющийся от 1800 до 2000 долларов за унцию. Это довольно узкий диапазон — вы знаете, низкий диапазон, функция небольшого шага к новому диапазону, а затем очень постепенно дрейфует вверх, но не так быстро, как фактический спрос на золото.

Ну, наконец, за последние полгода мы наблюдали рост цен на золото до, как я уже сказал, почти 3000 долларов за унцию.

Итак, вопрос в том, находимся ли мы в новом диапазоне для золота, или цена пойдет выше?

С таким количеством людей, покупающих права на владение золотом, вы покупаете золотой фонд, и вы платите деньги в золотой фонд, и у него есть ценные бумаги в золоте; или вы покупаете золото и храните его у торговца слитками, потому что вы не хотите держать его дома, потому что его могут украсть, или кто знает, что произойдет.

Ну, откуда все это золото будет физически поступать, чтобы удовлетворить спрос?

За последние полвека, четверть века, произошел рост частных инвестиций в золото, потому что люди могут смотреть на тенденцию - все больше и больше, избыточный спрос над предложением - и они могут видеть, что это нестабильная ситуация.

Чтобы понять это, вы должны понять, насколько уникальны рынки золота. И я хочу поговорить об этом сегодня, не просто в качестве упражнения, а чтобы показать, что такое политика, стоящая за рынком золота, и что это означает для того, как реструктурируется мировая экономика.

Внезапно золото становится больше, чем просто инвестиционный инструмент. Всегда были золотые жуки, которые не понимали: «Как получается, что правительство может просто печатать деньги? Мы не понимаем. Мы собираемся просто попытаться купить золото, и золотой стандарт все еще должен существовать, как это было в 19 веке». Все эти сумасшедшие правые, либертарианцы, не доверяют правительству.

Но сейчас мы говорим о спросе не только со стороны сумасшедших, но и со стороны обычных фондов, которые смотрят на тренды, и они понимают, что происходит скачкообразный эффект. Все внезапно переходят на золото.

Вы найдете рекламу по всему Интернету, когда вы смотрите шоу на YouTube, там очень часто есть реклама золота. Очевидно, что все больше и больше людей делают это.

Вопрос в том, является ли все это просто пузырем, или мы движемся к новому и еще более высокому долгосрочному плато? Происходят ли изменения в мировой финансовой и валютной системе? Политически?

Я собираюсь объяснить, что происходит.

Спрос на золото, как я уже сказал, уже много-много лет опережает предложение. И как нас учат в учебниках по экономике 101, когда спрос опережает предложение, цены растут.

Но этого не происходило с ценой на золото до последних нескольких месяцев. И вопрос в том, почему этого не произошло? И почему цены на золото вдруг начали убегать от прежнего узкого диапазона и так быстро росли, начиная с прошлой осени?

Очевидно, что рынок золота не похож на обычные товарные рынки. И даже обычные товарные рынки работают не так просто, как говорят популярные СМИ и учебники.

Одна из причин этого заключается в том, что в течение последнего столетия цены на золото регулировались центральными банками, в основном США. Казначейство, с тех пор как Франклин Рузвельт переоценил золото до 35 долларов за унцию в 1933 году.

Это продолжалось до тех пор, пока президент Никсон не снял США с золота в 1971 году. И в результате войны, и как я уже сказал, американские чиновники очень испугались, что США больше не в состоянии контролировать цену золота. Отсюда и ключ к созданию денег во всем мире, который необходим для финансирования функционирования экономики.

Американцы думали, «Ну, другие страны теперь возьмут золото, и мы не будем идти в ногу с ними, и наши рычаги для навязывания власти в таких учреждениях, как Международный валютный фонд и Всемирный банк, которые были созданы в 1944, 1945 годах, в конце Второй мировой войны», — сказал он.

Но этого не произошло, по причинам, которые я объяснил в СуперимпериализмМоя книга 1972 года. На самом деле было не так много вариантов, достаточно больших, чтобы вкладывать иностранные деньги.

Таким образом, вместо того, чтобы обналичивать свои долларовые притоки, покупая золото, иностранные центральные банки просто покупали казначейские ценные бумаги. И, как я уже сказал, это финансировало растущую часть дефицита внутреннего бюджета США.

Ну, избыток доллара, как я уже сказал, был вызван главным образом военными расходами. И я работал год с Артуром Андерсеном, бухгалтерской фирмой, и Chase Manhattan Bank, показывая это. И я стал консультантом правительства США, объясняя это явление, в течение 1970-х годов.

Этому не учат на курсах по экономике, потому что это политически чувствительно, а экономика старается быть «аполитичной», потому что, если вы видите, какова политическая экономика на самом деле, у вас другой подход к политике.

Таким образом, Соединенные Штаты стремились сохранить цены на золото с тех пор, как оно было переоценено в 1971 году. Цены на золото довольно быстро выросли до $700, $800 за унцию. Затем, наконец, к середине 2010-х годов, до 1200, 1400 долларов, постепенно увеличиваясь.

Цель этого была политической: сохранить мировоззрение доллара США, что означает, по сути, казначейские ценные бумаги США, как наиболее безопасную форму их международных резервов.

Это безопасно в том смысле, что, в отличие от других стран, Соединенные Штаты могут просто печатать доллары. Он не может обанкротиться и не может оплатить долги, потому что, в отличие от других стран, у которых есть долги в иностранной валюте, долг США находится в своей собственной валюте в долларах, и он может просто продолжать печатать их.

Бен Нортон: Очень хорошо сказано, Майкл. Есть так много вещей, на которые мы можем ответить.

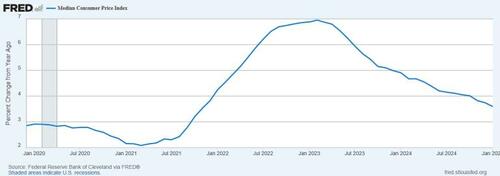

Мы говорили о спросе центральных банков на золото. Но я думаю, что еще одним важным фактором здесь является инфляция, потому что традиционно золото рассматривалось как хеджирование инфляции.

Когда у вас случаются моменты высоких темпов инфляции — например, выход из пандемии Covid, когда экономика вновь открылась в 2022 году, инфляция потребительских цен была очень высокой в США и многих странах из-за сбоев в цепочке поставок.

Таким образом, по мере роста инфляции в 2022 году можно было видеть, что в октябре цена на золото составляла около 1600 долларов, а весной 2023 года она выросла почти до 2000 долларов.

В начале 2023 года инфляция достигла пика, и цена на золото снизилась, поскольку инфляция снизилась, потому что это, конечно, рассматривается как хеджирование инфляции, поэтому имеет смысл, что они будут иметь тенденцию двигаться вместе.

Однако затем произошло нечто очень странное. В октябре 2023 года цена на золото достигла минимума около 1850 долларов, и с тех пор инфляция потребительских цен продолжила падать. Но эти отношения разорвались, и вместо этого цена на золото взлетела еще на тысячу долларов до примерно 2900 долларов.

Итак, Майкл, эти отношения закончились, они разорваны. Почему ты так думаешь?

Майкл ХадсонЯ не думаю, что там вообще есть причинно-следственная связь. В этом весь мой смысл.

Люди любят говорить, что золото — это хеджирование инфляции. Но можно сказать, что яйца — это хеджирование инфляции, а свинина — хеджирование инфляции.

Суть в том, что реальная проблема заключается в том, что дефицит платежного баланса США закачивает доллары в мир.

Вы заплатите доллары экспортеру из Китая или Германии — когда еще существовала немецкая промышленность — и они передадут доллары своему центральному банку, а центральный банк скажет: «Что мы будем делать с этими долларами? Если мы не отправим их обратно в Соединенные Штаты, наша валюта будет расти по отношению к доллару, и это сделает наш экспорт менее конкурентоспособным. Поэтому мы должны держать нашу валюту, наш обменный курс ниже, и мы делаем это, покупая казначейские ценные бумаги».

Это всегда было политическим. И газеты не хотят говорить о политике, потому что если бы они говорили о политике, то внезапно люди поняли бы, что западная политическая и экономическая система не может существовать так, как она структурирована сейчас.

Когда вы говорите о политике, вы понимаете, что для Запада игра окончена. И, конечно, они этого не делают. Они хотят, чтобы это выглядело как микро: «О, есть люди, которые просто пытаются посмотреть на уровень инфляции».

Некоторые люди действительно верят в это. Они верят учебникам. Они доверчивы. Я должен сказать, что большинство инвесторов в золото доверчивы, но есть и другие люди, которые действительно смотрят на реальность, и они могут видеть, что эта система не может длиться долго.

В конце концов, люди, которые не доверяют золоту, победят.

Я приведу вам пример. В 1973 или 74 году мы с Германом Каном отправились в Белый дом на встречу с министерством финансов США. И я объяснял им, как работает стандарт казначейских векселей.

То, что я сказал, было чем-то, что они, конечно, не хотели слышать. «Золото, в конечном счете, является мирным металлом, потому что именно США исчерпали золото, что угрожало остановить его от расходования военных расходов на войну в Юго-Восточной Азии и во всем мире, 800 военных баз, которые у него есть».

Если золото сохранится, и если Никсон не откажется от золота, то Америка очень быстро потеряет весь свой золотой запас, как стоимость ведения войны против остального мира, сохранения своей односторонней военной мощи.

Это не власть, потому что это демократия; это не власть, потому что люди ее любят; это потому, что американская власть - это способность причинять вред другим странам, бомбить их, финансировать смену режима и угрожать другим странам. И это стоит больших денег, чтобы продолжать угрожать.

Это часть всего кризиса, который мы наблюдаем сейчас, и вы внезапно сокращаете то, что было, как говорят Трамп и Маск, вы сокращаете то, что поглощает огромную часть американского бюджета, толкая его в дефицит.

И это дефицитные жуки. Они не являются современными монетарными теоретиками; они считают, что дефицитные расходы — это плохо, а не то, что дефицитные расходы — это то, как правительство предоставляет деньги в экономику в целом.

Таким образом, сейчас происходит целый конфликт денежной теории. Можно сказать, что вся эта борьба за золото и фьючерсы на золото отражает всю идею того, что будет основой американской военной политики, американской внешней политики и геополитики.

Мы будем вести постоянную войну против всего остального мира? Или мы попытаемся заключить мир с Россией, Китаем и Ираном и просто сосредоточимся на странах, которые мы действительно можем побить, таких как Канада, Англия, Австралия, Япония, Южная Корея?

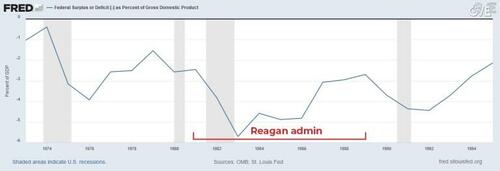

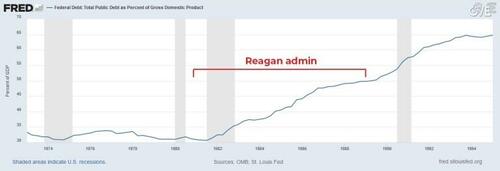

Бен НортонДа, ирония в том, что Трамп говорит о сокращении дефицита, но он также сокращает налоги для богатых, что, вероятно, увеличит дефицит, что именно и сделал Рональд Рейган.

Майкл ХадсонПравильно! Он не совсем... ха! Это незаявленная часть. Мы все знаем, чего он хочет.

Бен НортонДа, именно. То же самое сделал Рональд Рейган. Рейган сказал, что собирается сократить государственные расходы, но на самом деле дефицит США в процентах от ВВП значительно увеличился при Рейгане.

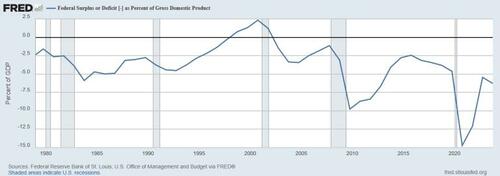

По иронии судьбы, именно неолиберальная администрация Билла Клинтона фактически сократила дефицит, и впервые с тех пор у США фактически был профицит бюджета.

Но что интересно, Майкл, это то, что вы были связаны с современной денежной теорией, и вы не Золотой жук.

Но вы говорите, что есть элемент — вы не утверждаете, что доллар должен вернуться к золотому стандарту. Это не то, о чем вы спорите.

Вы говорите, что должны быть ограничения на объем печати денег, имея какую-то связь с реальностью.

Майкл ХадсонСовременный монетарный Теория объясняет, как финансировать внутренний дефицит бюджета.

Современная денежная Теория не может сделать, когда вы создаете деньги, вы не можете создать иностранную валюту.

Соединенные Штаты могут создавать доллары, чтобы тратить их на экономику. Вам не нужно занимать эти доллары у богатых держателей облигаций и инвесторов. Вы можете просто напечатать деньги. Вам не нужно платить налоги, потому что в этом суть бумажных денег.

Но когда дело доходит до иностранных расходов, особенно военных, Соединенные Штаты не могут печатать китайскую валюту для финансирования ваших расходов в Азии. США не могут печатать рубли. Вы не можете печатать другие валюты для расходов за рубежом.

Современные денежные Теория относится к внутренний экономики, а не иностранных денег. Это теория внутренний Деньги.

Золото является ограничением для создания денег. Все это восходит к ужасным, ужасным теориям Дэвида Рикардо, банковского лоббиста, в Великобритании в 1809 и 1810 годах, когда он давал показания перед Комитетом по слиткам и говорил: «Нам нужно снизить заработную плату. Нам нужно сохранить экономику бедной, чтобы богатые кредиторы могли получить достаточно денег, чтобы контролировать мир, и свести всех остальных к жалкой зависимости. Мы против бумажных денег. Бумажные деньги инфляционны. Если вы используете только золото и серебро, которыми обладают богатые люди, то мы можем управлять всем миром».

Ну, он сказал это не только в этих словах, как вы можете себе представить, но его аргументы были против создания бумажных денег. Это была противоположность современной денежной теории.

Рикардо очень подробно изложил принципы Международного валютного фонда с 1944 года и 45-го: если вы не позволите странам создавать свои собственные бумажные деньги и не заставите их иметь твердую валюту, золото или доллары США, то они не смогут позволить себе нанимать больше рабочей силы; они не могут позволить себе инвестировать. Они будут полностью зависеть от стран, которые могут действовать как кредиторы.

Это то, что я объясняю в своей книге. СуперимпериализмКак появилась вся эта система.

Сейчас я пишу книгу о политических союзах банкиров от крестовых походов до Первой мировой войны, где у вас есть вся попытка твердых денег.

Именно это вызвало разрыв в американской политике в 1870-х, 80-х и начале 90-х годов.

Бен НортонДа, в конце 19-го века известный популистский американский политик Уильям Дженнингс Брайан сказал, что финансовый класс хочет «распятить человечество на золотом кресте».

Майкл ХадсонПомните, кредиторы после Гражданской войны хотели снизить цены. Они сказали: «Ну, во время Гражданской войны была инфляция. И это означает, что все наши держатели облигаций не имеют одинаковой покупательной способности по отношению к труду. Мы должны снизить ставки заработной платы рабочих и сделать их беднее и беднее, чтобы мы могли стать богаче и богаче, и мы делаем это, заставляя золото падать. Вам нужна безработица».

Как говорит Федеральная резервная система: «Нам нужны безработица, твердые деньги, чтобы снизить заработную плату, чтобы работодатели могли получать больше прибыли от найма дешевой рабочей силы».

Это классовая война финансового сектора против экономики в целом, против промышленности. Финансовый капитализм стал противоположностью индустриальному капитализму. Это то, о чем мы с вами говорили на этих выставках.

Рикардо говорит: Если вы отнимете у правительства способность управлять дефицитом и тратить деньги в экономику, то вы будете зависеть от богатых людей, чтобы поставлять деньги.

Так что же произошло, когда в 1998 году президент Клинтон, наконец, добился профицита бюджета? Это означало, что правительство не тратило деньги на экономику. Люди должны были идти в банки, брать кредиты и платить проценты банкам.

Это то, чего хочет финансовый сектор. Она хочет получить проценты, чтобы заставить экономику в целом платить проценты, получать деньги, необходимые для ведения бизнеса, и нанимать рабочую силу, вместо того, чтобы правительство просто предоставляло, печатая деньги без процентов. Инфляционный эффект идентичен.

Не более инфляционно печатать деньги, чем брать взаймы у миллиардера, который в любом случае не собирается тратить деньги на покупку яиц и «печатать» деньги таким образом.

Итак, идет целая борьба, что является источником и использованием денег в экономике сегодня?

Это в значительной степени не обсуждалось в популярной прессе, но именно об этом и говорит современная денежная теория. Против этого боролся финансовый сектор, который хотел контролировать деньги богатыми классами, финансовым сектором и банками, а не правительством в интересах общества.

Позиция правительства, Демократической партии или республиканцев заключается в том, что деньги должны быть созданы, чтобы зарабатывать деньги для богатого финансового сектора, а не для экономики.

Современные денежные Теория заключается в том, что мы должны создавать деньги для содействия реальному экономическому росту и повышению уровня жизни, а не просто создавать деньги таким образом, чтобы они зарабатывали деньги для финансового сектора и миллиардеров.

Весь этот политический аргумент лежит в основе реструктуризации денежно-кредитной политики, которую мы увидим в ближайшие несколько лет, вызванной этим расплавлением золота.

Бен Нортон: Очень хорошо сказано, Майкл. Мы могли бы на многое ответить, но я хочу вернуться к разговору о рынке золота.

Что-то, что вы подчеркивали, это то, насколько рынок золота отличается от других рынков. Вы говорили о том, как, знаете, реальная экономика работает совсем не так, как учат в учебниках.

Вы подчеркнули, что рынок золота, в частности, отличается от других товарных рынков. Так ты можешь больше об этом говорить?

Майкл Хадсон: Таким образом, важный ключ к пониманию того, как все это было достигнуто, заключается в том, чтобы увидеть, насколько сложны мировые финансовые товарные биржи, где установлены цены на золото, и каково их отношение к фактическим торговцам сырьевыми товарами.

Центральные банки могут покупать золото друг у друга. Инвестиционные фонды, хедж-фонды, частные лица, производители ювелирных изделий и т. д. покупают золото у торговцев слитками.

Ну, есть общее впечатление, что когда люди, или центральные банки, или взаимные фонды, покупают золото, они размещают ставки на рынке, что-то вроде товарной биржи, COMEX.

Но это не то место, где люди покупают и продают золото.

На товарной бирже это действительно игорное заведение. Вы делаете ставку на то, будет ли цена акции или облигации, или золота, или товара — меди, или пшеницы, или любого другого товара — идти вверх и вниз.

Таким образом, товарная биржа — это ставка на то, куда пойдут цены.

Эти дилеры, которые покупают и продают опционы на цены на зерно - и где фондовый рынок, или S&P 500 собирается пойти - они на самом деле не собираются покупать пшеницу, или золото, или акции; они делают ставку на то, в какую сторону пойдут цены.

Эта ставка должна отражать то, что происходит в реальном мире. Для всего этого должна быть какая-то физическая, материальная основа.

Поэтому я хочу уделить минутку объяснению. [Управляющий активами] У Vanguard есть сайт, который рассказывает о путах и звонках, а также о коротких продажах и опциях, и у него есть собственный словарь.

Я процитирую то, что говорит Vanguard:

Когда вы покупаете a опция вызоваВы покупаете право на покупку определенной ценной бумаги по закрытой цене («цена забастовки») в будущем (в определенную дату).

Если цена этой ценной бумаги повышается, вы можете получить прибыль, купив ее по согласованной цене и перепродав ее на открытом рынке по более высокой рыночной цене.

Когда вы покупаете a опционВы покупаете право продать кому-то определенную ценную бумагу по закрытой цене в будущем.

Предположим, что цена на золото составляет 1250 долларов. Вы можете сказать: «Ну, я собираюсь продать его вам всего за 1200 долларов». Ну, если цена падает, вы можете на самом деле получить прибыль, купив ее на открытом рынке по более низкой цене, а затем осуществив опцион пут по более высокой цене. Звучит сложно.

Бен НортонПросто чтобы упростить для людей — у вас было хорошее описание — очень простое объяснение заключается в том, что если вы покупаете звонок, это потому, что вы думаете, что цена будет расти; если вы покупаете пут, это потому, что вы думаете, что цена пойдет вниз. Так что, позвони, положи.

Как вы сказали, это, по сути, финансовые ставки. Это торговля опционами.

Майкл Хадсон: Вопрос в том, почему в течение 2010-х годов, когда все говорили: «Эта тенденция не может продолжаться; цена на золото должна расти», кто-то приходил и продолжал продавать золото по более низкой цене, говоря: «Через три месяца мы будем продавать вам золото по цене 50 долларов за унцию или 25 долларов за унцию меньше». Кто это делал?

Я не знаю ни одного частного инвестора, который бы пришел и сделал это, потому что они сказали: «Ну, мы думаем, что цена будет расти, а не падать; это долгосрочная тенденция золота».

Ну, объяснение в том, что эта продажа золота форвардом была сделана центральными банками, в основном Федеральной резервной системой США и Казначейством, действующим от имени Казначейства или Банка Англии.

Когда вы покупаете пут или звонок, вы должны заплатить деньги за варианты. А раньше, вы бы посмотрели в газетах, и вот сколько стоит купить опцион на казначейские облигации, цену на акции или на золото.

Когда вы продаете право на покупку золота по той же цене, скажем, за доллар или два меньше, люди будут платить вам за этот вариант, чтобы купить его по той же цене через три месяца или шесть месяцев. Это источник дохода.

Таким образом, Казначейство США и Банк Англии фактически зарабатывали деньги, продавая золото. И когда вы продолжаете обещать, у вас так много денег, и вы такой большой участник рынка, вы как Джордж Сорос, когда он разорил Банк Англии. Вы можете сделать рынок таким большим.

Когда вы входите и продолжаете продавать золото, намного превышающее спрос, вы подавляете рынок, и это удерживает цену вниз.

Хотя все больше и больше людей покупают золото, Соединенные Штаты и Англия зарабатывают деньги, по сути, участвуя в манипулировании рынком в качестве источника дохода.

Это один из факторов, который удерживал [цену на золото].

Ну, центральные банки также, по сути, продают золото в течение многих десятилетий. И они зарабатывают на этом деньги.

Как я сказал, чтобы купить этот вариант, чтобы купить золото по довольно низкой цене, когда вы думаете: «Ну, конечно, рынок будет расти за золото; цена должна расти за золото, потому что все его покупают. Я собираюсь купить этот вариант».

И это просто не сработало. Многие люди, пессимисты, пытались это сделать, и их переполняли продажи центральных банков.

Большинство опционов не используются, потому что центральные банки продолжают продавать вперед снова и снова. Именно это удерживало цены на золото в течение многих десятилетий. Это удержало цену от роста, потому что будущие покупатели всегда могут купить другой конец короткой продажи по более низкой цене.

Спрос и предложение были не только на частном рынке, они были не только среди центральных банков.

Таким образом, похоже, что эта утечка золота, чтобы удовлетворить недавнее повышение цен на тысячу долларов за унцию, серьезно истощила запасы золота. Казначейству пришлось их продать.

Это еще один аспект рынка. Это золотые дилеры.

Допустим, не было товарной биржи, чтобы установить цены на контракты.

Спрос на физическое золото опережает его предложение. Центральные банки сдают золото в аренду дилерам.

Другими словами, центральные банки почувствовали, что это можно назвать высокомерием. Они сказали: «Ну, мы всегда сможем удержать цену на золото». Таким образом, дилеры золота покупают золото и продают его своим клиентам, которые ожидают роста цен.

Поэтому дилеры золота скажут: «Оставьте нам тонну золота по этой цене. Мы заплатим вам за аренду, чтобы мы могли отправить его клиентам».

Если цена не поднимется, вы знаете, в определенный момент клиенты скажут: «Хорошо, я не получил прибыль в золоте, которую я получил на фондовом рынке или на рынке облигаций».

Помните, что после банковского кризиса Обамы в 2008-2009 годах произошло все количественное смягчение, а процентные ставки были настолько низкими, что это вызвало огромный бум на фондовом рынке и самый большой бум на рынке облигаций в истории.

Почему люди хотят покупать золото после 2009 года, когда цены на золото постепенно растут, а цены на акции и облигации растут намного больше?

Таким образом, соперником золота был этот искусственный бум, созданный количественным смягчением и низкими процентными ставками. Это часть уравнения.

Центральные банки были рады сдать золото в аренду дилерам. Они зарабатывали деньги на этом лизинге, как если бы вы арендовали автомобиль. Вы бы дали им золото, они должны были бы вернуть его в указанную дату.

Вы говорите: «Хорошо, мы одолжим вам это золото на год, и в конце года вам придется вернуть его, но вы можете держать его и делать то, что вы хотите в то время».

Ну, тогда дилеры золота обернутся и продадут частным инвесторам — возможно, и центральным банкам — золото, которое они сдали в аренду. В конце года они говорили: «Мы возьмем еще один договор аренды, и мы возьмем его сейчас на две тонны», а потом, знаете, на три тонны.

Таким образом, центральные банки продолжали сдавать в аренду золото, тонну за тонной, дилерам золота.

Что ж, это означало, что США физически отправляли золото из Форт-Нокса дилерам золота — в основном в Лондон, который был своего рода центром торговли золотом.

Как и на рынке золота после Второй мировой войны, когда США удерживали цены на золото на рынке. Это было на Лондонской бирже золота, на которой они держали все.

Таким образом, США и Англия продолжали сдавать в аренду золото, зарабатывая таким образом деньги у дилеров, и продавая золото коротко, и зарабатывая деньги на покупке комиссионных. И это стало хорошим источником финансирования.

Если вы будете вести бухгалтерский учет, Форт Нокс будет иметь требование о выплате дилерам золота за аренду этого золота. И это был способ для Форт-Нокса и Казначейства заработать деньги.

Но их целью было не просто заработать деньги, а снизить цену на золото, чтобы золото не стало конкурентом доллару США.

Вот что движет всей этой системой. И это было мотивацией для Соединенных Штатов. Это было политическое.

Бен НортонМайкл, кстати, просто для людей, которые не знают, Форт Нокс - это золотой запас Министерства финансов. Это физическое местоположение.

Официально он называется депозитарием слитков США. Именно здесь Казначейство имеет свои физические запасы золота.

Майкл Хадсон: Да, но большинство людей считают, что это Форт Нокс. Если вы смотрели фильм ГолдфингерТы знаешь, где это.

Бен Нортон: Кстати, для молодых зрителей, когда говоришь ГолдфингерРечь идет о классическом фильме о Джеймсе Бонде 1960-х годов.

Майкл Хадсон: Это тоже очень хороший фильм. Вы можете посмотреть его снова, и он всегда свежий. Шон Коннери тогда еще был Джеймсом Бондом.

Вопрос в том, как узнать, сколько золота было отправлено иностранным дилерам? Статистики по этому поводу нет.

Нет даже статистических данных о том, сколько золота в форте Нокс.

Соединенные Штаты сообщают о своих поставках золота, но предложение золота относится ко всему золоту, которое было сдано в аренду иностранным дилерам в рамках поставок золота, потому что это наше предложение золота. Но мы его не удерживаем. Мы его сдали в аренду!

Это как если бы вы были автомобильной компанией, такой как Hertz или Avis, и вы арендуете автомобиль, автомобиль - это ваш автомобиль. Золото по-прежнему принадлежит вам, оно не принадлежит дилерам, которые арендовали его у вас.

Так, Робертс, мой друг, бывший помощник министра финансов по финансовым вопросам при Рональде Рейгане, еще в 1981 и 1982 годах, написал мне недавно, чтобы сказать: «Прежде чем мы научились подавлять цену золота голыми шортами», то есть продавать золото коротким, когда у вас его нет, «мы арендовали золото дилерам слитков, которые продавали золото».

Состояние этого лизинга, похоже, неуклонно ускорялось. Статистики нет. И, «Представитель Рон Пол, много лет назад, никогда не мог получить золотой аудит Ф. Нокса. Его даже не пустили внутрь, чтобы посмотреть, есть ли там золото.

Рон Пол, либертарианец, бывший лидер либертарианской группы в Конгрессе, «завел шумиху, но ему сказали, что это вопрос национальной безопасности».

Представьте себе, что даже конгрессмен не может узнать, сколько золота физически существует. Почему это вопрос национальной безопасности, если нет проблем?

Почему США не рады сказать: «Вот сколько у нас золота. Вы знаете, мы идеально растворимы. У нас есть все. Без проблем".

Они вообще не публикуют никакой статистики.

Таким образом, Казначейство работало в двух направлениях, как я уже сказал, чтобы удержать цену вниз: лизинг золота в течение многих лет, а затем манипулирование им в цене, чтобы сохранить его низким через золотовалютный стандарт.

Вопрос в том, дилеры золота, что они сделали с этим золотом, которое они арендовали?

Когда я изучал историю денег и банковского дела 60 лет назад, принцип частичного банковского резервирования был первым, о чем говорили и объясняли профессора.

Это означает, что если вы идете в банк и у вас есть депозит, банк не просто держит все ваши деньги. Он понимает, что не все банковские вкладчики хотят получить все свои деньги одновременно, если только в банке нет пробежки.

Таким образом, банки берут ваши деньги, и они должны держать, скажем, одну седьмую часть денег, которые они держат ликвидными, вы знаете, только для оборота, для нормального спроса людьми, которые на самом деле хотят выписывать чеки на свои счета и тратить деньги.

Но в основном они зарабатывают свои деньги, выдавая большую часть денег, которые вы вкладываете в банки и ипотечные кредиты, или дилерам акций и дилерам облигаций, они ссужают их и хранят только часть своих денег в резерве.

У банков есть определенные резервные требования, и теперь они имеют требования к поддержке капитала. Они регулируются тем, сколько денег они должны держать под рукой.

Но еще в 16 и 17 веках, до появления современного банковского дела, роль играли дилеры золота.

Если вы были состоятельным человеком, деньги, которые у вас были, были золотыми и серебряными монетами. До 17-го века у вас не было бумажных денег, особенно после создания Банка Англии в 1694 году. Люди пользовались, их сделки заключались в чеканке и золоте.

Так что если бы вы были достаточно богаты, и у вас была бы дополнительная чеканка, вы бы держали ее у торговца слитками, потому что вы не хотели держать ее дома, потому что вас могли ограбить, или мог быть пожар, и все золото расплавилось бы. Продавцы золота взимают с вас плату за хранение вашего золота.

Но они поняли, что, поскольку все больше и больше людей продают золото, им не нужно хранить все это золото в своих собственных хранилищах.

Они могли взять эту чеканку и купить облигации, которые приносили хорошую сумму денег, или купить недвижимость. Они могли купить все, что хотели. Они должны были держать часть этого золота в своих руках в качестве резервов.

Излишне говорить, что когда был финансовый кризис или когда была война, эти вкладчики приходили и говорили: «Хорошо, мы хотим наше золото. Есть нестабильность. Сейчас мы хотим сохранить золото дома».

И дилеры золота сказали бы: «Ну, мы купили с ними облигации. Мы одолжили деньги трейдерам, чтобы заработать на импорте и экспорте. Деньги безопасно вложены, но у нас нет физического золота, чтобы заплатить вам».

Был бы кризис, и дилеры золота пошли бы на дно, если бы у них действительно не было достаточно денег, чтобы заплатить своим вкладчикам, так же, как банки пошли бы на дно, когда на банке была пробежка.

Таким образом, некоторые дилеры по золоту перекредитовались, а некоторые осторожные дилеры испытывали риски, потому что всегда был какой-то кризис, который возникает в какой-то момент по причинам, которые обычно не могут быть предвидены.

Вот почему вы регулируете резервы. Но еще во времена торговцев золотом не было никакого регулирующего органа, который бы гарантировал, что они не просто одалживают все деньги и зарабатывают деньги, не только собирая деньги у вкладчиков для хранения своего золота, но и зарабатывая деньги для кредитования золота и инвестиций.

Такое поведение, используя свои резервы для зарабатывания денег, создает очевидную проблему. Думаю, вы можете подумать о том, что это такое.

Как долго Форт Нокс, Банк Англии и, возможно, другие банки сдавали в аренду свое золото? И насколько они близки к тому, чтобы убежать? Что, если в их хранилищах вообще не осталось золота?

Представьте, что Голдфингер пытается ограбить Форт Нокс, как это было в фильме, и обнаруживает, что его хранилища пусты, и нечего красть!

Имеют ли дилеры золота такую же позицию, как Форт Нокс, имея золотые притязания на оплату золота, которое сдается в аренду в США, но они не в состоянии вернуть его?

Соединенные Штаты скажут: «Мы хотим вернуть наше золото». И дилеры сказали: «Ну, в прошлом, когда вы говорили, что хотите его вернуть, мы просто заплатили вам немного больше, чтобы арендовать его, и немного больше, чтобы арендовать его. Сколько мы должны заплатить тебе за аренду? "

«Мы хотим вернуть все наше золото, потому что люди задаются вопросом, действительно ли Америка контролирует этот золотой запас».

Вы знаете, это как автомобиль Avis, попадающий в автокатастрофу, и, внезапно, Avis пишет на своем балансе: «Ну, у нас так много автомобилей, и оказывается, что некоторые из них сломаны, или некоторые из них разбиты, или некоторые из них пропали без вести».

Вот такая ситуация у нас сейчас. И у Ависа есть аудиторы, и у золотых дилеров, и у взаимных фондов есть аудиторы, и, вероятно, у Казначейства есть аудиторы, но это все тайно. Так что никто не видит.

Сейчас все работают в темноте. Они хотели бы действовать в свете, говоря: «Смотрите, какова реальная ситуация? У кого есть золото? Кто должен золото? Что такое спрос и предложение? "

Если учесть весь этот лизинг, все эти короткие продажи, знаете, каков реальный физический спрос на золото? Откуда взялось все золото, которое было сдано в аренду или продано? Куда это идет?

Ну, мы можем быть близки к тому, чтобы увидеть всю шараду. Этот момент наступит, когда достаточное количество инвесторов действительно захотят принять физическую поставку.

Это могут быть индийские ювелиры. Раньше Индию называли «поглотителем золота», потому что в то время как большая часть Запада и Китая действовала по серебряному стандарту, Индия всегда ориентировалась на золото. Таким образом, он был крупным покупателем золота в частном секторе.

Много золота хранится в золотых дилерах, или Сингапур является местом, страной, которая обеспечивает сохранность для людей, которые хотят держать золото там. Таким образом, у вас будет претензия к сингапурскому банку или дилеру, или к швейцарскому банку, который владеет золотом.

И вы предполагаете, что у него действительно есть золото, и он работает не только на основе частичного резервирования.

Так, на прошлой неделе судья Наполитано взял интервью у бывшего офицера Дугласа Макгрегора, и он процитировал Алекса Крейнера, сказавшего ему, что есть подозрения, что у Банка Англии может не быть золота, которое они должны иметь.

Казначейство США предложило отправить казначейские облигации через Лондон, чтобы предоставить британским банкам резервную копию, чтобы они могли сказать: «Хорошо, мы не дадим вам золото, но мы дадим вам деньги за золото. Разве это не одно и то же? Ну, конечно, это не одно и то же.

Он считает, что американские инвесторы являются одними из получателей золота, которое было сдано в аренду.

Предположим, что Казначейство США и Банк Англии сдали в аренду золото дилерам. Золотые дилеры должны держать золото.

Это становится пирамидальной схемой. И это невозможно решить, просто заплатив деньги за ту цену, которая у вас была, потому что люди хотят золото. Вот почему цена так сильно растет.

Лизинг продолжал бы работать, если бы у Соединенных Штатов и их британского спутника было достаточно золота, чтобы продолжать продавать его коротким и сдавать в аренду.

Но если все больше и больше покупателей покупают право на получение золота на фьючерсах COMEX, то Казначейство может просто заплатить им цену, на которую они делают ставку. Проблема может быть решена просто путем печати большего количества денег, которые ФРС может создать до бесконечности.

Но как только вы арендуете золото, это создает более конкретную и непосредственную проблему. В какой-то момент люди захотят физически завладеть золотом. Вот что происходит. Это бег на рынке золота — не бег на банке, а бег на рынке золота.

Большинство индивидуальных инвесторов не хотели держать золото до сих пор, но теперь они становятся мускулистыми.

Так что же произойдет? И как же закончится эта пирамидальная схема?

Что ж, предпочтительным решением для Соединенных Штатов и британского правительства было бы просто заплатить за выход из нынешней затруднительной ситуации.

Но инвесторы, которые купили квитанции для хранения золота, хотят иметь некоторую гарантию того, что золото действительно там. И впервые они больше не доверяют доллару или фунту стерлингов.

Вот почему в течение многих тысяч лет люди хотели держать золотые слитки, потому что они осязаемы, и вы знаете, сколько у вас есть.

Одним из решений для центральных банков было бы попытаться заменить материальные денежные инвестиции, просто сказав: «Ну, мы собираемся демонетизировать золото. Золото нам больше не нужно. Мы демонетизировали его в 1971 году. Мы сохранили это в книгах. Теперь нам не нужно золото. Сейчас мы — электронная система искусственного интеллекта. Поэтому мы просто примем систему учета блокчейна и забудем о золоте; оно больше не считается. Пуф! Мы собираемся заплатить вам деньги, которые вы заплатили, чтобы получить свое золото, и разве деньги не так хороши, как золото? Разве бумажный кредит, который мы создаем на наших компьютерах, не так хорош, как золото? "

Это идеальное решение для фиктивной финансовой вселенной, основанной на претензиях и обязательствах, которые потеряли связь с физической реальностью. Это один из видов будущего, который решит проблему.

В противном случае, как США и Великобритания могут прикрыть проблему и избежать ответственности?

В старой рифме говорилось, что есть проблема с продажей короткого товара, когда у вас его нет: «Тот, кто продает то, что ему не принадлежит, должен купить это обратно или отправиться в тюрьму».

Это то, что люди всегда предупреждали продавцов. Будьте очень осторожны, если вы продаете право на то, чтобы кто-то потребовал у вас этот товар, когда период идет вверх, и вы говорите: «Ну, извините, мы просто предположили, что цена пойдет вниз, но у нас действительно нет золота, пшеницы или меди, чтобы продать вас». Это мошенничество, и вас отправляют в тюрьму.

Что произойдет, если это сделает целое правительство?

Ну, помните, что сказал президент Никсон: «Когда президент делает это, это не преступление».

Сегодня они скажут: «Ну, это не преступление, что мы не можем дать вам золото, которое вы думали, что купили. Мы дали вам деньги на золото, мы сделали вас целыми. Разве этого недостаточно? Потому что мы изменили всю природу системы.

Значит, им нужен новый Голдфингер, чтобы обвинить в пустующих хранилищах в Форт-Ноксе. Но как они это найдут? Ну, Голдфингер действительно не мог сделать все, что он сделал, просто в фильме.

Но, может быть, кто-то может просто бомбить Форт Нокс, и тогда вы будете обвинять того, кто является врагом Америки недели. Они могут сказать: «О, ХАМАС взорвал Форт Нокс атомной бомбой, которую им дал Иран. Мы собираемся атаковать Иран. Очень жаль, что они это сделали, но золота больше нет. Это национальная чрезвычайная ситуация. Сейчас у вас просто будут электронные доллары». Возможно, будет что-то вроде научной фантастики.

Ну а Запад хочет демонетизировать золото, чтобы проблема — пуф! Уходит по коллективному договору.

Проблема заключается в том, чтобы убедить европейцев и других взять его на подбородок и сказать: «Хорошо, мы собираемся демонетизировать все наше золото. Вы знаете, мы его продержим, но в будущем мы согласимся, что Соединенные Штаты могут продолжать вести новую холодную войну и тратить доллары в экономику, и мы не собираемся покупать больше золота, если не заплатим за него $4000, $5000, $6000 за унцию. Но мы будем продолжать позволять доллару США быть основой нашей собственной денежно-кредитной и финансовой системы».

Действительно ли Европа собирается это сделать? Конечно, Китай, Россия, большая часть Азии и глобальный Юг не собираются этого делать.

Именно это делает цену на золото такой политической. Эта идея о том, куда пошло золото, является ключом к тому, как работает мировая валютная система, и она контролирует, куда будет идти мировая геополитика в течение следующих нескольких лет.

Бен Нортон: Очень хорошо сказано, Майкл. Я думаю, что вы подняли все важные вопросы, которые хотели поднять. Было что-нибудь еще?

Майкл Хадсон: Ну, я знаю, что людям кажется скучным проходить через механику биржи COMEX, а дилерам слитков — эти технические детали и то, как работает система, не кажутся очень захватывающими, но оказывается, что дьявол в деталях.

Как только вы поймете, как работает система, вы увидите, где лежат уязвимости и где лежит нестабильность — или, как мы любим говорить, внутренние противоречия.

Бен Нортон: Ну, я думаю, что это отличная записка, чтобы закончить, Майкл.

Мы говорили с лауреатом премии экономистом Майклом Хадсоном. Все его работы можно найти на сайте Michael-Hudson.com.

Майкл, спасибо, что присоединился к нам сегодня на Geopolitical Economy Report и объяснил эти очень важные, очень интересные события.

Всегда приятно иметь тебя.

Майкл Хадсон: Что ж, я рад, что вы позволили мне разобраться во всех тонкостях, которые мы обычно не используем в наших политических дискуссиях.

Бен Нортон: Конечно, это настоящее удовольствие. Увидимся в следующий раз.

Тайлер Дерден

Солнце, 02/16/2025 - 21:35