Выборы и девальвация

Авторизован Ивом Смитом через NakedCapitalism.com,

Ив здесь. Серьезный экономист Джеффри Франкель ограничивается примерами из третьего мира в своих тематических исследованиях ниже о вычетах после выборов..

Возможно, было бы неприлично смотреть, скажем, на США, Великобританию, Японию, Южную Корею или даже Австралию. (Допустим, позднее и Канада имеют свои валютные ценности, буквально затронутые ценами сообщества). Конечно, Франкель может прийти к выводу, что любое политически связанное валютное действие в развитой экономике не будет равносильно снижению уровня обесценения. У них есть независимые центральные банки.

Многие, включая вашего скромного блогера, отмечают: США проводят очень горячую фискальную политику наряду с жесткой денежно-кредитной политикой. Следовательно, Америка продолжала иметь солидные и очень сильные цифры, что привело ФРС к жесткой денежно-кредитной политике. Все это привело к тому, что доллар начал торговать на очень высоком уровне.

Нужно думать, что доллар начнет меняться к концу выборов, скажем, в октябре. Но инфляция была очень липкой, и это интересные ставки, которые покупают доллар, поэтому он может оставаться сравнительно сильным даже после выборов. Кроме того, США, по крайней мере, со времен администрации Клинтона, использовали сильную долларовую политику. Слабые валюты и финансовые центры не сосуществуют счастливо. ФРС исторически не заботилась о том, что делает движение в интересных ставках с точки зрения притока и вывоза в развивающиеся экономики, которые обычно подвергаются воздействию горячих денежных движений. Интересно, увидим ли мы, что ФРС станет интереснее к стоимости доллара.

Любому читателю, знакомому с валютой, предлагается подумать о том, какие страны могут выглядеть более привлекательными, поскольку King Dollar отступает от своего нынешнего максимума.

Джеффри Франкель, экономист и профессор Гарвардской школы Кеннеди. Первоначально опубликовано в VoxEU

Беспрецедентное число избирателей пойдет на выборы во всем мире в 2024 году. Давно замечено, что действующие лица, как правило, участвуют в экспансионистской фискальной (и, где это возможно, денежной) политике в преддверии выборов, чтобы купить окружающую среду и, следовательно, свои избирательные перспективы. Эта колонка расширяет эту концепцию, чтобы посмотреть на обменные курсы и обнаруживает, что валюты свободно обесцениваются после выборов, поскольку бенефициары включительно переоценивают валюту в преддверии выборов, и новое правительство смиряется с истощенными резервами и проблемами текущего счета.

Многие страны голосуют, и 2024 год станет беспрецедентным с точки зрения количества людей, которые пойдут на выборы. Недавние выборы в ряде стран с формирующимся рынком и развивающихся стран (EMDE) вновь продемонстрировали предложение о том, что основные валютные отклонения, скорее всего, произойдут сразу после выборов, а не до них. Действительно, Нигерия, Турция, Аргентина, Египет и Индонезия являются пятью странами, которые испытали отступления после выборов в течение последнего года.

Цикл выборов-девальвации

Экономисты получат 50-летнюю работу лауреата Нобелевской премии профессора Билла Нордхауса как по существу инициированное исследование политического бизнес-цикла (PBC). PBC ссылается на фискальную и денежно-кредитную экспансию правительства в год, предшествующий выборам, в надежде на переизбрание инклюзивного президента или, по крайней мере, инклюзивной партии. Идея заключается в том, что рост производства и занятости ускорится до выборов, что повысит популярность правительства, поэтому основные расходы с точки зрения дебетовых улиц и инфляции будут после выборов.

Но основополагающая статья Нордхауса 1975 года также включала предсказание валютного цикла, частично относящегося к EMDE. Это предложение, которое страны обычно рассматривают, чтобы поддержать стоимость своих валют до выборов, расходуя свои валютные резервы, если это необходимо, только для того, чтобы пройти декларацию после выборов.

Нордхаус Гейтс: "Прогнозируется, что согласование с судьбами резервов и платежного баланса дефолтов будет большим в начале электрических полков, а не ближе к концу. ... Основная трудность в принятии межвременных решений в демократических системах заключается в том, что впечатляющая функция взвешивания потребления имеет положительный вес в течение избирательного периода и нулевой (или небольшой) вес в будущем.. ?

Девальвация может быть преднамеренно предпринята новым правительством, решив убрать неприятный шаг - с его непопулярной инфляцией - в то время как оно все еще может обвинить его в своих предшественниках. Или амортизация может принять форму подавляющего кризиса платежного баланса вскоре после выборов. В любом случае, правительство заинтересовано в том, чтобы обходить международные резервы в начале срока своего пребывания в должности и тратить их более свободно для защиты валюты к концу срока.

Политический лидер почти в два раза чаще теряет свой пост в течение шести месяцев после крупной девальвации, чем в противном случае, особенно среди президентских демократий (Frankel 2005). Почему они так непопулярны, что правительство решило провести их до выборов? В традиционной модели учебника девальвация стимулирует экономику, улучшая торговый баланс. Но девальвации всегда инфляционны в странах, которые импортируют хотя бы часть корзины потребляемых товаров. Кроме того, отклонения в EMDE часто контрастируют с экономической активностью, отчасти из-за влияния на баланс этих внутренних заемщиков, которые понесли дебеты, выраженные в долларах.

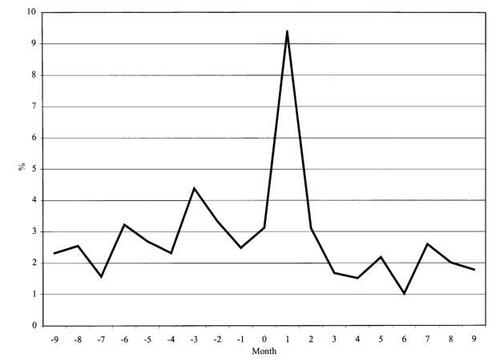

Теория цикла политической девальвации была разработана в серии работ Эрнесто Штейна и его соавторов. Можно подумать, что избиратели захотят пойти на эти циклы и проголосовать против лидера, который тайно отложил необходимую корректировку обменного курса. Но, учитывая уловку информации об истинной природе политики, избиратели могут быть активными. На рисунке 1 из книги Штейна и Штреба (2005) показано, что отклонения гораздо чаще встречаются в промежуточных последствиях изменений в правительстве. (В выборке 118 эпизодов изменений, исключительных переворотов, среди 26 стран Латинской Америки и Карибского бассейна в период с 1960 по 1994 год.)

Рис. Средняя картина дефолта до и после выборов

Источник: Stein and Streb (2004)

Некоторые девальвации За прошедший год

За последние два года многие EMDE находились под давлением платежного баланса. Один из факторов заключается в том, что Федеральная резервная система США резко повысила процентные ставки в 2022-23 годах и теперь оставляет их выше, чем рынки. В последнее время международные инвесторы считают законопроект об обращении с США более привлекательным, чем лаунджи и ценные бумаги EMDE.

Хорошим примером цикла политической девальвации является Нигерия. Самая густонаселенная страна Африки провела спорные президентские выборы 25 февраля 2023 года. Он долгое время использовал валютные интервенции, контроль над капиталом и множественные обменные курсы, чтобы избежать девальвации валюты, найры. Новый президент Нигерии Бола Тинабу был открыт 29 мая 2023 года. Две недели спустя, 14 июня, правительство девальвировало найру на 49%. (от 465 найра/$, составляет 760 найра/$, вычисляется логарифмически). Вскоре выяснилось, что этого недостаточно для восстановления равновесия в платежном балансе. В конце января 2024 года правительство отказалось от попыток поддержать официальную стоимость найры, обесценив еще 45% (от 900 найра/$ до 1418 найра/$, логарифмически).

Второй пример — выбор Турции в мае 2023 года. Президент Реджеп Тайип Эрдоган долгое время стремился к экономическому росту, обязав центральный банк поддерживать низкие процентные ставки - популистскую денежно-кредитную политику, которую легко высмеивать из-за намерения президента снизить растущую инфляцию - одновременно вмешиваясь, чтобы поддержать стоимость лиры. Правительство гарантировало турецкие банковские депозиты от обесценивания, что является дорогостоящим и неустойчивым способом увеличения переоценки валюты. После выборов лира была немедленно девальвирована, как и предсказывает теория. Валюта продолжала обесцениваться в течение года.

19 ноября 2023 года Аргентина выбрала неожиданного кандидата на пост президента Хавьера Милея. Часто описываемый как крайне правый либертарианец, он происходит из ни одной из установленных политических частей. Он выступал на платформе резкого снижения роли правительства в экономике и отмены способности центрального банка печатать деньги. Приятно видеть вас 10 декабря. Через два дня, 12 декабря, он сократил официальную стоимость песо более чем наполовину (78-процентная девальвация, рассчитанная логарифмически, с 367 песо / $ до 800 песо / $). В то же время он взял на себя цепную пилу государственных расходов, таких как энергетические субсидии, быстро достиг бюджетного предложения и инициализировал реформы. Аргентинская инфляция восстанавливается очень высоко, но после дефолта центральный банк перестал терять иностранные резервы, опять же, как и предсказывала теория.

Четыре примера — Египет, где президент Абдель Фаттах ас-Сиси только начал третий срок, 2 апреля 2024 года. Экономика уже некоторое время находится в кризисе. Тем не менее, правительство включило свое подавляющее переизбрание 10-12 декабря 2023 года, отложив неприятные экономические средства, чтобы не комментировать, предотвращая серьезные взгляды. Высокая ожидаемая девальвация египетского потока 6 марта 2024 года обесценилась на 45% (с 31 египетского фунта / $ до 49 фунтов / $, логарифмически). Это было частью программы МВФ с расширенным доступом, которая также включала обычную непопулярную денежно-кредитную и фискальную дисциплину.

Наконец, в Индонезии широко любимый, но ограниченный сроком президент Джокови скоро будет успешным министром обороны Прабово Субианто, который менее нравится, но был поддержан инклюзивным на выборах 14 февраля. Рупия обесценивается с момента объявления 20 марта итогов спорного президентского голосования. Он также упал до рекордно низкого уровня по отношению к доллару 16 апреля.

Что дальше?

Конечно, связь между выборами и обменным курсом не является неизбежной. В Индии сейчас проходят выборы, а в Мексике - в июне. Но никогда не видит особой необходимости в серьезной корректировке валюты.

Венесуэла планирует провести президентские выборы в июле. Как и в некоторых других странах, отбор, как ожидается, будет фиктивным, поскольку ни одному из основных кандидатов от оппозиции не разрешено баллотироваться. Экономика находится в руинах из-за длительных ошибок в управлении, гиперинфляции в прошлом и хронически переоцененного боливара. Но то же самое правительство, которое фактически запрещает политическую оппозицию, также по существу запрещает покупку иностранной валюты. Таким образом, равновесие не может быть восстановлено на валютном рынке в течение некоторого времени.

Это предотвращает девальвацию, эти страны не просто тратят свои валютные резервы. Они часто используют контроль за движением капитала или несколько обменных курсов, в отличие от свободных финансовых рынков. Это не вводит феномен послевыборных вычетов; это просто работает, чтобы изолировать правительства немного дольше от необходимости приспосабливаться к реальности макроэкономических основ. К сожалению, многие из этих стран также не допускают свободных и справедливых выборов, которые также изолируют правительство от необходимости реагировать на вердикт избирателей.

Тайлер Дерден

Туэ, 05/14/2024 - 22:40

!["CZAS PRZESTAĆ "WSPIERAĆ NASZE WOJSKA" [za nielegalne i nieprowokowane wojny agresyjne]"](http://stateofthenation.info/wp-content/uploads/2026/05/StopXSupportingXourXTroops-rnzh6iscqh7fxp9q9wb4x0gwj5g93pdgvd4oxr6aa0.jpg)

![Szkolne oceny z zachowania. Polska jak Białoruś [WIDZĘ TO TAK]](https://cdn.oko.press/cdn-cgi/image/trim=481;0;513;0,width=1200,quality=75/https://cdn.oko.press/2026/05/MS241004_009.jpg)

![Trzy kolizje w sześć minut. Sprawca był jeden, miał trzy promile! [ZDJĘCIA]](https://www.eostroleka.pl/luba/dane/pliki/zdjecia/2026/trzy_kolizje_wyszkowski.png)