«Всё, что блестит»: Ралли в золоте кажется неудержимым

Бенджамин Пиктон, старший макростратег

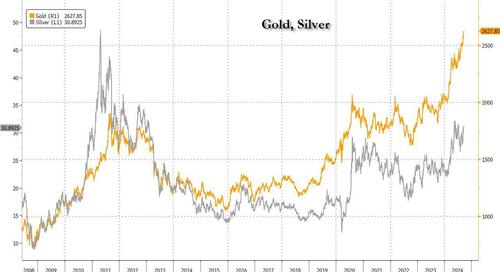

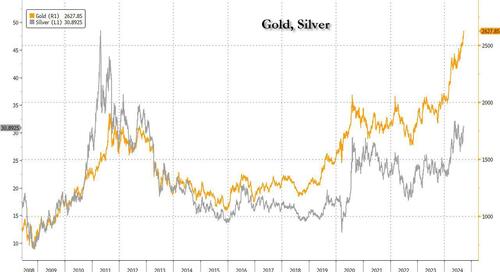

Цены на золото торговались на свежих рекордных максимумах в пятницу, закрываясь значительно выше барьера в 2600 долларов за унцию. Ралли в золоте кажется непреодолимым в этот момент, и сбросы на рекордно высоком уровне становятся частым явлением. Это, возможно, не удивительно, учитывая, что ФРС ошиблась многими экономистами, начав цикл смягчения с нуля. Негативное снижение ставок, даже несмотря на то, что рост остается сильным, инфляция выше целевого уровня и дефицит федерального бюджета на привлекательных уровнях.

Контраст между желтым металлом и рынком облигаций стоит изучить. В то время как золото сбрасывало рекорды, кривая казначейства 2s10s была занята медвежьим стуком. Обычно мы ожидаем, что актив с нулевой доходностью, который некоторые пренебрежительно называют «пет-роком», будет работать плохо, когда рыночная доходность растет. Рынки акций отреагировали на подъем доходности в долгосрочной перспективе, закрыв сессию в случае «денег сегодня». Доу Джонс, и вниз на 1/3 процентного пункта в случае «денег завтра» (мы надеемся!) НАСДАК. Так почему же золото нечувствительно к более высокой доходности, а акции нет?

Некоторые предположили, что голубизна ФРС уже была «в цене» для облигаций, но это не полностью объясняет ценовое действие. Спотовый индекс доллара на прошлой неделе снизился всего на 0,39% (третье подряд еженедельное падение), поскольку доходность выросла, а спотовое золото поднялось на 1,71%. Является ли это примером неэффективности рынка или это наименее грязный эффект, когда DXY (относительная цена) не полностью отражает девальвацию всех валют, оцениваемых в золото, поскольку рынок рассматривает потенциально бесконечный характер предложения казначейских облигаций?

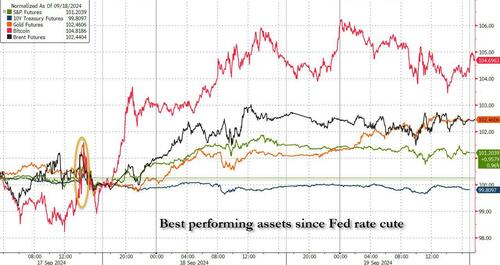

Возможно, рынки просто подхватили комментарии Кристин Лагард в Вашингтоне о параллелях между 2020-ми и 1920-ми годами? В частности, она предупредила, что соблюдение золотого стандарта в 1920-х годах вызвало дефляцию и способствовало росту экономического национализма. Лагард считает, что дефляция хуже, чем альтернатива инфляции. В то время как второй по мощи центральный банк в мире открыто намекает, что она рассматривает эрозию вашей зарплаты и сбережений как меньшее из двух зол. Биткоин также провел довольно хорошую неделю и вырос более чем на 1% в начале понедельника.

Цены на нефть могут дать дополнительные подсказки. Сырая нефть резко упала за две недели до прошлой недели, поскольку рынки начали нервничать по поводу замедления спроса в Китае и США и перспективы восстановления поставок ОПЕК+ на 180 000 баррелей в сутки в конце года. ОПЕК+ объявила, что сокращение производства будет продлено, а ФРС обеспечила сверхразмерное снижение ставок. Достаточно ли этих действий, чтобы оправдать рост цен на нефть на прошлой неделе на 4%, или другие сырьевые рынки также могут ориентировочно устанавливать цены на светскую тему инфляции? Индекс Bloomberg Commodity Index закрылся выше в 9 из последних 10 сессий.

Эта неделя немного менее насыщена с точки зрения чувствительных к рынку данных, но в календаре все еще есть несколько интересных моментов. Пятница приносит августовский индекс цен PCE для США, где ожидается ставка 0,1% M-o-M, а также базовая ставка 0,2%. Это привело бы к подъему на 1 тик в базовой ставке Y-o-Y до 2,7% (без учета базовых эффектов). Представьте себе дискомфорт ФРС, если эта цифра существенно возрастет, только что сократив ставку на 50 б/с. Представьте себе дискомфорт трейдеров, оценивающих в 25 б/с сокращения в дополнение к 50 б/с дополнительных сокращений в этом году, подразумеваемых последним точечным графиком ФРС!

Кроме того, на этой неделе мы увидим решение Резервного банка Австралии о процентной ставке и выпуск полугодового обзора финансовой стабильности. РБА жестко говорит о своей готовности снова повысить ставки, чтобы приручить инфляцию, но мало кто ожидает, что они когда-нибудь справятся с этими угрозами. Следовательно, в декабре OIS снизила ставку RBA на 66% даже после сильного августовского отчета о занятости, опубликованного на прошлой неделе, и неоднократных протестов со стороны выступающих в Банке, что Совет не ожидает, что они смогут снизить ставки в 2024 году.

Доверие к RBA было серьезно подорвано неоднократными заверениями еще в ноябре 2021 года о том, что ставка наличных денег вряд ли повысится до «2024 года». К ноябрю 2023 года РБА повысил ставки в 13 раз. Таким образом, теперь, когда РБА говорит, что они могут снова подняться, многие аналитики (в том числе и ваш), похоже, пришли к выводу, что Центральный банк Австралии — это овца в волчьей шкуре, и если бы они действительно собирались снова повысить ставки, они бы уже сделали это.

Конечно, РБА весь год находился под политическим давлением, чтобы не повышать ставки. Политическое вмешательство в денежно-кредитную политику вновь появилось в качестве темы после решения ФРС о сокращении на 50 б/с в течение 48 дней после выборов. Антиподское выражение этого можно найти в австралийском казначее Джиме Чалмерсе, который пытается провести через парламент законопроект о реформе РБА, чтобы сделать его более похожим на Банк Англии (!), отменить его полномочия направлять кредитование коммерческих банков (что было бы удобно в кризис) и отменить его собственную власть отменять решения о ставках политики РБА (также удобно в кризис).

С основными оппозиционными партиями, выступающими против законопроекта, казначей должен теперь полагаться на левую партию зеленых, чтобы его приняли, но в одной из больших ироний Зеленые потребовали, чтобы казначей сохранил свою власть, чтобы отменить RBA и немедленно использовать эту власть, чтобы снизить процентные ставки! Ясно, что нет ничего более политического, чем цена денег, и цена золота знает это.

Тайлер Дерден

Мон, 09/23/2024 - 10:15