Все больше людей, покупающих продукты с помощью Buy Now, платят позже - поздние платежи растут

В еще одном признаке треска и скрипа экономики США, Американцы все чаще используют финансирование Buy Now, Pay Later (BNPL) для оплаты повседневных предметов первой необходимости. Согласно новому исследованию, опубликованному в пятницу Lending Tree.

«Многие люди борются и ищут способы увеличить свой бюджет», — сказал главный потребительский аналитик Lending Tree Мэтт Шульц. «Инфляция по-прежнему является проблемой. Процентные ставки по-прежнему очень высоки. Существует большая неопределенность в отношении тарифов и других экономических вопросов.И все это добавит много людей, которые ищут способы увеличить свой бюджет, как они могут. "

В опросе есть много тревожных выводов. Во-первых, растет доля пользователей BNPL, которые покупают сейчас и платят. поздно - 41% говорят, что они замедлились за последний год, что на 34% больше. В прошлогоднем опросе. Около трех четвертей опоздавших говорят, что опоздали не более чем на неделю или около того. Однако, когда речь идет об этой и других цифрах, важно отметить, что Эти данные основаны на ответах опроса — не жесткие данные своих провайдеров BNPL. Учитывая человеческую природу, разумно думать, что респонденты недооценивают неподобающее поведение.

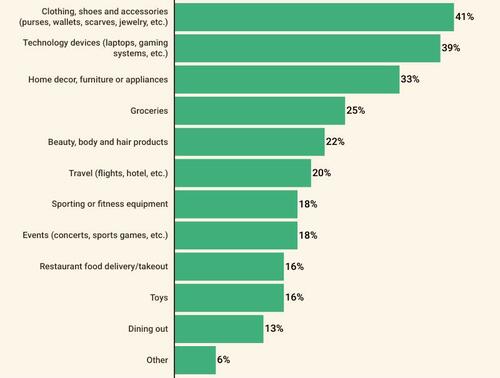

"" Какие из следующих вещей вы когда-либо покупали с помощью BNPL? " (Исследование LendingTree, проведенное в апреле среди 2000 потребителей)

"" Какие из следующих вещей вы когда-либо покупали с помощью BNPL? " (Исследование LendingTree, проведенное в апреле среди 2000 потребителей)Двумя основными категориями покупок BNPL являются одежда, обувь и аксессуары (41% пользователей BNPL), за которыми следуют технологические устройства (39%). Тем не менее, существовала увеличение числа людей, которые использовали BNPL для продуктов питания — 25% против 14% в прошлом году. Огромная треть представителей поколения Z BNPL говорят, что они использовали финансирование для продуктов питания. Точно так же 16% пользователей используют BNPL для доставки еды или вывоза.

Этот вывод следует за нашим мартовским отчетом о подписании сделки с BNPL-facilitator Klarna, чтобы позволить потребителям, испытывающим нехватку денежных средств, оплачивать ресторанные продукты питания, продукты питания и другие заказы на доставку в четыре равные беспроцентные рассрочки или «в более удобное время, например, дату, которая соответствует их графикам зарплаты». "

Затем они секьюритизировали все кредиты DoorDash и разрезали их на транши, чтобы продать банкам.

Рейтинговые агентства били AAA по заказам Chick-fil-A на кредитные баллы ниже 500, которые не оставили чаевые pic.twitter.com/sa3YKIqLhw

— Max Gagliardi (@max_gagliardi) 21 марта 2025

Сожаление является общим чувством среди пользователей BNPL: 48% заявили, что пожалели об использовании сервиса По крайней мере, на одну покупку, в то время как 16% говорят, что они чувствовали это несколько раз. Эмоции наиболее распространены среди поколения Z: 64% приняли решение по BNPL, а 24% почувствовали, что это больше, чем одна покупка.

Своевременные платежи по BNPL не помогают вашему кредитному рейтингу, но 62% пользователей ошибочно полагают, что могут повысить свой рейтинг Используя сервис и придерживаясь сроков. Заглядывая вперед, Lending Tree говорит, что «это только вопрос времени», пока две крупнейшие кредитные фирмы Америки, FICO и VantageScore, не учтут эффективность BNPL в своих расчетах.

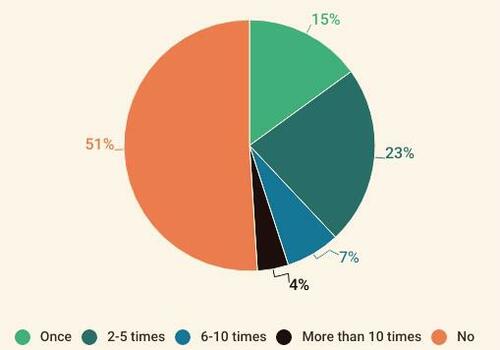

"" Вы когда-нибудь пользовались услугами покупки сейчас, оплаты позже, такими как Affirm или Klarna? " через кредитование В апреле был проведен опрос 2000 потребителей деревьев

"" Вы когда-нибудь пользовались услугами покупки сейчас, оплаты позже, такими как Affirm или Klarna? " через кредитование В апреле был проведен опрос 2000 потребителей деревьевДругие выводы:

- Почти половина респондентов воспользовались кредитом BNPL11% сказали, что использовали их 6 или более раз. 23% имели три или более из них одновременно.

- 53% мужчин использовали BNPL по сравнению с 46% женщин.

- 64% представителей поколения Z (в возрасте от 18 до 28 лет) использовали BNPL по сравнению с 29% бумеров (от 61 до 79 лет).

Вы можете добавить опрос Lending Tree к большому количеству доказательств, которыми мы недавно поделились, что говорит о том, что американский потребитель тает.

Psst ... нажмите здесь для предварительного просмотра нашего нового партнерства в ZH Store.

Тайлер Дерден

Солнце, 04/27/2025 - 12:15