Вероятность рецессии снижается

Автор Лэнс Робертс через RealInvestmentAdvice.com,

«Не могу остановиться, не остановлюсь»

На прошлой неделе, Мы обсудили, как ралли отремонтировало большую часть предыдущего ущерба. "День освобождения. " Тем не менее, мы также сделали конкурирующие кейсы для быков и медведей на следующем шаге рынка.

Всегда трудно сказать, является ли это ралли медвежьим рынком, пока вы находитесь в его центре. Оглядываясь назад, эти вещи легко определить, и у инвесторов есть много причин, чтобы играть в игру «мог бы, должен был». Тем не менее, существуют некоторые обоснованные аргументы о том, почему недавняя коррекция была именно такой, и теперь может быть закончена. "

На прошлой неделе рынок продолжил свое продвижение. Существует мало причин быть медвежьим с ключевыми уровнями сопротивления. Тем не менее, как показано, рынки достигают приличного уровня перекупленности после чрезвычайно перепроданности. Это говорит о том, что по крайней мере на данный момент «Легкие деньги» Сделано было. С рынком выше 200 и выше 50 и 20 DMA откаты должны составлять от 5600 до 5800. Инвесторы могут использовать такой откат для увеличения подверженности портфельным акциям и соответственно снижения хеджирования. И наоборот, от 5000 до 5200 становятся следующей критической целью, если эти нижние опоры нарушаются. Однако для этого потребуется какое-то неожиданное событие.

Учитывая снижение рисков, связанных с тарифами, и стабильные экономические данные, мы подозреваем, что рынок получит бычью поддержку. Это заявление следует за нашим Анализ с начала этой неделиМы обсуждали, вернулись ли мы на бычий рынок или это все еще медвежий рынок. Этот анализ сравнил текущий рыночный прогресс с корректирующим циклом 2022 года. Однако эта статья вызвала довольно много замечаний относительно того, почему недавнее "тариф Распродажа может быть похожа на снижение и восстановление пандемии COVID 2020 года. Это справедливый вопрос и стоит нескольких слов.

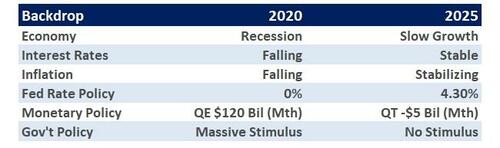

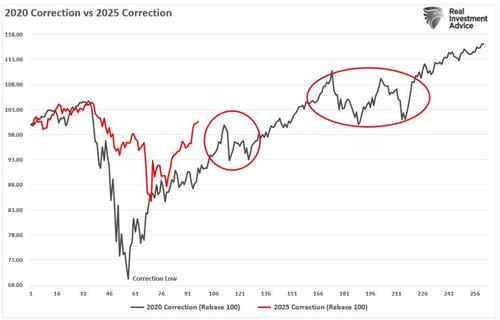

2020 против 2025

Как показано, существует аналогия между текущим восстановлением рынка и тем, что наблюдалось в 2020 году после пандемии. Однако стоит помнить, что существует много конкурирующих различий между текущим макроэкономическим фоном и 2020 годом.

Однако, как мы уже говорили в предыдущем анализе, «Не может остановиться, не остановит бычий рынок» Это дает тем, кто может быть терпеливым, лучшие возможности для риска/вознаграждения, чтобы увеличить риски.Например, после первоначального ралли с минимумов марта 2020 года рынок отступил и консолидировался ненадолго, прежде чем продолжить ралли. Затем еще один более длительный процесс консолидации в том году обеспечил еще одну точку входа для бычьих инвесторов.

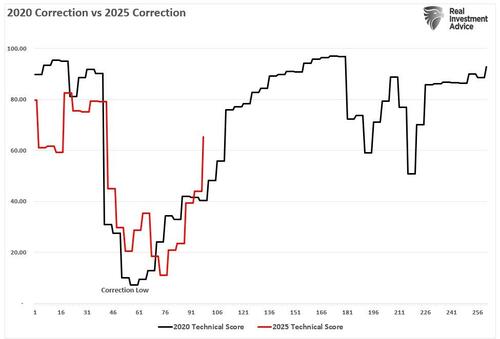

Еженедельный технический обзор, который мы выпускаем каждую неделю в этом информационном бюллетене, следует тому же пути, что и в 2020 году. Хотя он еще не вернулся к бычьим техническим крайностям, он быстро переходит на более высокие уровни. Когда эти показатели достигли 80, рынок прошел более длительный процесс консолидации в 2020 году.

Итак, это 2022 год, когда недавний ралли провалится и проверит более низкие уровни? Возможно. Или это больше похоже на 2020 год, когда ралли продолжается с небольшими откатами? Возможно. Истинный ответ заключается в том, что я не знаю. Однако стоит учитывать, что макроэкономических различий сегодня по сравнению с 2020 годом немало. Отсутствие фискальной и денежно-кредитной поддержки, замедление экономического роста и ужесточение денежно-кредитной политики являются препятствиями для повышения цен на акции. Но логично, что последние бычьи рыночные действия заставляют инвесторов сомневаться в более осторожном подходе к рынкам.

То же самое верно и для нас. В настоящее время мы недооцениваем акции и хеджируем. Тем не менее, потребность в хеджировании быстро снижается, а потребность в подверженности акциям растет. Это тяжелая борьба между созданием портфеля производительности и управления рисками. Мы придерживаемся управления рисками до тех пор, пока ситуация не станет более определенной.

На этой неделе мы обсудим, почему исчезает еще один медвежий случай. Вероятность рецессии снижается.

Забавная вещь произошла по дороге в Колизей

«Смешная вещь произошла по дороге в Колизей» Это истерическая пьеса Крейга Содаро. В пьесе Симплкус, наивный швейцарский фермер, направляется в Рим, чтобы следовать своей мечте стать стендап-комиком; мало ли он знает, какие приключения ожидаются. Спотыкаясь в доме генерала Спурия Силлиуса в поисках пищи и воды, его ошибочно принимают за страшного гладиатора Террибилуса, который должен сражаться в Колизее на следующий день. Симплкус должен выяснить, как спасти себя, и он подслушивает жену генерала Друзиллу и сенатора Публия Писуса, планирующих убить дочь императора и самого императора!

Не говоря уже о конце, есть много общего с текущим рынком. За последние несколько месяцев заголовки СМИ были заполнены историями о том, как Recessionus Terribulus" Независимо от того, планировал ли президент Трамп депортировать нелегальных иммигрантов, Илон Маск и DOGE сокращать государственные расходы, или в последнее время опасения по поводу тарифов, все это сыграло на заголовках СМИ надвигающейся рецессии.

Конечно, были и экономические данные, чтобы поддержать эти претензии. Как обсуждалось в "Потребитель выходит из строя,Рост преступности является проблематичным. Особенно для экономики, основанной на личном потреблении. В смысле:

"Текущие данные указывают на рецессионный риск. Дефляция тесно связана с темпами экономического роста, заработной платой и ставками. Неудивительно, что спады снижают инфляцию, поскольку спрос на товары и услуги падает. Хотя инфляция может быть «липкой», недавнее снижение доходности облигаций и заработной платы предполагает, что потребительский спрос снизится в этом году. Когда тарифы, дополнительный налог на потребителей, увеличивают бремя расходов, реакция исторически не является экспансионистской. "

Кроме того, в прошлые выходные #BullBearReport Отмечены довольно резкие отрицательные пересмотры оценок прибыли по индексу S&P 500.

«Учитывая замедление темпов экономического роста, неудивительно, что по состоянию на 1 мая S&P Global, наконец, согласилась и пересмотрела оценки прибыли ниже. Тем не менее, это был не мягкий пересмотр прибыли, а сокращение оценок с 15 апреля, ожидающих $292 / акцию в 2026 году, до всего $274. Кроме того, в течение всего 2025 года отчетные оценки прибыли были сокращены почти на $20/акция с $258/акция до всего $238/акция. "

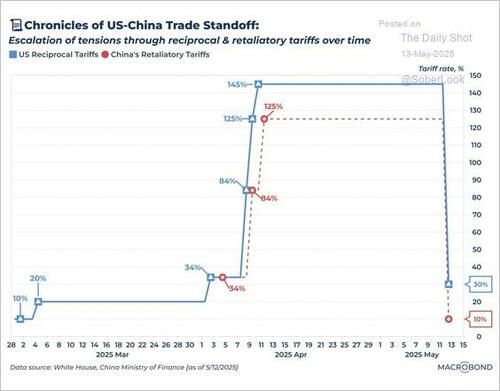

Однако интересно то, что, несмотря на эти и некоторые другие показатели, указывающие на увеличение рецессионного риска, финансовые рынки в настоящее время проводят один из самых сильных митингов, которые мы видели со времен пандемии COVID. Конечно, большая часть этого ралли последовала за облегчением резкого снижения тарифов на Китай, одного из ключевых торговых партнеров США.

Таким образом, в то время как аналитики Уолл-стрит и экономисты всего месяц назад снижали темпы экономического роста и оценки прибыли, поражая страх в сердцах инвесторов, это теперь изменилось.

Вероятности рецессии Они падают

После объявления торговых сделок с Великобританией и Китаем вероятность рецессии в 2025 году снизилась. Теперь экономисты спешат обратить вспять предыдущие призывы к рецессии.

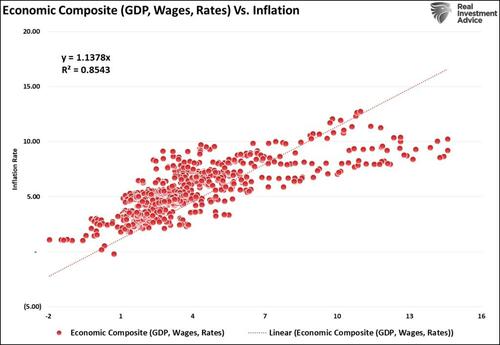

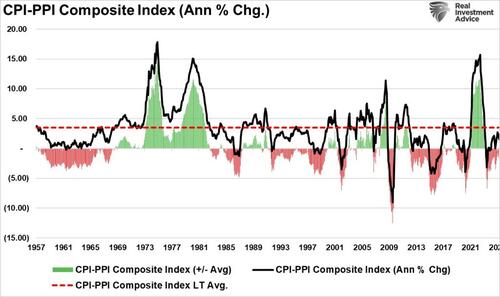

Реальность такова, что обременительные тарифные уровни, инициированные администрацией Трампа, никогда не были постоянными. Это было ошибочное предположение ведущих СМИ. Кроме того, «Влияние инфляции» От тарифов, которые, как ожидалось, вызовут рецессию, пока не появилось. Это видно из обоих отчетов по инфляции за прошедшую неделю. На приведенной ниже диаграмме показан составной индекс ИПЦ/ИПЦ и показано, находится ли инфляция выше или ниже долгосрочного среднего уровня инфляции. В настоящее время инфляция на 2% ниже своего долгосрочного среднего уровня.

Инфляция, которая не появляется, неудивительна, и это то, о чем мы подробно говорили. "Тарифы на рынках рельсов. " В своем стремлении подорвать нынешнюю администрацию СМИ также не смогли рассмотреть два важных факта, которые мы обсуждали ранее.

Во-первых, тарифы Трампа являются «палкой и морковкой» для переговоров о соглашении как с Мексикой, так и с Канадой. Как вы увидите, все, что он хотел, это помощь в обеспечении безопасности границ, сокращении нелегальной иммиграции и аресте незаконного потока наркотиков, особенно «фентанила», в США. Во-вторых, мы заявили, что открытие рынка, вероятно, будет худшим уровнем дня, поэтому любая «паническая продажа» позиций рано утром, вероятно, будет ошибкой. "

Такая же логика применима к Китаю и любой другой стране, зависящей от торговли США. Учитывая, что Китай зависит примерно от 50 миллиардов долларов ежегодной торговли. (16,2% от общего объема экспорта в мире) Президент Трамп был прав, предполагая, что у него есть более сильная рука в переговорах.

При значительном снижении этих тарифов риск экономического спада от избытка «Налог» Потребители увядают. Однако даже с изменением тарифов экономические данные, хотя и замедляются, не предполагают, что риск рецессии неизбежен.

Рецессионная экономика?

На прошлой неделе Даг Касс сделал правильный вывод, спрашивая, действительно ли«Экономика в настоящее время устойчива к рецессии. "

"Является ли экономика в настоящее время устойчивой к рецессии? Является ли это синтаксическим вопросом, а не практическим?

Под синтаксическим вопросом я имею в виду именно это. Рецессия измеряется по ВВП и занятости. ВВП частично зависит от зарегистрированной инфляции. Если инфляция занижена, ВВП завышен на ту же сумму. Занятость включает в себя рабочие места, идущие к иммигрантам, вторые рабочие места, рабочие места, созданные моделью рождения/смерти, и рабочие места, идущие к государственным служащим, которые часто имеют отрицательную производительность и чьи роли (регуляторная и бюрократическая чушь) в конечном итоге наносят ущерб стране и экономике, хотя они помогают ВВП в краткосрочной перспективе.

Страна думала, что мы находимся в рецессии в середине срока Байдена. Это включает в себя очень видные финансовые умы и среднего Джо. Есть причина, по которой выборы прошли так, как они это сделали: «Это экономика, тупица». Но, судя по официальной статистике, рецессии не было, и дела шли неплохо. Сейчас мы все еще не находимся в рецессии, и, согласно той же статистике, «По-прежнему кажется, что 50% вероятности того, что мы не будем в рецессии, и если мы когда-либо войдем в нее, это будет мягко, по крайней мере, если судить по той же статистике».

Является ли экономика сейчас устойчивой к рецессии? Если мы не войдем в рецессию сейчас, с шатким фундаментом, который был на месте, включая перерасходованного потребителя, весь долг, глобальную напряженность и всю неопределенность, кажется, что у нас никогда не будет рецессии. "

Похоже, что так и есть, но единственным фактором, который сломал все ранее существовавшие модели, был поток денежных и финансовых стимулов после пандемии COVID. Нам могут потребоваться годы, чтобы определить, будут ли предыдущие исторические модели и индикаторы, такие как перевернутые кривые доходности, когда-либо функционировать так, как они это делали ранее для оценки вероятностей рецессии. Может быть, не будут.

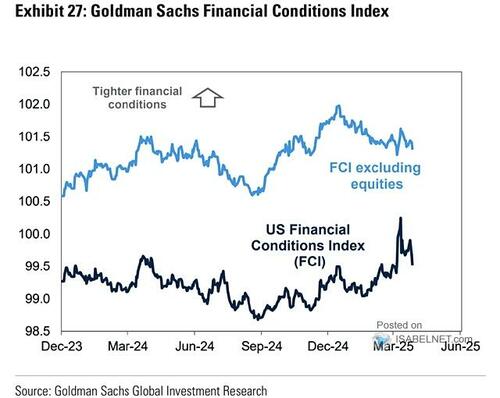

Однако, как отмечалось выше, экономисты быстро меняют свои прогнозы относительно рецессии и теперь предполагают, что действия президента Трампа, хотя ранее считались экономической катастрофой, могут быть полезными. Кроме того, улучшаются финансовые условия, что также поддерживает экономическую активность. Если эта тенденция сохранится, особенно если ФРС возобновит снижение процентных ставок, она должна начать подпитывать доверие потребителей. Если доверие потребителей укрепится, что было бы логично после недавних тарифных решений, это должно еще больше снизить вероятность рецессии.

Поймите сообщение здесь. Как обсуждалось две недели назад, Темпы экономического роста замедляются, но вероятность рецессии остается низкой.

Это не означает, что рецессии можно избежать навсегда.

Однако в этом и заключается проблема вероятности рецессии и прогнозов.

Проблема с прогнозами рецессии

Разумно вспомнить, что в 2022 году у нас была Самая ожидаемая рецессияЭтого не произошло и предшествовал один из самых сильных бычьих рынков в новейшей истории.

Проблема прогнозирования рецессий заключается в том, что экономисты всегда работают с отстающими экономическими данными. Особенно это касается ВВП, который пересматривается три раза по итогам квартала, 12 месяцев и 3 года спустя. Исторически, учитывая это отставание, сроки рецессии в США могут быть сокращены на 9-12 месяцев, прежде чем они будут признаны Национальным бюро экономических исследований (NBER). График ниже показывает отставание между началом и признанием предыдущих рецессий в США.

Следующая таблица лучше показывает отставание между началом и признанием предыдущих рецессий в США. Я также отметил влияние на финансовые рынки, поскольку инвесторы переоценивают рост прибыли для разворота темпов экономического роста.

Инвесторы должны решить, является ли текущая коррекция «Просто коррекция» Риск рецессии в США растет.

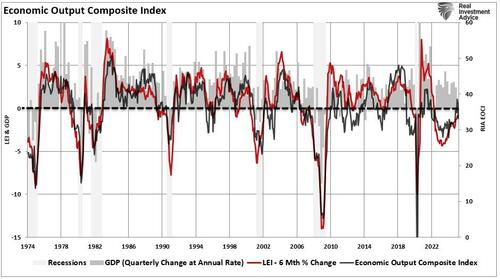

В настоящее время лишь немногие показатели свидетельствуют о том, что вероятность рецессии растет. Экономический композитный индекс (всеобъемлющий показатель экономической активности, состоящий из более чем 100 точек данных) находится на экспансионистской территории. Индекс EOCI подтверждает улучшение 6-месячного темпа изменения ведущего экономического индекса (LEI), одного из лучших индикаторов рецессии и текущих уровней экономического роста. Хотя экономический рост, несомненно, замедлится, поскольку все избыточные правительственные расходы при предыдущей администрации меняются местами, в настоящее время в данных нет предупреждения о рецессии. Это не означает, что она не может измениться в будущем. Однако на данный момент риск рецессии крайне низок.

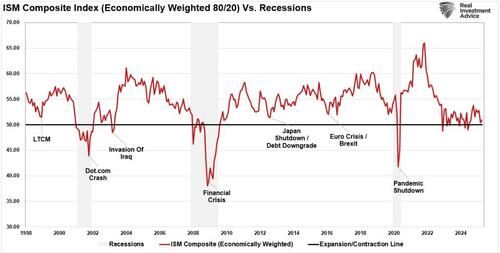

В дополнение к этому анализу, экономически взвешенный составной индекс ISM также находится на экспансионистской территории, что не указывает на текущий риск рецессии. Этот составной индекс (80% услуг / 20% производства) Вот почему мы писали, что в 2023 или 2024 годах не было риска рецессии, несмотря на перевернутые кривые доходности.

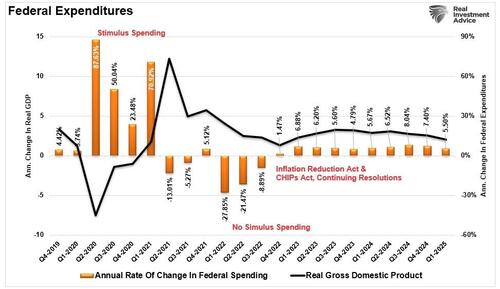

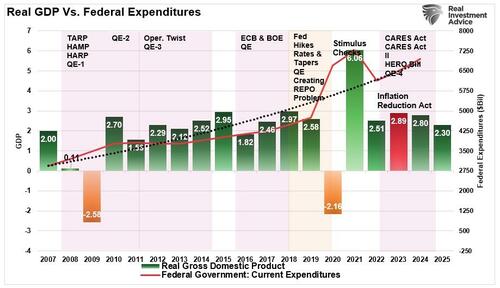

Наконец, государственные расходы остаются устойчивыми, что способствует экономическому росту. В то время как нынешняя администрация стремится сократить расходы и сократить дефицит, что ослабит темпы экономического роста, они делают очень мало.

Кроме того, несмотря на надежды, что DOGE сократит федеральные расходы, она только вернулась к экспоненциальной тенденции роста после финансового кризиса, поскольку правительство продолжает использовать «Продолжающиеся резолюции» для финансирования правительства. Эти резолюции автоматически увеличивают государственные расходы на 8% ежегодно. Другими словами, расходы удваиваются каждые девять лет, поэтому уровень долга продолжает расти, подпитываясь темпами экономического роста.

Вывод: оставаться обоснованным на фоне волатильности рынка

В то время как вероятность рецессии вновь появилась в заголовках газет после недавней распродажи на рынке, экономические данные еще не подтверждают повествование о неизбежном спаде.

Как мы обсуждали в «Риск рецессии не нулевой» В настоящее время правительство занимается деятельностью, которая будет влиять на экономический рост. Если эти действия сочетаются с действиями уже испытывающего трудности потребителя, риск рецессии, несомненно, возрастет. Таким образом, экономисты сейчас пытаются обратить вспять свои призывы к рецессии.

Исторически вызовы рецессии, как правило, преждевременны, часто полагаясь на запаздывающие индикаторы, которые подтверждают экономические спады только после того, как они начались. Текущие показатели указывают на более медленный экономический рост, а не сокращение. Хотя рост замедляется, более медленная среда роста не приравнивается к рецессии - это различие инвесторы должны иметь в виду.

Более серьезной проблемой для рынков является неизбежное влияние замедления экономического роста на ожидания корпоративных доходов. Аналитики прогнозируют продолжающийся двузначный рост прибыли до 2026 года, и существует очевидная разобщенность между этими прогнозами и экономической реальностью. История предполагает, что Прибыль в конечном итоге вернется к уровням, которые соответствуют экономической активности.Это может привести к дальнейшим приступам волатильности рынка.

Для инвесторов ключевым моментом является Будьте в курсе, сосредоточьтесь на основах и избегайте кратковременного шума.. Хотя волатильность и корректировки являются естественными в рыночных циклах, история показывает, что решения, вызванные паникой, часто приводят к упущенным возможностям. Пока экономические показатели остаются экспансионистскими, риск рецессии остается низким, хотя тщательный мониторинг оправдан. Инвесторы должны продолжать оценивать свои портфели, разумно управлять рисками и позиционировать себя для постепенного замедления, а не экономического коллапса.

Как мы его торгуем

Как отмечалось на прошлой неделе, мы продолжаем управлять нашими портфелями таким образом, чтобы позволить нам участвовать в рынке, все еще хеджируя против базового риска. Таким образом, мы начали перебалансировать риск по мере необходимости и корректировать портфельные холдинги для улучшения относительных показателей рынка. Примечательно, что широта рынка улучшилась, но, как отмечалось выше, краткосрочные условия перекупленности свидетельствуют о том, что рынок находится на пике роста. «Легкие деньги» Сделано было. Мы будем ждать корректировок для дальнейшего сокращения остатков денежных средств и полного устранения хеджирования портфеля. То есть, конечно, если не всплывут какие-то другие неожиданные события, существенно повышающие рыночный риск.

В то время как риск рецессии снизился, вероятность рецессии не равна нулю. Как мы сказали в Пятничный ежедневный рынок Комментарий:

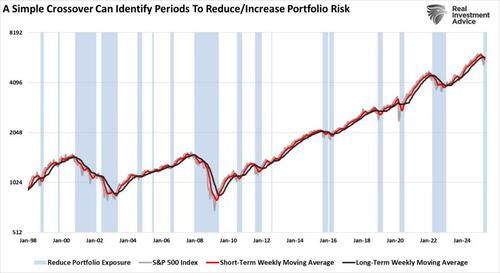

Однако терпение, скорее всего, окупится здесь. Как отмечалось ранее, мы по-прежнему находимся на еженедельном сигнале о продаже, что исторически приводило к краткосрочной неэффективности рынка. Как показано, предыдущие периоды исторических еженедельных кроссоверов скользящей средней обычно включают более длительный период консолидации или корректирующих ценовых действий. Основным исключением из этого правила был 2020 год, когда Федеральная резервная система вмешалась с массивной денежной поддержкой. С ростом доходности и приостановкой работы ФРС на рынке не поступает никакой избыточной поддержки, кроме всплеска корпоративных выкупов. Тем не менее, они должны снизиться, начиная со следующего месяца."

Следуйте правилам и придерживайтесь своей дисциплины.

Тайлер Дерден

Сат, 05/17/2025 - 11:40

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)