В «Last Hurrah» долг по кредитным картам неожиданно взлетает, несмотря на рекордно высокие показатели, поскольку уровень сбережений достигает рекордно низкого уровня

Месяц назад, когда несколько розничных продавцов скидок (здесь и здесь) оплакивали внезапный коллапс покупательной способности потребителей в США, мы наблюдали причину этого неожиданного удара по потреблению в США: поскольку уровень личных сбережений в США рухнул, рост потребительского кредитования замедлился, и в июле, Рост задолженности по кредитным картам продемонстрировал первое снижение после краха covid. Как раз к очередному месяцу рекордно высоких ставок по кредитным картам.

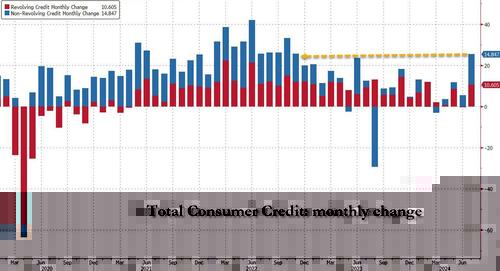

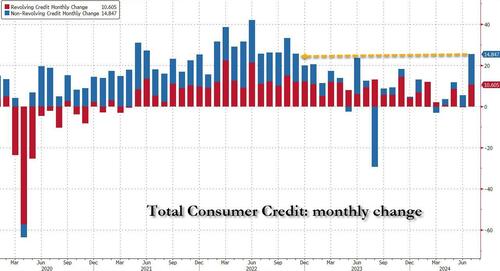

Но быстрое перемещение всего через месяц, когда в потрясающем развороте июльский рост потребительского кредитования неожиданно отменил драматическое июньское замедление. и взлетели более чем на $25 млрд, до нового рекордного максимума в $5,093 трлн.

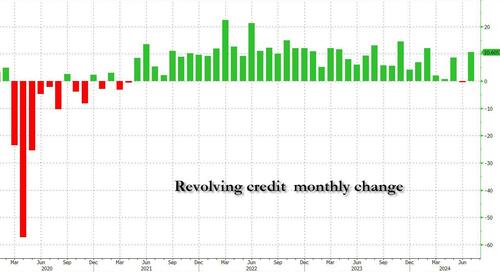

Глядя на компоненты, внезапный всплеск оборотного кредита был наиболее заметным, поскольку рост задолженности по кредитным картам внезапно изменил свое недавнее замедление. Рост на $10,6 млрд, самый большой ежемесячный рост с февраля и 2-й по величине в году.

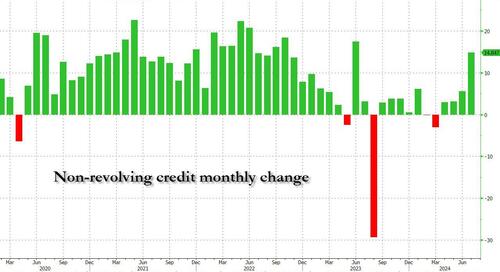

Но что может быть еще более примечательным, так это то, что после двух лет постепенного снижения ежемесячных темпов роста невозобновляемый кредит внезапно вырос почти на 15 миллиардов долларов, что стало самым большим ростом с июня 2023 года и вторым по величине с конца 2022 года!

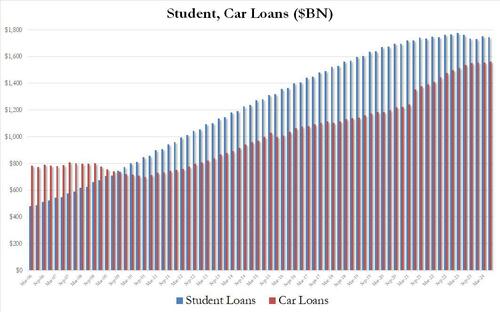

Более пристальный взгляд на всплеск показывает, что во 2 квартале также произошел разворот в двух компонентах, которые составляют невозобновляемый кредит, поскольку общий долг студентов неожиданно упал на 8,3 миллиарда долларов до 1,745 триллиона долларов, что является разворотом от увеличения на 24,2 миллиарда долларов в предыдущем квартале. В то же время Car Loans ускорился, и после снижения на $0,8 млрд в 1 квартале вырос на $8,5 млрд во втором квартале.

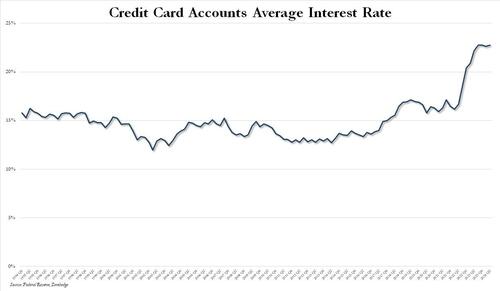

И хотя первое снижение ставок ФРС - это не просто вопрос времени, поскольку Пауэлл, как ожидается, снизит ставку ФРС на 25 б/с 18 сентября, мы ранее наблюдали, как липкий потребительский кредит растет и как медленно он снижается. Несомненно, внезапный всплеск задолженности по кредитным картам стал большим сюрпризом, потому что, по данным ФРС, средняя ставка по процентным счетам по кредитным картам достигла нового рекордного максимума в 22,76%, что является ярким напоминанием о том, что, хотя банки рады повысить ставки по кредитным картам, они редко, если вообще когда-либо их снижали.

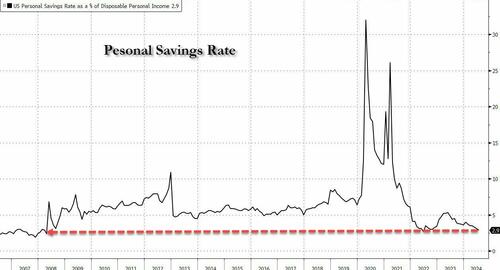

Тем не менее, потребители все больше привязаны к реальным деньгам и капиталу, поскольку уровень личных сбережений в США падает с более чем 5% до 2,9% - самый низкий показатель со времен банкротства Lehman - всего за один год, поскольку все избыточные сбережения от covid давно ушли.

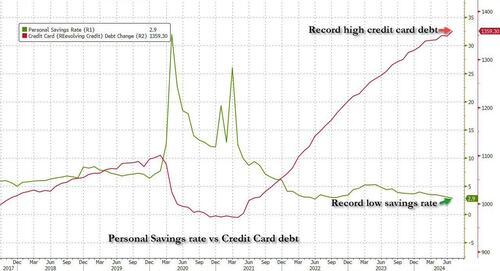

... Существует только гораздо больше максимизации кредитной карты, которая может произойти до того, как реальность наконец наступит, как видно на следующем и, возможно, самом поразительном графике: Общий долг по кредитной карте находится на рекордно высоком уровне, в то время как уровень личных сбережений является рекордно низким!

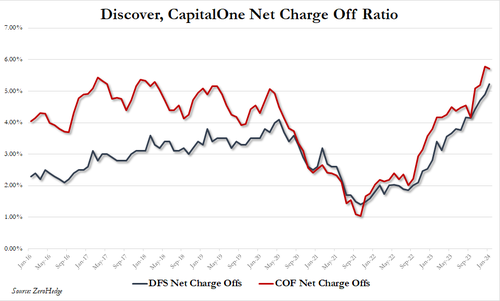

С другой стороны, до выборов осталось меньше двух месяцев. Тот, который гарантирует, что любые расходы, связанные с кредитной картой, должны поощряться - Не удивляйтесь, если Белый дом прямо прикажет банкам просто игнорировать растущую преступность и ставки списания.

Только для того, чтобы удар кредитного шока упал в первый день нового президентства Трампа.

Тайлер Дерден

Мон, 09/09/2024 - 19:20