Акции Tesla закрылись после того, как прибыль Q2 легка на доходы и прибыль, тяжелая на зрение, но не хватает руководства

Помимо всего, что мы отметили в нашем предварительном обзоре прибыли Tesla, аналитики будут следить за тем, как руководители решают вопросы о тарифах. Аккумуляторный бизнес Tesla долгое время был спящим успехом и драйвером роста компании, но на это могут повлиять новые пошлины на импорт китайских компонентов батареи, таких как графит. Tesla и ее ключевой поставщик аккумуляторов, японский Panasonic, были среди компаний, стремящихся заблокировать новые тарифы. Аналитики также будут следить за тем, насколько сильно эти тарифные трения ударят по бизнесу Tesla по хранению энергии. Аналитик Cantor Fitzgerald Андрес Шеппард прогнозирует, что компания пересмотрит прогноз роста энергетического подразделения из-за глобальной торговой политики.

Кроме того, инвесторы внимательно следят за обновленным годовым прогнозом продаж Tesla, поскольку спад продаж производителя электромобилей продолжается в первой половине года. Ранее в этом месяце производитель электромобилей сообщил, что его поставки снизились на 12% во втором квартале, поскольку его стареющая линейка автомобилей продолжает сталкиваться с растущей конкуренцией. Компания также пострадала от политики и роли Илона Маска в администрации Трампа. В 1 квартале руководители также частично обвинили слабые продажи в остановке заводов, связанных с обновлением самого популярного автомобиля компании, Model Y. Но вялые поставки продолжаются, что ставит компанию на путь второго года снижения продаж.

Вот что Tesla сообщила о Q2:

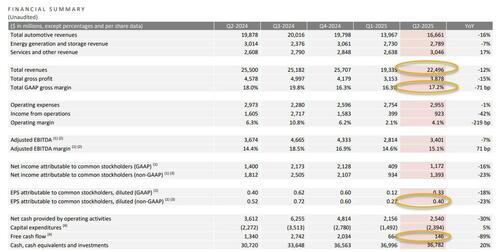

- Скорректированный EPS 40c против 52c у/у, пропавший Оценка 42c (GAAP EPS 33c против 42c y/y). По данным Bloomberg Инвесторы могут быть вновь оживлены, сообщив о скорректированной EPS всего на 2 цента ниже оценок Уолл-стрит.

- Выручка $22,50 млрд, -12% г/г, пропавший Оценки $22,64 млрд

- Валовая маржа 17,2% против 18% у/у, избиение оценки 16,5%

- Экс-регуляторные кредиты на автомобильную маржу 15%

- Свободный денежный поток $146 млн против $664 млн в 1 квартале и снижение на 89% в годовом исчислении с $1,34 млрд во 2 квартале 2024 года и пропавший 760 миллионов долларов

Вот краткое описание Q2:

И визуально:

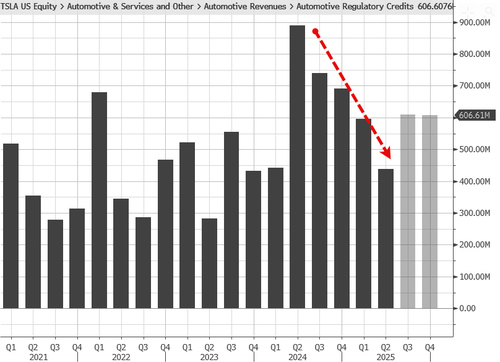

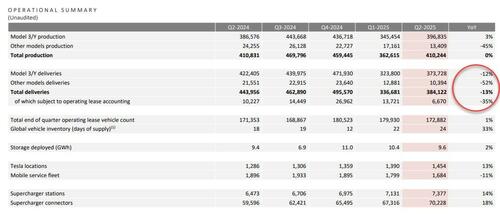

Как и в последние кварталы, как доход, так и прибыльность были поражены. снижение регулятивных кредитных доходов. Tesla по-прежнему признала 439 миллионов долларов автомобильных регуляторных кредитов во втором квартале, по сравнению с 595 миллионами долларов в первом квартале и 890 миллионами долларов год назад.

Хотя информация уже сообщалась ранее, поставки Модель упала, но наиболее сильно пострадала категория, которая включает в себя Tesla Cybertruck. Поставки автомобилей Model 3 и Y упали на 12% по сравнению с прошлым годом. По сравнению с 52% для других моделей.

Одним из ярких пятен является 17-процентный скачок «Услуги и другие доходы» до 3,05 миллиарда долларов. Tesla объяснила это увеличением доходов от своей ведущей в отрасли сети Supercharging.. Компания добавила более 2900 киосков Supercharger на чистой основе, что на 18% больше, чем год назад.

Кроме того, валовая прибыль подразделения по производству и хранению энергии достигла рекордных 846 миллионов долларов.

Tesla заявляет, что продолжает расширять свое предложение автомобилей. В том числе первые сборки более доступной модели в июне, объем производства запланирован на вторую половину 2025 года." Кроме того, компания продолжила развитие Semi и Cybercab планируются к серийному производству в 2026 году..

Комментируя квартал, TSLA заявила, чтоQ2 2025 стал поворотным моментом в истории Tesla: началом нашего перехода от лидерства в индустрии электромобилей и возобновляемых источников энергии к лидерству в области искусственного интеллекта, робототехники и сопутствующих услуг. " Компания также отметила, что ее первый сервис Robotaxi был запущен в Остине в июне. «Хотя сервис ограничен в первоначальном объеме, мы считаем, что наш подход к автономии — архитектура только для камер с нейронными сетями, обученными на данных из нашего глобального парка миллионов транспортных средств, — позволяет нам постоянно улучшать безопасность, быстро масштабировать сеть и повышать рентабельность».""

Компания также сделала завуалированный удар по тарифам и экономической политике президента Трампа, сославшись на «устойчивую неопределенную макроэкономическую среду, вызванную сдвигом, неясными последствиями изменений в фискальной политике и политических настроениях». "

Обращаясь к отчету о движении денежных средств, свободный денежный поток Tesla переместился на положительную территорию в 146 миллионов долларов США - результат 2,4 миллиарда долларов США в капитале и 2,540 миллиардов долларов США в операционном доходе - Но только потому, что 320 миллионов долларов «другого дохода» спасли день. Кроме того, скорректированный показатель EBITDA в размере $3,4 млрд получил повышение на $284 млн благодаря приросту цифрового актива на $284 млн (он же биткоин). Небольшой положительный свободный денежный поток Tesla также должен компании. недорасходование на капекс относительно его годового целевого показателя в $10 млрд. Удары, которые будут означать расходы более 3 миллиардов долларов в каждом из следующих двух кварталов. Он потратил $2,4 млрд на Capex в Q2 и $1,5 млрд в Q1.

Тем временем на балансе, Запасы немного выросли до 24 дней, по сравнению с 22 днями в 1 квартале. Это самый высокий показатель за несколько кварталов.

Gigafactory Shanghai остается основным экспортным центром компании и поставляет рекордные объемы в Южную Корею, Малайзию, Филиппины и Сингапур. В США компания заявляет, что ее заводы по переработке лития и производству катодов остаются на пути к началу производства в 2025 году и планируют начать внутреннее производство своих первых элементов LFP для хранения энергии в конце этого года.

Раздел прогноза прибыли Tesla мало изменился по сравнению с предыдущим кварталом: Наш специально разработанный продукт Robotaxi - Cybercab - будет продолжать следовать революционной стратегии производства без коробок и планируется к серийному производству, начиная с 2026 года. " Вот все аспекты перспективы:

- Объем: Трудно измерить влияние изменения глобальной торговой и фискальной политики на автомобильные и энергетические цепочки поставок, нашу структуру затрат и спрос на товары длительного пользования и связанные с ними услуги. В то время как мы делаем разумные инвестиции, которые создадут как наш автомобильный, так и энергетический бизнес для роста, фактические результаты будут зависеть от множества факторов, включая более широкую макроэкономическую среду, темпы ускорения наших усилий по автономии и наращивание производства на наших заводах.

- Наличные: У нас достаточно ликвидности для финансирования дорожной карты, долгосрочных планов расширения мощностей и других расходов. Кроме того, мы будем управлять бизнесом таким образом, чтобы поддерживать сильный баланс в течение этого неопределенного периода.

- Прибыль: В то время как мы продолжаем внедрять инновации для снижения стоимости производства и операций, со временем мы ожидаем, что наша прибыль, связанная с оборудованием, будет сопровождаться ускорением прибыли от ИИ, программного обеспечения и флота.

- Продукт: Мы по-прежнему сосредоточены на разумном увеличении объемов наших автомобилей, используя наши существующие производственные мощности, прежде чем строить новые линии. Планы по новым автомобилям, которые будут запущены в 2025 году, остаются в силе, включая первоначальное производство более доступной модели в 1H25. Наш специально разработанный продукт Robotaxi — Cybercab — будет продолжать следовать революционной стратегии производства без коробок и планируется к серийному производству, начиная с 2026 года.

Странно то, что ранее Tesla заявила, что «пересмотрит наше руководство к 2025 году» в нашем обновлении 2Q, но, похоже, нет никаких указаний по объему в этой колоде акционеров. Может быть, что-то для руководства, чтобы упомянуть на вызове.

Что-то интересное, раскрытое в отчете, заключается в том, что служба обслуживания клиентов Tesla не смогла идти в ногу с размером парка, и теперь агенты ИИ интегрируются в работу:

«Поскольку мы продолжаем переопределять опыт покупки и владения транспортным средством, мы интегрировали агентов ИИ, чтобы помочь решить запросы клиентов, сократить время ожидания обслуживания и даже оказать помощь при оформлении заказа на аксессуары, детали и продукты без необходимости ждать человека. Мы используем эту же технологию в нашем техническом обслуживании рабочего процесса, чтобы помочь улучшить время оборота для обслуживания. "

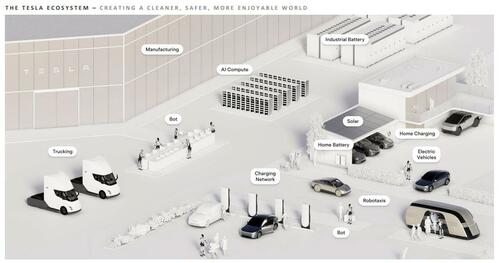

На странице 12 колоды акционеров показано "Экосистема Tesla", которая включает в себя Оптимус, толкающий детскую коляску.

Комментируя результаты, основатель Vital Knowledge Адам Крисафулли пишет:Заработок Tesla всегда невозможно проанализировать, потому что дебаты не о том, как они работают в принципе, а о том, что делает компания. Если кто-то думает, что Tesla — это просто автомобильный бизнес, то результаты были плохими, а акции сильно переоценены. Если вы думаете, что Tesla — это роботизированный гигант, то вы, вероятно, почувствуете то же самое о его перспективах после выпуска Q2, что и раньше. "

И еще одна реакция менеджера по деньгам, Дека Малларки из SLC Management: В выпуске заработка не было никаких блокбастеров. Все сводится к казни. Когда будет нарастать производство на его более дешевой модели, а когда начнут бродить по улицам киберкэбы. "

После отчета о прибылях и убытках акции сначала двигались выше, а затем ниже, и, наконец, были плоскими, поэтому Bloomberg отмечает, что Если кажется, что прилив адреналина, обычно связанный с прибылью Tesla, отсутствует, вы правы: Акции Tesla в настоящее время снизились на 0,2% в пострыночной торговле. Если этот шаг пройдет через регулярные торги завтра, это будет наименьшим шагом после получения прибыли в любом направлении с сентября 2020 года. "

Полная слайддек TSLA находится ниже (pdf ссылка)

Тайлер Дерден

Свадьба, 07/23/2025 - 16:54