![]()

1 триллион долларов в казначейских сделках взорвут клиринговые палаты

Рассел Кларк о потоках капитала и рынках активов

Читая отличную статью Брайана Михана из Bloomberg Intelligence, "Базисный рост торговли огромен«Мне напомнили, насколько глупы клиринговые палаты на самом деле. Если вы когда-нибудь встретите главу клиринговой палаты, я могу заверить, что это не мозги привели их к этой ключевой позиции в глобальных финансах.

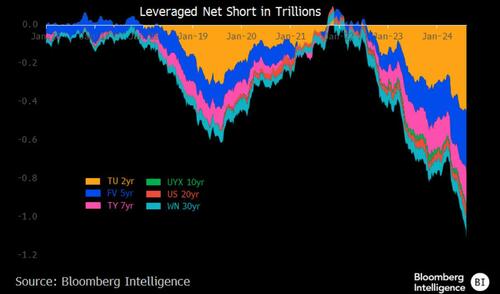

Как отмечается в статье, В настоящее время в фьючерсах на казначейство США существует номинальная короткая позиция в размере 1,1 триллиона долларов. Вы не должны читать это, поскольку рынок медвежий по казначейским облигациям. Это торговля с рычагами, чтобы сделать «безрисковый» возврат на разницу в цене между внезапными казначейскими облигациями и будущими позициями казначейства. На каждую короткую позицию в казначейских фьючерсах должна быть длинная позиция на физическом рынке.

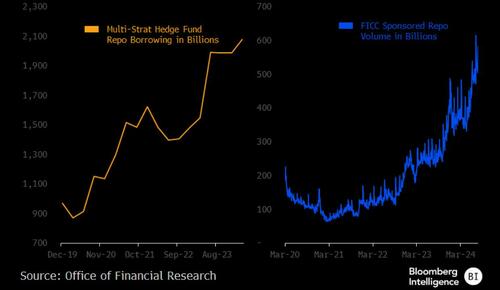

Размер торговли был большим в течение некоторого времени. Федеральная резервная система взглянула на это и подумала, что это не так. проблема (Ох, ох!) Он имеет те же данные, что и выше, только что Bloomberg предоставил актуальную оценку. В мире пост-GFC большая часть этой торговли перешла от реквизитных столов в банках к хедж-фондам.

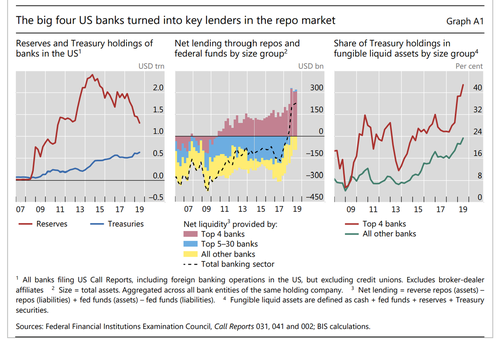

Это не новое явление. В 2019 году БМР отметил, что рынок репо раздвоился между банками и хедж-фондами. См. пунктирную линию на среднем графике.

Это естественный побочный продукт работы клиринговых центров. Клиринговые палаты в центре торговли репо (LCH и CME) обеспокоены только тем, как быстро можно ликвидировать сделки.. Поскольку они, как правило, рассчитываются на ежедневной основе, а хедж-фонды и другие управляющие активами должны постоянно рассчитываться, они, как правило, позволяют сделкам расти в размере гораздо больше, чем когда инвестиционные банки были в центре рынка РЕПО.

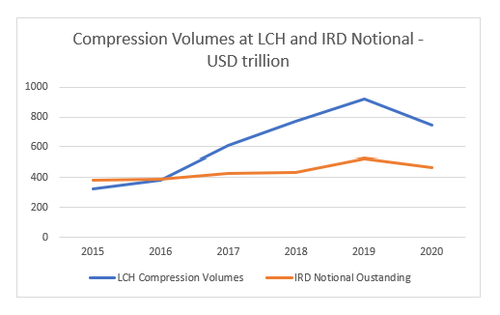

Клиринговые палаты не могут обанкротиться. Поэтому они проводят политику максимального увеличения объемов. Одной из таких политик являются компрессионные сделки. Здесь очень похожие продукты процентных ставок могут быть сжаты в один продукт, чтобы позволить использовать больше рычагов. Ниже показано, что множество выдающихся понятий сжимается каждый год.

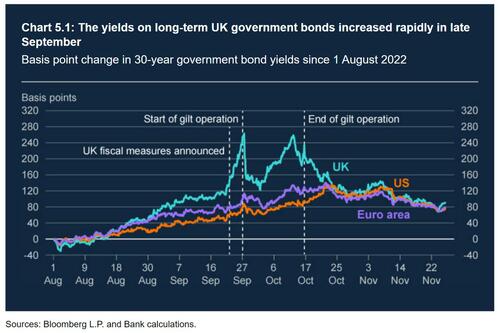

Проблема в том, что когда происходит шок на рынках процентных ставок, ликвидность исчезает, и клиринговая палата начинает требовать большей маржи от всех игроков, что затем приводит к спиралевидному ослаблению рынка. Мы видели именно такое обстоятельство на позолоченном рынке Великобритании под руководством премьер-министра Трасса. Продажа в позолоте могла быть сдержана только Банком Англии, ставшим покупателем последней инстанции.

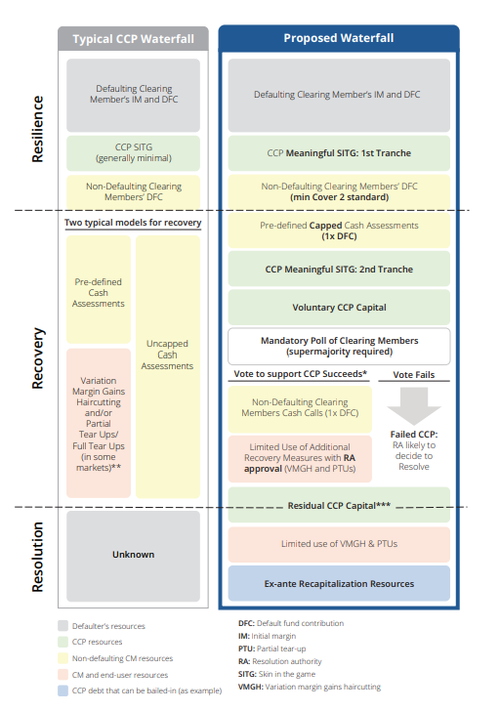

Крупные инвестиционные банки знают, что клиринговая палата риск неправильной цены, поэтому они предложили, что они должны взять на себя больше финансовых рисков в ценообразовании, чтобы побудить их сделать лучшую работу. Регуляторы до сих пор игнорируют этот совет. Предлагаемый водопад риска представлен ниже. Подробнее здесь. Пристальный взгляд на предлагаемый запас от водопада - это способность обанкротить КПК. До сих пор это было отвергнуто.

Как это соотносится с LTCM? LTCM фокусируется на безрисковых арбитражных сделках. Проблема с большинством сделок заключается в том, что вам нужен значительный рычаг, чтобы заставить их работать. Большинству банков будет неудобно кредитовать хедж-фонд. Падение LTCM, как мне сказали, и я работал в UBS, заключалось в том, что однажды были отраслевые напитки, и один трейдер упомянул, сколько бизнеса он делает с LTCM. Затем трейдеры выяснили, что у LTCM гораздо больше рычагов, чем они раскрывали, и по мере того, как трейдеры работали над этим, продавали свои позиции до того, как LTCM смог это сделать. Это оказало понижательное давление на их сделки, в конечном итоге вынудив их обанкротиться и вызвав спасение. По сути, LTCM стал рынком, и в тот момент он был разрушен. Но это стало настолько мощным, потому что действовало в тайне.

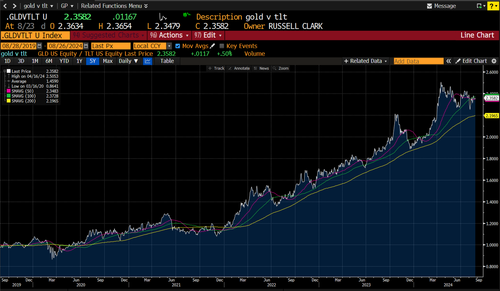

В рамках новой системы клирингового центра такая уловка не требуется. Клиринговая палата активно хочет, чтобы вы заимствовали как можно больше, если вы соответствуете ликвидности и волатильности, наблюдаемой в течение оглядочного периода - обычно 10 лет.. Проблема, как показано выше, заключается в том, что хедж-фонды все в. Это розничные инвесторы. Акции, выдающиеся в TLT, взлетели до небес.

Так что может пойти не так? Ну, в США, после того, как президентские выборы прошли, Можно ожидать объявления инфляционной политики. (повышение минимальной заработной платы, повышение тарифов, увеличение стимулов). Это приводит к росту инфляционных ожиданий. Физические казначейские обязательства хранятся в ETF, таких как TLT, которые, вероятно, видят выкуп. Казначейства падают, торговля базой расширяется, выпускаются маржинальные звонки, что приводит к увеличению продаж казначейских облигаций и расширению базы, пока ФРС не начнет покупать казначейские облигации. Это кажется мне вероятным: долгая торговля GLD/TLT должна преуспеть в этой среде. Пройдя боком несколько месяцев, движение выше выглядит запоздалым.

Реформа клиринговой палаты провалилась, но потребуется кризис, чтобы измениться. Возможно, это будет тот самый.

Тайлер Дерден

Туэ, 08/27/2024 - 15:05