Walmart остается победителем в ценовых войнах в сентябре

Последний сентябрьский опрос цен на продукты от аналитиков Goldman Sachs показывает, что Walmart остается лидером ценовой войны Среди розничных продавцов, включая Kroger, Albertsons, Sprouts Farmers Market, Whole Foods (WFM) и Dollar General.

Команда аналитиков Goldman во главе с Лией Джордан написала в записке клиентам в понедельник. Ключевые выводы из сентябрьского обзора цен на продукты. Опрос показывает, что в целом месячные цены среди отслеживаемых ритейлеров остаются стабильными. Walmart продолжает предлагать самые низкие цены, несмотря на растущий ценовой разрыв.

Выдержка из записки Джордана гласит:

WMT продолжает иметь самые низкие цены

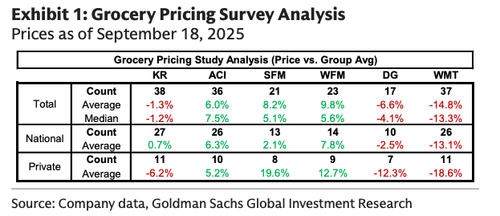

Как подчеркивается на выставке 1, WMT имел самые низкие цены на уровне -14,8% по сравнению со средним показателем по группе (широкий с -13,6% в прошлом месяце), а затем DG на уровне -6,6% (против -3,7% в прошлом месяце). У WFM были самые высокие цены в группе на уровне +9,8%, а затем SFM на уровне +8,2%. У KR была самая высокая доступность SKU для продуктов, опрошенных в 38, а затем WMT в 37.

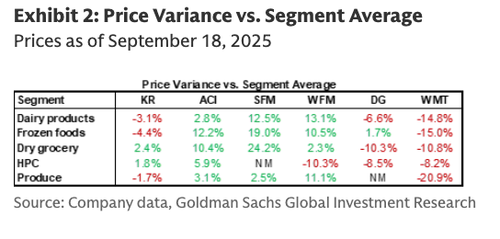

Если смотреть по категориям (выставка 2), WMT имел самые низкие цены на молочные продукты (-14,8%), замороженные продукты (-15,0%), сухие продукты (-10,8%) и продукты (-20,9%), в то время как WFM имел самые низкие цены в HPC (-10,3%). С другой стороны, у WFM были самые высокие цены на молочные продукты (+13,1%) и продукты (+11,1%), у SFM были самые высокие цены на замороженные продукты (+19,0%) и сухие продукты (+24,2%), а у ACI были самые высокие цены в HPC (+5,9%). Тем не менее, мы отмечаем ограниченную доступность SKU для SFM в замороженных и сухих продуктах.

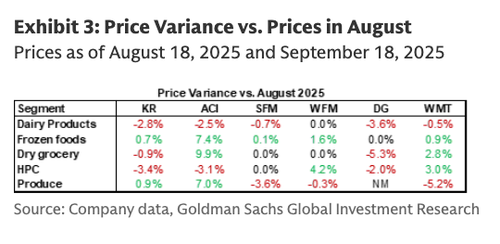

Цены в целом были относительно стабильными последовательно.

Мы сравниваем, как изменились цены на наши избранные SKU с момента нашего последнего опроса в августе 2025 года. Общая средняя корзина была относительно стабильной с увеличением количества сухих продуктов и замороженных продуктов, что в значительной степени компенсировалось снижением производства и молочных продуктов. В розничной торговле мы наблюдали наиболее последовательное увеличение от ACI и WMT с 3 из 5 категорий, а наиболее последовательное снижение от KR и DG с 3 из 5 категорий.

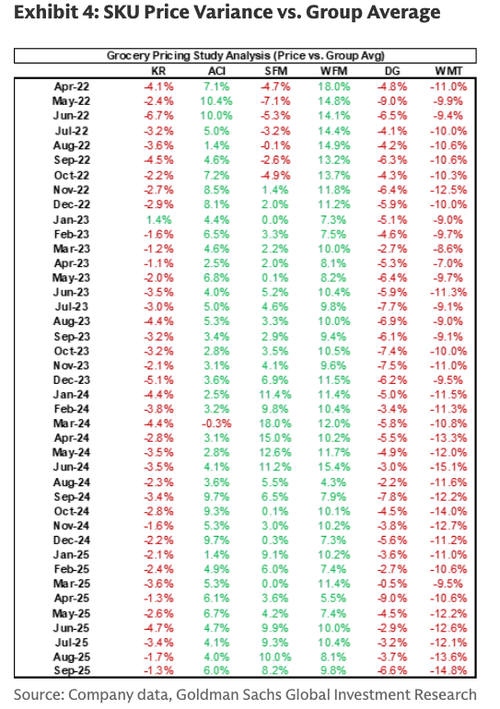

Расширился ценовой разрыв

Учитывая, как развивался ценовой разрыв, мы сравниваем ценовую дисперсию со средним показателем по группе и узнаем, что ценовой разрыв увеличился на 4 из 6 розничных продавцов в нашем опросе, включая ACI, WFM, DG и WMT, в то время как KR и SFM сузились. По сравнению со средним показателем по группе, цены были относительно выше по сравнению с прошлым месяцем для KR, ACI и WFM, в то время как SFM, DG и WMT были ниже.

Кроме того, разрыв в ценах увеличился по сравнению с прошлым годом для SFM, WFM и WMT, в то время как KR, ACI и DG сократились. По сравнению со средним показателем по группе, цены были относительно выше по сравнению с прошлым годом для KR, SFM, WFM и DG, в то время как ACI и WMT были ниже.

Полное примечание, наряду с данными опроса потребителей от HundredX, можно найти в обычном месте для проведения опроса. ZeroHedge Pro Subs.

С началом сезона обратной школы инвесторы по-прежнему обеспокоены потребителями с низким доходом, хотя общие расходы остаются стабильными. Ранее в этом месяце прогноз праздничных продаж Deloitte вызвал обеспокоенность по поводу потенциального замедления в конце этого года.

Главный специалист по сектору Goldman Скотт Фейлер (Scott Feiler) в минувшие выходные представил клиентам четыре тактических соображения о здоровье американского потребителя.

Что касается ценовой войны в супермаркетах, то Walmart лидирует уже более года, поскольку последние тенденции показали, что более состоятельные потребители торгуются от Whole Foods и других высококлассных супермаркетов до Walmart в конце первого срока режима Байдена-Харриса.

Тайлер Дерден

Мон, 09/22/2025 - 18:50

![Tomasz M. stanie przed sądem. Jest akt oskarżenia w szokującej sprawie [WIDEO, ZDJĘCIA]](https://www.eostroleka.pl/luba/dane/pliki/zdjecia/2026/received_998856529136384.jpg)