Фьючерсы в США установили еще один рекорд, Nasdaq на пути к 10-му прямому выигрышу

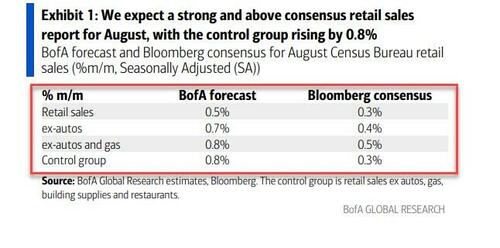

Фьючерсы на акции США выше (duh), опережая глобальные аналоги, в то время как Nasdaq находится на темпе роста. Исторический 10-й день завоеваний. По состоянию на 8:00 утра по восточному времени фьючерсы S&P и Nasdaq 100 были выше на 0,2%, а Oracle выросла более чем на 5% в предпродажной торговле новостями. Контракты S&P 500 выросли после того, как в понедельник эталонный показатель США превысил отметку 6600. Pre-mkt, Mag7 отображает силу нескольких членов с поддержкой TMT от AVGO (+ 1,4%) и ORCL (+ 3,7%). Циклики и Семи готовы к лидерству, но с карманами силы в обороне (HC, Staples). В Европе Stoxx 600 упал на 0,2%. Доходность облигаций равна 1bps, а доллар США в целом слабее перед ожидаемым сокращением на 25bp и возобновлением цикла смягчения ФРС, который остановился в декабре 2024 года (сразу после избрания Трампа). Казначейские облигации США бьются мимо конкурентов, евро приближается к четырехлетним максимумам, и стратеги Goldman предупреждают, что следующая болезненная точка для трейдеров облигаций может наступить в пятилетней части кривой. И Кук, и Миран будут участвовать в голосовании. Сегодня основное внимание уделяется розничным продажам, где Фероли находится ниже улицы с 0,1% отпечатков MoM и 0,3% для контрольной группы.

В дорыночной торговле акции Mag 7 в основном выше: Tesla выросла на 1,3%, сравнивая более ранние успехи после того, как Национальная администрация безопасности дорожного движения открыла расследование проблем с дверными ручками на некоторых автомобилях Model Y. Alphabet набирает 1,3% за день после того, как Google-родитель в понедельник присоединился к элитной группе компаний стоимостью более $3 трлн (Nvidia -0,2%, Microsoft +0,1%, Apple -0,01%, Amazon +0,5%, Meta Platforms +0,6%)

- Bloom Energy (BE) подскочила на 7% после того, как Morgan Stanley повысил свою целевую цену на производителя топливных элементов до уличного максимума, заявив, что компания гораздо более благоприятно расположена для успеха в питании центров обработки данных ИИ.

- Dave & Buster’s (PLAY) упал на 15% после того, как оператор ресторана сообщил о скорректированной прибыли на акцию и выручке за второй квартал, которая оказалась значительно ниже средней оценки аналитиков.

- Hershey's (HSY) прибавил 2% после того, как Goldman Sachs удвоил свои акции. Аналитики говорят, что рыночные тенденции улучшаются, и у шоколадной и кондитерской компании есть дополнительные попутные ветры.

- Акции New York Times упали на 1,9% после того, как президент Дональд Трамп подал иск о клевете и клевете на 15 миллиардов долларов против новостной организации.

- Oracle (ORCL) выросла на 5% после CBS По данным издания, софтверный гигант входит в консорциум компаний, которые позволят TikTok продолжить работу в США в случае заключения рамочной сделки.

- Акции Warner Bros Discovery (WBD) упали на 1,5%, поскольку TD Cowen понизился, чтобы удержаться от покупки после того, как акции выросли, даже когда Paramount все еще делает официальное предложение.

- Webtoon Entertainment (WBTN) взлетел на 47% после того, как Уолт Дисней заявил, что планирует приобрести 2% акций компании онлайн-комиксов.

Фондовые быки ездят высоко перед широко ожидаемой 25-базовой точкой ФРС сократила в среду (потенциально до 50), первый шаг в раунде смягчения политики, запланированном на 2026 год. Акции технологий, чувствительных к ставкам, возглавили процесс восстановления после Дня освобождения, подпитываемый энтузиазмом по поводу искусственного интеллекта. Менеджеры по активам становятся еще более оптимистичными, согласно последнему опросу BofA. Но растянутое позиционирование в карманах рынка, причем некоторые средства уже «максимально длинные», оставляет его уязвимым для шока.

Capex и прогнозы прибыли, связанные с ИИ, ошеломляют. Томас Бренье, глава отдела акций Lazard Freres Gestion. «Посмотрите на Oracle, кажется, что небо — это предел. "

Ожидания агрессивного Снижение ставок ФРС подтолкнуло доллар к самому слабому уровню с июля. Евро поднялся на 0,4%, приблизившись к самой высокой отметке с 2021 года. Расхождение отражает сдвиг ФРС в сторону смягчения, в резком контрасте с Европейским центральным банком, где политики сигнализировали о прекращении собственного цикла ослабления.

По мере того, как Nasdaq печатает девятидневную серию выигрышей, хедж-фонды покупали ИТ-акции самыми быстрыми темпами за семь месяцев во всех регионах. Поскольку CTA максимальны, корпорации все чаще переходят к отключениям выкупа, а хедж-фонды, вероятно, могут добавлять только на марже, розничные и дискреционные инвесторы остаются для поддержки акций.

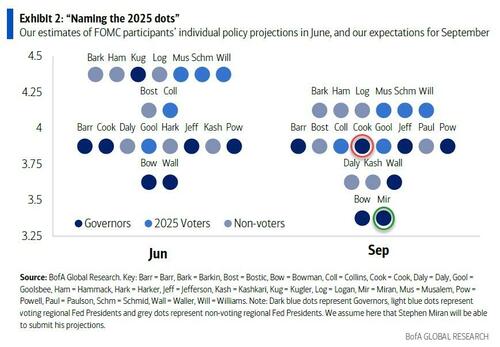

Между тем, напряженность между ФРС и администрацией Трампа обострилась в понедельник. Апелляционный суд временно приостановил усилия по вытеснению губернатора Лизы Кук, в то время как Сенат отдельно одобрил кандидатуру экономического советника Трампа Стивена Мирана на место в совете.

Позже во вторник трейдеры готовятся к окончательному чтению американского потребителя. Данные по розничным продажам за август, по прогнозам, покажут рост на 0,2% после более сильных достижений в предыдущие два месяца, хотя данные о расходах на карты в реальном времени намекают на еще более высокий показатель. Экономисты Bloomberg Элиза Уингер и Эстель Ou ожидает, что розничные продажи, вероятно, выросли на 0,2% в августе по сравнению с 0,5% в июле, поскольку продажи автомобилей замедлились, отметив, что расходы остаются скромными в целом, поскольку потребители обеспокоены тарифами и экономикой. С ослаблением рынка труда и ростом цен остаются вопросы о том, как долго потребители будут продолжать тратить деньги.

«В предстоящей сессии мы ориентируемся на розничные продажи в США, и это создает определенную степень риска для рынков», - написал Крис Уэстон, глава отдела исследований Pepperstone Group. "Однако в связи с тем, что в ходе следующей сессии заседание ФРС будет весьма масштабным, розничные продажи, скорее всего, превратятся в огромный сюрприз, чтобы действительно переместить циферблат на риск. "

Акции могут иметь дальнейший рост, поскольку растущие ожидания экономического роста продолжают поддерживать бычьи настроения, по словам Майкла Хартнетта из Bank of America. Его последний опрос менеджера фонда показал, что Чистые 28% глобальных инвесторов имеют избыточный вес акций, что является самым сильным показателем за семь месяцев. Взгляды на рост также показали самый большой позитивный сдвиг почти за год, и только 16% респондентов все еще ожидают экономического спада.

Европейский Stoxx 600 упал на 0,1% в результате ралли, которое отправило акции США и Азии на свежие максимумы в Европе. Итальянские банки падают на новости о том, что правительство разрабатывает планы по привлечению еще 1,5 млрд евро (1,8 млрд долларов) от кредиторов, в то время как майнеры выиграли на фоне роста цен на железную руду. А вот и самые популярные во вторник:

- Европейские горнодобывающие акции являются лучшими в бенчмарке Stoxx 600 во вторник после того, как железная руда продвинулась вперед, а ежедневная добыча стали в Китае показывает признаки улучшения.

- Embracer набирает 5,5%, что является крупнейшим вкладчиком в индекс Stoxx 600, после того, как Kepler Cheuvreux подтвердил свой рейтинг покупок и повысил свою целевую цену для шведской игровой группы в преддверии спин-оффа своей дочерней компании Coffee Stain.

- Акции ASML продолжают расти во вторник после того, как JPMorgan заявил, что худшее в новостном потоке, вероятно, стоит за фирмой по производству чипов, поскольку лучшие тенденции на рынках памяти и логики предвещают хорошие перспективы продаж в 2027 году.

- Акции Kering выросли на 2,4% после того, как CIC модернизировала французскую люксовую фирму, чтобы купить ее из-за улучшенных перспектив после планов нового генерального директора, творческого обновления в Gucci и отложенного соглашения о покупке Valentino.

- Fresnillo вырос на 4,6% в Лондоне после того, как JPMorgan повысил целевой показатель цен на драгоценные металлы до 2500 пенсов с 2100 пенсов и подтвердил свой рейтинг избыточного веса, поскольку банк видит дальнейший рост для майнера.

- Kier Group выросла на 9,4%, поскольку инфраструктурные услуги и строительная компания сообщили о результатах за весь год, которые превзошли оценки по лучшему, чем ожидалось, текущему торговому балансу и надежному заказу.

- VusionGroup вырос на 20%, больше всего с февраля, после того, как годовой прогноз продаж французской технологической группы превзошел ожидания, а брокер Гилберт Дюпон повысил свой рейтинг акций.

- Акции Yellow Cake выросли на 8,4% в Лондоне, достигнув самого высокого уровня с декабря, отслеживая рост мировых конкурентов после того, как министр энергетики США заявил, что США должны увеличить свой стратегический урановый резерв.

- Шельфовое бурение подскочило на 34%, больше всего с августа, после того, как Ades увеличила денежное вознаграждение для оффшорного бурового подрядчика до NOK18,5 на акцию, с 5 августа предложение NOK14 на акцию.

- Haleon падает на 6,1%, так как Barclays понижает свой рейтинг по потребительскому здравоохранению с избыточного веса, основываясь на жестком фоне в США.

- Granges упал на 6,9% после того, как Nordea сократила свою рекомендацию по покупке шведской алюминиевой группы, заявив, что, хотя компания собирается получить долю на рынке, Nordea изо всех сил пытается найти точку перегиба.

- Акции Schindler упали на 2,8% после того, как один из инвесторов выгрузил акции со скидкой до закрытия в понедельник. Акции скользят второй раз подряд после окончания на прошлой неделе на рекордно высоком уровне

- Акции SThree упали на целых 28%, их самое большое падение в этом году, после того, как рекрутинговая компания предупредила, что ожидает, что приглушенная активность сохранится в FY26.

- Итальянские банки отстали во вторник после того, как Bloomberg сообщил, что правительство страны работает над предварительным планом по привлечению дополнительных 1,5 млрд евро от кредиторов в 2027 году, отложив свои налоговые вычеты.

Ранее на сессии азиатские акции выросли до нового внутридневного рекорда, чему способствовало ралли акций чипов после антимонопольного решения Пекина по Nvidia. Индекс MSCI Asia Pacific вырос на 0,8%, достигнув самого высокого уровня за всю историю наблюдений, поскольку акции чипов, такие как TSMC и Samsung Electronics, привели к росту. Настроения инвесторов остались оптимистичными также на ожиданиях снижения ставки ФРС на этой неделе. Акции чипов подскочили во вторник после того, как китайский регулятор постановил, что Nvidia нарушила антимонопольное законодательство в своем приобретении в 2020 году производителя сетевого оборудования Mellanox Technologies Ltd. Это решение было интерпретировано некоторыми инвесторами как сигнал о стремлении Пекина содействовать локализации и самодостаточности в технологии чипов, что вызвало рост в китайских компаниях по производству полупроводников. Азиатские акции недавно потерпели крах, неоднократно проверяя предыдущий максимум в 2021 году. Настроения инвесторов постепенно улучшились с апреля, чему способствовало ослабление торговой напряженности с США и возрождение китайских акций из-за развития ИИ и усилий правительства по сокращению избыточных мощностей. Вот самые известные моверы

- Незарегистрированные акции индийской National Commodity & Derivatives Exchange Ltd. выросли после того, как инвесторы, включая глобальные высокоскоростные торговые фирмы, купили доли в компании перед ее выходом на акции.

- Nintendo потеряла 3,3% после того, как фанаты были разочарованы отсутствием нового анонса игры Mario. Акции Disco выросли на 8,2% после Morgan Стэнли сказал, что это был его лучший выбор в секторе чипов Японии.

- GCL Акции Technology Holdings Ltd. выросли после того, как китайская компания объявила о продаже акций, чтобы помочь финансировать усилия по сокращению избыточных мощностей в секторе солнечного поликремния.

- Акции Disco выросли на 7,6%, что является самым большим внутридневным приростом с 27 июня.

- Акции Nintendo потеряли целых 4%, больше всего с 20 июня, после того, как мероприятие Nintendo Direct завершилось без анонса крупной новой игры Mario для консоли Switch 2.

- Акции LG Display выросли на 14% на ожиданиях того, что новые iPhone от Apple помогут корейскому поставщику панелей дисплеев сообщать о более высоких доходах.

- Акции Yunfeng Financial упали на 15% в Гонконге после того, как компания, предоставляющая финансовые услуги, и акционер предложили 191 миллион акций по 6,10 гонконгских долларов каждый в размещении наверху.

- Акции Genda подскочили до 20% к дневному лимиту после того, как японский оператор аркады сообщил о полугодовой прибыли, при этом операционная прибыль выросла на 0,9% по сравнению с годом ранее.

- Акции Nitto Denko упали на 3,4%, больше всего с 4 августа, после того, как японская компания по производству специализированных химикатов провела свое ежегодное собрание инвесторов в пятницу, на котором прогнозировалось снижение новых продуктов по сравнению с предыдущим годом.

В валюте доллар ослабевает второй день, повышая рейтинги G-10. Евро достиг самого высокого уровня с июля, достигнув самого сильного уровня за последние четыре года. Стерлинг также достиг двухмесячного максимума после того, как данные о занятости в Великобритании поддержали более медленные темпы сокращений Банка Англии.

В процентных ставках казначейские облигации США мало изменились: доходность за 10 лет составила 4,04 процента, а европейские рынки облигаций смешались для позолоты. Государственные облигации США опередили мировых конкурентов в этом году, обеспечив доходность в 5,8%, поскольку ожидания смягчения политики изменили широко распространенные медвежьи взгляды.

В сырьевых товарах золото достигает еще одного рекордного уровня, торгуясь примерно на 19 долларов выше на сессии до примерно 3697 долларов за унцию. Цены на нефть падают, а Brent приближается к 67 долларам за баррель.

Сегодняшний список экономических данных включает в себя августовские розничные продажи и цены на импорт / экспорт и сентябрьскую деловую активность ФРС в Нью-Йорке (8:30 утра), августовское промышленное производство (9:15 утра) и июльские товарные запасы и сентябрьский индекс рынка жилья NAHB (10 утра).

Рыночный снимок

- S&P 500 mini +0,2%

- Nasdaq 100 mini +0,3%

- Russell 2000 mini +0,2%

- Stoxx Europe 600 -0,1%

- DAX -0,3%

- CAC 40 мало изменился

- 10-летний Доходность казначейства -1 базисный пункт 4,03%

- VIX -0,2 балла в 15,48

- Индекс доллара Bloomberg -0,2% на 1191,97

- евро +0,4% на $1,1808

- Сырая нефть WTI -0,4% при $63,03/баррель

Лучшие ночные новости

- Лиза Кук примет участие в заседании FOMC сегодня и завтра после того, как апелляционный суд заблокировал Дональду Трампу увольнение губернатора ФРС. Как и Стивен Миран, который был утвержден на 48-47 голосовании в Сенате. BBG

- Комиссия по ценным бумагам и биржам заявила, что отдает приоритет предложению Трампа сократить частоту отчетов о доходах после того, как президент призвал прекратить ежеквартальное раскрытие информации. BBG

- Трамп сказал, что республиканцы в Конгрессе работают над краткосрочным чистым продлением государственного финансирования, чтобы остановить лидера меньшинства в Сенате Шумера от закрытия правительства.

- Трамп подписал президентский меморандум о создании Целевой группы по безопасности в Мемфисе, которая, как говорят, является копией усилий в Вашингтоне, округ Колумбия, и будет включать Национальную гвардию. Кроме того, Трамп заявил, что они, вероятно, поедут в Чикаго и хотят попасть в Новый Орлеан, а также прокомментировал, что им нужно спасти Сент-Луис.

- Группа сенаторов от Республиканской партии работает над законодательством о продлении субсидий в соответствии с Законом о доступном здравоохранении с изменениями в политике, направленными на завоевание консерваторов, по словам четырех человек, которым предоставлена анонимность для раскрытия частных обсуждений. Политика

- США намерены увеличить стратегические запасы урана: BBG

- Трамп подал иск о клевете против NYT, требуя 15 миллиардов долларов в качестве компенсации от медиа-организации, которую он обвинил в том, что она является «рупором» Демократической партии. FT

- Китай имеет значительные рычаги влияния на торговые переговоры с Вашингтоном, включая поставки редкоземельных элементов и закупки сельскохозяйственной продукции (Китай приостановил закупки сои в США, нанеся карающий удар по американским фермерам). Нью-Йорк

- Мир должен ежегодно инвестировать 540 миллиардов долларов в разведку нефти и газа до 2050 года для поддержания добычи. Без новых открытий или изменений спроса предложение может сокращаться более чем на 5 миллионов баррелей в сутки каждый год — примерно на 40% выше, чем в 2010 году. BBG

- С сегодняшнего дня США начнут официально вводить более низкие 15% тарифы на импорт японских автомобилей и запчастей. BBG

- Консервативный центральный банк Швейцарии стал одним из крупнейших технологических инвесторов в мире, накопив портфель акций, который эквивалентен по стоимости почти пятой части годового объема производства национальной экономики. Швейцарский национальный банк имеет американские акции на сумму 16 миллиардов долларов, причем более 42 миллиардов долларов инвестировано в технологию мегакапа. FT

- Рынок труда Великобритании продемонстрировал стабилизирующие признаки после спада, вызванного более высокими налогами. Платежные ведомости сократились на 8000 в августе, а вакансии увеличились впервые с начала 2024 года, оставив Банк Англии на пути к удерживанию ставок позже на этой неделе. Фунт выиграл. BBG

Торговля/тарифы

- Президент США Трамп сказал, что он не определился относительно доли TikTok, и он будет говорить с президентом Китая Си о значительном соглашении, в то время как он считает, что дискуссии с Си подтвердят ключевые вопросы.

- США открыли окно включения в раздел 232 о стали и алюминии, в котором Бюро промышленности и безопасности установило процесс включения дополнительных производных стали и алюминиевых изделий в сферу обязанностей, разрешенных президентом в соответствии с разделом 232 Закона о расширении торговли 1962 года.

- Playbook со ссылкой на официальных лиц сообщает, что форум для любых британо-американских переговоров по стали / алюминию будет двусторонней встречей, однако по состоянию на вечер понедельника, как сообщается, не было никаких признаков встречи между канцлером Великобритании Ривзом и министром финансов США Бессентом.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались неоднозначно на фоне некоторой осторожности перед предстоящими риск-событиями и, несмотря на новые рекордные уровни на Уолл-стрит, где мега-капсулы сделали большую часть подъема, поскольку Alphabet присоединился к клубу рыночной капитализации в размере 3 трлн долларов США. ASX 200 незначительно выиграл с индексом, который лидировал по силе в горнодобывающей промышленности, ресурсам и материалам, но с ростом, ограниченным слабостью в обороне. Nikkei 225 качнулся между прибылью и убытками после раннего беспрецедентного подъема до отметки 45 000 по возвращении с удлиненных выходных, в то время как календарь был тихим, хотя более низкие тарифы США на Японию вступили в силу. Hang Seng и Shanghai Comp были подавлены, несмотря на недавние переговоры в Мадриде, где США и Китай достигли рамочного соглашения по TikTok, хотя детали были скудными, в то время как президент США Трамп и президент Китая Си планируют поговорить в пятницу.

Лучшие азиатские новости

- Министр финансов Японии Като подтвердил, что нецелесообразно снижать налог на потребление, и он решил поддержать министра сельского хозяйства Коидзуми в гонке за лидерство ЛДП.

- Китай принимает меры по увеличению потребления, сообщает Синьхуа. Запуск серии мероприятий по стимулированию потребления. Повысит предложение качественных услуг. Будет способствовать упорядоченному открытию секторов, включая Интернет и культуры. Будут расширяться пилотные проекты в сфере телекоммуникаций, медицины и образования. Продлит часы работы туристических объектов и музеев. Увеличит потребительскую кредитную поддержку. Будет координировать каналы финансирования, включая специальные облигации местных органов власти, для новых объектов культуры и туризма.

Европейские биржи (STOXX 600 -0,1%) открылись вокруг неизменной отметки, но настроения затем снизились, поскольку рынки по всему континенту перешли на риск. С тех пор это давление немного замедлилось и находится на худшем уровне, но индексы все еще значительно ниже. Европейские сектора в целом находятся на заднем плане, в соответствии с тоном риска. ИТ находится на вершине кучи, усиленной силой голландских полупроводниковых имен; сегодня ничто не приводит к росту, но это происходит после того, как ASML (+3%) снова обогнала SAP, чтобы стать крупнейшей компанией в Европе. Потребительский Staples находится в нижней части кучи; Unilever (-1%) движется ниже после назначения нового финансового директора.

Лучшие европейские новости

- Виллерой ЕЦБ Французский рост не является достаточно сильным, но остается положительным.

Форекс

- DXY находится на задней ноге; в настоящее время торгуется к минимумам 96,96. Еще одно слабое начало сессии для индекса, который оставался подавленным в APAC через несколько часов после вчерашнего ослабления, наряду с более мягкой доходностью в США и с долларом, не чему способствовало падение опроса NY Fed Manufacturing Survey. Участники теперь ожидают данных о промышленном производстве и розничных продажах, запланированных на сегодня, в то время как FOMC также начнет свое 2-дневное заседание по вопросам политики, в котором примут участие Кук и Миран ФРС, после того, как Апелляционный суд США отклонил просьбу Министерства юстиции приостановить решение судьи, временно блокирующего Трампа от удаления Кука, и Сенат США подтвердил, что Миран присоединится к совету ФРС.

- EUR/USD слегка выигрывает от недавней слабости доллара и после того, как чиновники ЕЦБ подтвердили, что процентные ставки находятся в хорошем месте. Согласно данным, EUR сохранил прибыль после смешанного немецкого опроса ZEW (Экономические настроения били и на удивление улучшились, но текущие условия упустили и ухудшились), в то время как показатели EZ улучшились. EUR/USD в конечном итоге затмил 1,1800 до текущего максимума в 1,1817.

- USD / JPY мягче на фоне слабости доллара и более широкой силы JPY, а аналитики ING приписывают некоторые из преимуществ JPY «более умеренному Синдзиро Коидзуми вступает в гонку за лидерство ЛДП против Санаэ Такаичи, который считается медвежьим для ее взглядов на свободную денежно-кредитную и фискальную политику». USD / JPY обнаружил сопротивление около 21 DMA (147,65) для торговли в текущем диапазоне между 146,69-147,54.

- GBP извлекает выгоду из более широкой слабости доллара и в преддверии государственного визита президента США Трампа в Великобританию с прессером (вероятно, совместным), который должен состояться в четверг перед уходом лидера США. Данные по рабочим местам в Великобритании сегодня утром были в основном в очереди, но несколько выше прогнозируемое изменение занятости вызвало пару пиков роста в кабельном, но не о чем писать домой. Цены остаются неизменными, и рынки твердо ожидают никаких изменений на бирже в этот четверг, с вероятностью 97%. Кабель торгуется в диапазоне 1,3598-1,3642.

- Антиподы торгуют в диапазоне с несколько более мягким уклоном и после незапланированной сессии APAC. Комментарии Хантера и Хаузера из RBA мало что дали для сдвига циферблата - первые отметили, что они близки к достижению цели инфляции и что риски вокруг прогноза сбалансированы.

Фиксированный доход

- UST находятся в ожидании FOMC в среду, но до этого у нас есть выпуск Tier 1 в виде розничных продаж. Ожидается, что в августе показатель составит +0,2% М/М (предварительно 0,5%), в то время как показатель экс-авто будет расти +0,4% М/М, что соответствует июльскому показателю, а группа розничного контроля - +0,4% М/М (предварительно +0,5%). После этого выпуск в фокусе с 20-летним аукционом облигаций. Никаких уступок в торговле сегодня утром не было, но это может измениться в ближайшие часы. В другом месте состав ФРС остается в центре внимания, поскольку Кук останется в совете директоров, по крайней мере, на сентябрьском заседании после обновления суда. Официальный представитель Белого дома Миран был официально одобрен и примет участие в сентябрьской встрече. В настоящее время UST находятся в очень тонкой полосе от 113-11 до 113-16.

- Бунды вписываются со сверстниками на протяжении всего европейского утра. Увеличился вокруг открытого капитала, по-видимому, как функция давления, наблюдаемого в пространстве акций вокруг этой точки. Немецкий ZEW за сентябрь был смешанным. Экономические настроения вышли за рамки консенсуса и, по-видимому, вызвали некоторое скромное давление в Бундах, причем эксперты финансового рынка осторожно оптимистично настроены. Тем не менее, текущая ситуация ухудшилась на фоне продолжающейся обеспокоенности тарифами США и в окно фискальной реформы Германии. Таким образом, Бундс быстро восстановил это давление и вернулся к уровням перед выпуском. После этого более слабый, чем до этого, немецкий аукцион 2030 года вызвал еще один всплеск давления в Бундах, вернувшись к более ранним минимумам 128,54.

- Потолки немного ниже. Никаких существенных данных по утренним рабочим местам. В целом, релиз в целом соответствовал консенсусу, поскольку рынок труда продолжает охлаждаться, хотя темпы этого, по-видимому, начинают замедляться. Хотя продолжающееся замедление, возможно, является голубоватым признаком, ему противодействует (как и ожидалось) рост заработной платы, который остается на уровнях, вероятно, несовместимых с инфляцией, устойчиво оседающей на целевом уровне в среднесрочной перспективе. Обратите внимание, что следующий релиз ИПЦ состоится в среду, где заголовок Y/Y ожидается на уровне 3,8% (предварительно 3,8%). В других местах предложение было мягким. Крышка под-3x и кусочек хвоста, напоминающий аукцион до последнего. Результатом этого стало снижение потолков чуть менее чем на 10 клещей, но с комфортом в рамках существующих параметров. Потолки открылись утром без изменений с закрытия понедельника в 91.47, прежде чем ненадолго опуститься до минимума 91.31, а затем вернуться к пику 91.57.

- Великобритания продает GBP 3bln 4.375% 2040 Gilt: b/c 2.95x (предыдущее 3.69x), средняя доходность 5.048% (предыдущее 5.066%) и хвост 0.9bps (предыдущее 0,1bps)

- Германия продает EUR 3.491bln против exp. EUR 4.5bln 2.20% 2030 Bobl: b/c 1.70x (prev. 1.90x), средняя доходность 2.29% (prev. 2.32%) и удержание 22.42% (prev. 23.19%)

Товары

- Подавленная торговля сырой нефтью с агрессивными потерями, наблюдавшимися во время открытия европейского денежного капитала, также произошла, несмотря на слабость доллара США. Одним из медвежьих факторов могут быть сообщения о том, что 19-й пакет санкций ЕС против России больше не будет представлен в среду через Politico со ссылкой на дипломата ЕС. WTI в настоящее время находится в диапазоне $ 62,89-63,55 / баррель, в то время как Brent находится в диапазоне $ 67,01-67,68 / баррель.

- Спотовое золото имеет тенденцию к росту, поскольку оно продолжает печатать свежие записи на пути к 3700 долларов США на фоне более мягкого доллара и повышенной геополитики. Спотовое золото в настоящее время находится в диапазоне $3 674,70-3 697,40 / унция, а верхний конец полосы - последний рекордный максимум.

- Базовые металлы в основном более мягкие, несмотря на более мягкий доллар и рост фьючерсов в США, хотя настроение в Европе немного более смешанное. Медь 3M LME держится выше 10 тыс. долларов США / т и находится в диапазоне 10 087,90-10 177,70 долларов США на момент написания.

- Commerzbank пересматривает свой прогноз цен на золото до 3600 долларов США за унцию на конец года; повышает прогноз на конец 2025 года до 41 доллара США за унцию и прогноз на конец 2026 года до 43 долларов США за унцию.

- Тайский Центральный Банк говорит, что они обсуждали налог на торговлю золотом, поддержку торговли золотом в долларах, другие меры по торговле золотом.

- Украинские военные заявили, что нанесли удар по российскому саратовскому нефтеперерабатывающему заводу (140 тыс. баррелей в сутки) в результате ночного нападения.

Геополитика: Ближний Восток

- Израиль начал наземное вторжение в город Газа, сообщили CNN два израильских чиновника. Один из чиновников сказал, что наземное вторжение будет «поэтапным и постепенным» в начале.

- Израильский военный чиновник заявил, что будет увеличивать количество войск в городе Газа в ближайшие дни.

- Президент США Трамп заявил, что Израиль не будет нападать на Катар.

- Президент США Дональд Трамп написал о том, что ХАМАС перемещает заложников над землей, чтобы использовать их в качестве живого щита, и заявил: Я надеюсь, что лидеры ХАМАСа знают, во что они ввязываются, если они делают такую вещь. Это человеческое злодеяние, подобного которому мало кто видел раньше. Не позволяйте этому случиться, или «все» исчезнет. Оставьте все записи сейчас! "

- Госсекретарь США Рубио сказал перед поездкой в Катар, что они надеются, что Катар возобновит переговоры по Газе, несмотря на все, что произошло, в то время как он добавил, что у них есть очень короткое окно, в котором может произойти сделка по Газе, и что они находятся на грани заключения расширенного соглашения о сотрудничестве в области обороны с Катаром.

Геополитика: Украина

- Польское правительство увеличивает свой бюджет на кибербезопасность до рекордных 1 млрд евро в этом году после того, как российские попытки саботажа были направлены на больницы и городские водоснабжение.

- Министр финансов Японии Като заявил, что Япония обязалась соблюдать правила ВТО, но рассмотрит меры по повышению давления на Россию и координации со странами G7, когда его спросят о запросах США к G7 о более высоких санкциях в отношении Индии и Китая за покупку российской нефти.

- 19-й пакет санкций ЕС против России в настоящее время не включен в повестку дня встречи послов ЕС в среду. Подтверждение более ранней отчетности через Politico

- Россия заявляет, что ее беспилотники нанесли удар по украинской газораспределительной станции, которая, как сообщается, используется военными.

Календарь событий США

- 8:30: Aug Retail Sales Advance MoM, est. 0.2%, prior 0.5%

- 8:30: Aug Retail Sales Ex Auto MoM, est. 0,4%, prior 0,3%

- 8:30: Aug Retail Sales Ex Auto and Gas, est. 0,4%, prior 0,2%

- 8:30 утра: Aug Import Price Index MoM, est. -0,2%, prior 0,4%

- 8:30: Aug Import Price Index YoY, est. 0%, prior -0,2%

- 9:15 утра: Aug Industrial Production MoM, est. -0,1%, prior -0,1%

- 9:15: Aug Capacity Utilization, est. 77.4%, prior 77.5%

- 10:00: Jul Business Inventories, est. 0.2%, prior 0.2%

- 10:00: Sep NAHB Housing Market Index, est. 33, prior 32

Джим Рид из DB завершил ночную обертку

Сегодня утром я проснулся отцом 10-летней дочери. Куда делось время? Не говорите моей семье, что это сюрприз для сегодняшнего вечера, но я провел часть лета, сочиняя и записывая новую песню и создавая видео, посвященное первому десятилетию Мэйси. Мировая премьера дома состоится после ночи в комнате для побега сегодня вечером. Если мы сбежим.

В ожидании завтрашнего решения FOMC рынки продолжали двигаться вперед в течение последних 24 часов, причем аппетит к риску поддерживался положительными шумами из торговых переговоров между США и Китаем. Этот поток новостей привел к растущему оптимизму в отношении того, что между ними в конечном итоге будет достигнуто некое долгосрочное перемирие, и эти надежды на похолодание в торговой войне означали, что S&P 500 (+0,47%) и NASDAQ (+0,94%) закрылись на другом рекордно высоком уровне. Кроме того, это была достойная сессия для суверенных облигаций, благодаря растущему ожиданию того, что ФРС проведет еще одно снижение ставки на завтрашнем заседании. Таким образом, это был сильный день, и казначейские облигации США также выросли по кривой, а доходность 10 лет (-2,8 б/с) упала до 4,04 процента.

Перед сегодняшним началом FOMC апелляционный суд прошлой ночью заблокировал увольнение Лизы Кук из совета ФРС, прежде чем ее апелляция против ее увольнения будет услышана. Таким образом, она, скорее всего, будет на заседании, за исключением каких-либо дополнительных юридических действий. Стивен Миран также может заседать на своем новом посту в Сенате. Это будет интересная 2-дневная встреча.

На этих американо-китайских заголовках сам Трамп написал, что встреча в Мадриде «ушла очень хорошо!» и что он будет говорить с президентом Си в пятницу. Отдельно, Министр финансов Бессент сказал, что «у нас есть рамки для сделки с TikTok». Это в совокупности привело к новому всплеску оптимизма, особенно в отношении акций, которые более подвержены торговле между США и Китаем. Например, индекс NASDAQ Golden Dragon China (+0,87%) опередил индекс, состоящий из компаний, зарегистрированных в США, которые делают большую часть своего бизнеса в Китае.

Этот позитивный торговый нарратив распространился по рынкам, помогая поднять глобальные акции, поскольку инвесторы все больше надеялись на путь американо-китайских отношений. В конце концов, между двумя сторонами все еще существует большая напряженность, и стоит помнить, что тарифы по-прежнему подлежат временному 90-дневному перемирию, которое в настоящее время заканчивается в ноябре. Надежда состоит в том, что продолжение взаимодействия в конечном итоге приведет к более прочному перемирию, избегая возможности повышения тарифов США до 145%, наблюдаемого после Дня освобождения. Действительно, торговый представитель США Грир сказал, что «мы, безусловно, открыты для рассмотрения дальнейших действий там, если переговоры продолжатся в позитивном направлении».

Этот фон привел к новому глобальному прогрессу: S&P 500 (+0,47%) находится на другом рекордно высоком уровне, в то время как в Европе Stoxx 600 (+0,42%) закрыл 1% от своего рекордного максимума, достигнутого еще в марте. Фактически, S&P 500 в настоящее время находится на пути к росту в течение 6 из последних 7 недель, что будет самым устойчивым достижением 2025 года. Эти шаги возглавили акции технологических компаний: NASDAQ (+0,94%) и Magnificent 7 (+1,95%) достигли новых максимумов. Alphabet (+4,49%) стала четвертой компанией, достигшей оценки в $3 трлн, в то время как Tesla (+3,56%) также опередила после новостей о том, что Илон Маск приобрел акции Tesla на сумму около $1 млрд. Nvidia потеряла позиции после того, как Китай обнаружил, что они нарушили свое антимонопольное законодательство со сделкой в 2020 году, но ее акции снизились только на 0,04% к концу года. Сильный день закончился ростом S&P 500 на 12,47% за год, хотя большинство его участников были ниже в этот день.

Для суверенных облигаций это был, как правило, сильный день. Но французские облигации показали относительное снижение после пятничных новостей о том, что Fitch Ratings понизило свой кредитный рейтинг с AA- до A+. Доходность по 10-летним OAT (-2,8bps) снизилась лишь немного до 3,48%, в то время как у итальянских BTP снизилась на более крупные -4,7bps до 3,47%. Это значительный шаг, потому что впервые с 1999 года доходность Франции в 10 лет закрылась выше итальянской, ненадолго переместившись выше на внутридневной основе на прошлой неделе. Ясно, что эта тенденция была очевидна в течение некоторого времени, но это поразительное изменение того, как инвесторы воспринимают риск разных суверенов, находясь в совершенно другом месте в разгар кризиса евро в начале 2010-х годов.

Однако в абсолютном выражении это все еще был сильный день для суверенных облигаций по обе стороны Атлантики. Например, США Доходность казначейских облигаций упала по всей кривой, при этом доходность в 2 года (-1,9 б/с) упала до 3,54%, в то время как доходность в 10 лет (-2,8 б/с) упала до 4,04 процента, что еще больше помогло ослабить опасения по поводу фискальной траектории. Ралли облигаций получило дополнительный толчок от производственного опроса NY Fed Empire State за сентябрь, который упал до 3-месячного минимума -8,7 (против +5,0 ожидаемого), что ниже оценки каждого экономиста на Bloomberg. Таким образом, это помогло повысить ожидания более быстрого цикла снижения ставок ФРС, при этом количество сокращений, оцененных к июню, выросло до +2,0 млрд. И этот шаг ниже для урожайности был очевиден по всей остальной Европе, причем те, что на 10yr bunds (-2.4bps) и gilts (-3.9bps), также падают.

Более низкие процентные ставки оказали давление на доллар, при этом индекс доллара (-0,25%) упал до самого низкого уровня почти за восемь недель. Между тем, золото (+0,98%) в девятый раз за двенадцать сессий достигло рекордного уровня в $3 679 за унцию.

В Азии KOSPI (+1,18%) лидирует, достигнув нового пика, поскольку производители чипов Samsung Electronics и SK Hynix резко выше, в то время как Nikkei (+0,50%) также торгуется на положительной территории после возвращения из отпуска. В других местах Hang Seng (+0,12%) колеблется между прибылью и убытками, в то время как на материке CSI (-0,39%) и Shanghai Composite (-0,10%) борются с положительной региональной тенденцией. Между тем, индекс S&P/ASX 200 (+0,31%) также растет. Фьючерсы S&P 500 (+0,09%) и NASDAQ 100 (+0,14%) также торгуются немного выше.

На сегодняшний день и выпуски данных включают розничные продажи в США и промышленное производство за август, немецкий опрос ZEW за сентябрь, канадский индекс потребительских цен за август и последний отчет о занятости в Великобритании. Спикерами Центрального банка являются представители ЕЦБ Escriva.

Тайлер Дерден

Туэ, 09/16/2025 - 08:29

![„Nowa żona” dryfuje bez „męża” po Zalewie Zemborzyckim. Poszukiwany właściciel [ZDJĘCIA]](https://cdn.spottedlublin.pl/media/2026/06/lodz_nowa_zona_dryfujaca_na_zalewie_zemborzyckim-ae952aeabd43.jpg)