Фьючерсы в США возвращаются на все времена в преддверии недели огромных доходов

Фьючерсы на акции США выше и приближаются к новому рекордному максимуму. В минувшие выходные заголовки новостей в США были относительно приглушены, в то время как во всем мире правящая партия Японии потеряла большинство в верхней палате, но премьер-министр Исиба по-прежнему обещал оставаться на своем посту в ползучей обстановке для последнего японского политического кризиса. В то время как иена выросла в одночасье после того, как правящая коалиция Японии потеряла свое большинство на выборах в верхнюю палату, это, похоже, является реакцией на закрытие японских рынков сегодня. Япония теперь открывает шлюзы фискального стимулирования, заставляя Банк Японии монетизировать гораздо больше японского долга.. По состоянию на 8:00 ET фьючерсы S&P и Nasdaq выросли на 0,2%, а европейский индекс Stoxx 600 опубликовал небольшие движения. В дорыночной торговле акции Mag 7 выше: TSLA (+1,6%) лидирует, за ней следуют GOOGL (+0,9%) и META (+0,6%); единственным исключением является Microsoft, которая упала на 0,2% после кибератаки. Коммунальные и потребительские дискреционные услуги превосходят. Иена укрепилась на 0,7%, в то время как доллар упал. После распродажи на прошлой неделе доходность казначейских облигаций ниже: 2-, 5-, 10-, 30yr доходность 2bp, 3bp, 4bp ниже. Сырьевые товары смешиваются с базовыми и драгоценными металлами выше и нефтью ниже.

В дорыночной торговле акции Mag 7 в основном выше, за исключением MSFT, серверное программное обеспечение которого использовалось неопознанными хакерами, а аналитики предупреждают о широко распространенных нарушениях кибербезопасности. Nvidia сообщила клиентам, что она имеет ограниченную доступность своих чипов H20 AI. (Tesla +1,4%, Alphabet +0,8%, Meta +0,5%, Apple +0,6%, Amazon +0,3%, Nvidia +0,1%, Microsoft -0,1%).

- Aveanna Healthcare Holdings Inc. (AVAH) набирает 6%, поскольку Джеффрис оптимистично настроен по отношению к компании, заявив, что он ожидает «продолжения фундаментальной силы и позитивных сюрпризов прибыли». "

- Block (XYZ) подскочил на 9%, поскольку финтех-компания Джека Дорси собирается присоединиться к индексу S&P 500.

- Domino’s Pizza (DPZ) поднялась на 6% после публикации сопоставимого роста продаж во втором квартале, который превысил ожидания Уолл-стрит.

- Dynamix Corp. (DYNXU) выросла на 62% после того, как компания объявила, что она объединяется с Ether Reserve LLC для создания казначейской компании Ether.

- Invesco Ltd. (IVZ) выросла на 2% после того, как аналитик TD Cowen Билл Кац (Bill Katz) поднял рекомендацию о том, чтобы инвестиционная управляющая компания покупала у холдинга, назвав свой шаг по разблокировке сборов от QQQ ETF «событием, изменяющим игру». "

- Sarepta Therapeutics (SRPT) упала на 11% после того, как производитель лекарств отказался приостановить все поставки своей продукции. Лечение Elevidys после трех смертей было связано с генной терапией компании.

- Verizon Communications Inc. (VZ) выросла на 4% после того, как компания опубликовала выручку во втором квартале, которая превзошла оценки аналитиков и повысила прогноз прибыли, чему способствовало повышение цен на беспроводную связь и недавнее налоговое законодательство.

Рынки, похоже, уделяют все меньше внимания заголовкам тарифов, в то время как стратеги делают позитивные шумы о доходах и экономике. Стратеги Morgan Stanley заявили, что инвесторы должны оставаться оптимистами в отношении акций США, поскольку импульс прибыли, положительное операционное кредитное плечо и сбережения от наличных налогов недооценены. В Goldman Sachs заявили, что сезон заработков имеет солидный старт, в то время как недавняя слабость доллара должна обеспечить небольшой попутный ветер для доходов США.

Позитивность приходит, когда начинается огромная неделя заработка (если не говорить о макро), а Verizon, General Motors, Tesla и Alphabet отчитываются в ближайшие несколько дней. Инвесторы будут следить за списком корпоративных отчетов на этой неделе из-за признаков экономической устойчивости перед лицом тарифных рисков. Ожидается, что компании, на долю которых приходится около пятой части рыночной капитализации S&P 500, опубликуют результаты на этой неделе. Об этом сообщили Tesla и Alphabet в среду. Кроме того, во вторник будут представлены Lockheed Martin Corp. и Coca-Cola Co.

Акции по-прежнему имеют, особенно в США, немного места для дальнейшего развития. Макс Кеттнер, главный стратег по мультиактивам в HSBC Holdings Plc, сказал на Bloomberg TV. Давайте вспомним, что в этом отчетном сезоне мы шли с очень низкими ожиданиями. "

Помимо прибыли, Bloomberg сообщает, что Уолл-стрит ищет «хедж Пауэлла», чтобы обменять возможность увольнения Трампа с поста председателя ФРС. ЕС и США готовятся к еще одной неделе интенсивных торговых переговоров, поскольку они стремятся заключить торговую сделку до 1 августа. В опционах спрос инвесторов на доходность в США способствует росту рынка дивидендных фьючерсов и опционов S&P 500 Index — нишевого уголка мира деривативов, где Америка долгое время отставала от Европы. Торговля фьючерсами на дивиденды CME выросла на 40% в первой половине 2025 года.

Европейские акции в основном стабильны, поскольку инвесторы переваривают отчеты о корпоративных доходах и борются с колебаниями мировой торговли. Автомобильный сектор и сектор здравоохранения являются самыми отстающими, в то время как майнеры опережают своих конкурентов из-за оптимизма спроса, связанного с проектом мега-плотины в Тибете и усилиями Китая по ограничению избыточного предложения стали. Компания Stellantis NV сообщила о чистых убытках в размере 2,3 млрд евро ($2,7 млрд) в первом полугодии из-за расходов на реструктуризацию, снижения продаж и влияния тарифов. Вот наиболее заметные движущие силы:

- Акции Ryanair подскочили на 9,9%, достигнув рекордного уровня после того, как бюджетная авиакомпания показала сильный рост в первом квартале, более чем удвоив чистую прибыль по сравнению с предыдущим годом.

- Компания Galp Energia выросла на 3,7% после того, как во втором квартале нефтяная и газовая компания показала хорошие результаты и повысила прогноз на весь год.

- Акции Covivio выросли на 3,5%, больше всего за три месяца, после того, как инвестиционный фонд недвижимости повысил прогноз прибыли за год.

- Акции Schindler подскочили на 3,4% после того, как Kepler Cheuvreux повысил свою рекомендацию швейцарскому производителю лифтов удержаться от снижения, сославшись на улучшение прогноза США.

- Акции Oxford Nanopore подскочили на 20%, больше всего за более чем шесть месяцев, после того, как британская фирма, занимающаяся секвенированием ДНК, заявила, что ожидает увеличения выручки на 1H на 28% по сравнению с годом ранее на постоянной валютной основе.

- Акции Belimo выросли до рекордных 9,5% после того, как швейцарский производитель оборудования для отопления, вентиляции и кондиционирования воздуха сообщил о продажах, которые превзошли оценки, вызванные высоким спросом со стороны центров обработки данных.

- Горнодобывающий сектор Stoxx 600 является наиболее эффективной подгруппой в европейской бирже, поскольку цены на железную руду и сталь выросли на фоне плана Китая по строительству мега-плотины в Тибете, что укрепило перспективы спроса.

- Nokian Renkaat получил 7% прибыли после того, как Danske Bank предложил финскому производителю шин воздержаться от продажи, заявив, что компания «наконец-то добилась положительного прогресса».

- Акции Stellantis упали на 3,8% до трехмесячного минимума после того, как итальянский автопроизводитель сообщил о предварительном убытке в первом полугодии в размере 2,3 млрд евро из-за расходов на реструктуризацию, снижения продаж и влияния тарифов США.

- Saab упал на 7,3% в понедельник, снизившись с рекордного закрытия в конце прошлой недели, поскольку Danske Bank понизил свой рейтинг на оборонной технологической фирме, чтобы продать, и Pareto сокращает, чтобы удержать.

- Акции Roche упали на 1,6% после того, как испытания препарата на поздней стадии для астеголимаба - лекарства, разрабатываемого для лечения хронической обструктивной болезни легких или ХОБЛ - получили неоднозначные результаты в испытаниях.

- Акции Lundbeck торгуются на 0,2% ниже, сравнявшись с более ранним падением на 3,3%, после того, как его лекарство от посттравматического стрессового расстройства не смогло получить поддержку регулирующих консультантов США.

Ранее на сессии азиатские акции торговались в узком диапазоне, а фьючерсы на акции Японии преодолели первоначальное снижение, чтобы торговля была устойчивой, после того, как правящая коалиция премьер-министра Сигеру Исибы потеряла свое большинство на выборах в верхнюю палату. Индекс MSCI Asia Pacific Index вырос на 0,2%, стерев убытки ранее во время сессии в понедельник. Alibaba Group Holding Ltd., HDFC Bank Ltd. и Samsung Electronics Co Ltd. подняли индекс, в то время как Taiwan Semiconductor Manufacturing Co., Reliance Industries Ltd. и Commonwealth Bank of Australia были ключевыми снижениями. Акции Китая, Индии и Кореи выросли, в то время как рынки Австралии и Тайваня упали. Фьючерсы Nikkei упали на 0,5%, так как японские рынки были закрыты для государственных праздников. Потеря правящей коалицией большинства в Японии может ослабить аппетит глобальных инвесторов к активам страны, особенно в условиях чувствительных тарифных переговоров с США. Исиба сказал, что он намерен остаться в роли, несмотря на потерю, что сделает его первым лидером Либерально-демократической партии с 1955 года, который будет управлять страной без большинства по крайней мере в одном из законодательных органов.

«Если неопределенность будет сохраняться, я думаю, что основной удар будет нанесен на акции, особенно на акции, ориентированные на внутренние рынки, чувствительные к изменениям политики», - сказал Дилин Ву, стратег по исследованиям в Pepperstone Group Ltd. Тем не менее, некоторые потери могут быть сочтены, если Исиба сигнализирует о четком плане восстановления или эффективно перетасовывает свой кабинет.

В других регионах индекс Ханг Сенга на короткое время превысил 25 000 пунктов, достигнув самого высокого уровня с февраля 2022 года. Ралли акций Гонконга будет продолжаться на фоне растущего оптимизма в отношении акций технологических компаний и увеличения инвестиций с материка.

В иностранной валюте иена растет после того, как правящая коалиция Японии теряет большинство на выборах в верхнюю палату. Это лучший игрок в сфере G-10 по сравнению с более слабым долларом. Государственный праздник означает, что японские акции и облигации не торгуются. Помимо иены, доллар упал на 0,3% до сессионных минимумов по сравнению с большинством его аналогов G-10, причем фунт стерлингов и шведская крона также превосходят.

В ставках казначейские облигации и европейские облигации выше, а позолоты незначительно отстают. Неспособность торговых переговоров достичь соглашения, которое предотвратило бы 30-процентный тариф США на большую часть экспорта ЕС, вызывает настроения. Доходность в США ниже на 2bp-4bp по тенорам с 2-10-летним минимумом более чем за неделю; 10-летний показатель около 4,36% ниже примерно на 6 б/с против снижения на 5 б/с до 7 б/с для Великобритании и большинства стран еврозоны. Аукционы казначейства на этой неделе включают в себя $13 млрд 20-летних облигаций, вновь открывающихся в среду, и $21 млрд 10-летних TIPS.

В сырьевых товарах, железной руде и меди, золото выросло примерно на 15 до 3365 долларов за унцию. Фьючерсы на Brent неустойчивы, но в узком диапазоне, торгуясь примерно на 0,6% до чуть менее 69 долларов за баррель.

Календарь экономических данных США включает только июньский опережающий индекс (10 утра). На этой неделе данные по жилью будут внимательно отслеживаться: Данные являются «канарейкой в угольной шахте, и она выглядит тошнотворной», по словам экономиста Bloomberg Анны Вонг. Должностные лица ФРС находятся в отключении внешних коммуникаций в преддверии своего решения по ставке от 30 июля, которое, как ожидается, не изменит целевой диапазон целевых фондов ФРС в 4,25%-4,5%.

Рыночный снимок

- S&P 500 mini +0,3%

- Nasdaq 100 mini +0,3%

- Russell 2000 mini +0,6%

- В Европе 600 мало что изменилось

- DAX мало изменился, CAC 40 -0,2%

- 10-летний Доходность казначейства -4 базисных пункта 4,38%

- VIX +0,5 баллов в 16,88

- Индекс доллара Bloomberg -0,2% на 1204,25

- евро +0,1% на $1,1641

- Сырая нефть WTI -0,4% при $67,04/баррель

Лучшие ночные новости

- Переговорщики из Европейского союза и США готовятся к еще одной неделе интенсивных переговоров, поскольку они стремятся заключить торговую сделку к 1 августа, когда президент США Дональд Трамп пригрозил ударить по большинству экспортных товаров ЕС тарифами в 30%.

- Фьючерсы на акции в США выросли в преддверии напряженной недели прибыли, которая будет включать результаты Tesla Inc. и Alphabet Inc.

- Под поверхностью марша фондового рынка США к рекордным максимумам в этом месяце есть признаки того, что ралли заканчивается газом.

- Премьер-министр Японии Сигеру Исиба заявил, что намерен остаться, даже несмотря на то, что его правящая коалиция потерпела историческую неудачу на выборах в верхнюю палату в воскресенье, что может еще больше расстроить рынки.

- Банк Англии сталкивается с давлением, чтобы удержать более четверти своих облигаций, потенциально в течение десятилетий, после того, как недавние рыночные потрясения подчеркнули хрупкость спроса на долговые обязательства правительства Великобритании.

- Министерство иностранных дел Китая заявило о запрете на выезд банкиров из Wells Fargo (WFC), что Мао вовлечена в уголовное дело и временно не может покинуть Китай.

Торговля/тарифы

- Министр торговли США Лутник сказал, что он уверен, что они получат сделку с ЕС, в то время как Лутник сказал, что президент Трамп «абсолютно» собирается пересмотреть USMCA.

- Послы ЕС собираются встретиться уже на этой неделе, чтобы формализовать план возмездия в случае возможного сценария без сделки с президентом США Трампом.

- Госдепартамент США объявил о визовых ограничениях для бразильских судебных чиновников, включая судью Верховного суда Мораеса и его союзников в суде, а также их ближайших родственников. Позже сообщалось, что президент Бразилии Лула заявил, что визовые ограничения США для бразильских чиновников являются еще одним произвольным и необоснованным шагом правительства США, в то время как он добавил, что вмешательство одной страны в систему правосудия другой неприемлемо. Кроме того, Лула сказал, что это нарушает основные принципы уважения и суверенитета между странами, и никакие формы запугивания или угрозы со стороны кого-либо не подорвут миссию Бразилии по сохранению демократии.

- Премьер-министр Японии Исиба сказал, что он будет решать вопросы тарифов в США до 1 августа, и они не могут отказаться от переговорных баз, которые они построили в ходе тарифных переговоров в США, в то время как он добавил, что переговорщик по тарифам Аказава посетит США в понедельник.

- Японский переговорщик по тарифам Аказава сказал, что посетит США на этой неделе, и они договариваются о переговорах на уровне министров по тарифам с США, которые состоятся на этой неделе, в то время как он также отметил, что не обсуждал тарифы с министром финансов США Бессентом в субботу.

- Министерство промышленности Южной Кореи заявило, что переговоры по тарифам США находятся в серьезной ситуации, и оно пообещало всесторонние усилия по плавному завершению переговоров по тарифам США.

- Министерство торговли Китая прокомментировало санкции против китайских фирм, заявив, что действия ЕС оказывают серьезное негативное влияние на экономические и торговые отношения Китая и ЕС и финансовое сотрудничество, в то время как оно примет необходимые меры для решительной защиты законных прав и интересов китайских предприятий и финансовых учреждений.

Выборы в верхней палате парламента Японии

- По данным NHK, коалиция ЛДП-Комейто получила 47 мест и потеряла большинство в верхней палате (требовалось 50).

- С тех пор премьер-министр Исиба подтвердил, что он останется премьер-министром, а ЛДП продолжит управлять страной вместе с Комейто. Нужно оставаться на своем посту, чтобы иметь дело с тарифными переговорами, ростом цен и экономическими проблемами. Оппозиционные предложения по сокращению налогов займут слишком много времени и потребуют более быстрых действий, чтобы помочь нуждающимся семьям. Ищу сотрудничества других сторон в борьбе с ростом цен. Формальная правительственная коалиция расширяться не будет.

- Ранее экзит-полы показали, что правящая коалиция, вероятно, потеряет большинство в верхней палате, а ЛДП и партнер по коалиции Комейто, по прогнозам, выиграют в общей сложности от 32 до 51 места из 125 оспариваемых мест. После этого премьер-министр Японии Исиба пообещал остаться, несмотря на экзит-полы с выборов, и заявил, что он «решительно» принимает «жесткий результат», но отметил, что его внимание было сосредоточено на торговых переговорах.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC начали неделю в основном в зеленом цвете, но с ростом, ограниченным относительно легкими макро-катализаторами за выходные. Помимо выборов в верхнюю палату парламента Японии, правящая коалиция потеряла большинство, хотя рынки в Японии были закрыты для отдыха. ASX 200 отступил, а индекс снизился из-за низкой производительности в финансовом секторе, в то время как майнеры продемонстрировали некоторую устойчивость, поскольку South32 вырос после квартального и годового обновления производства. Hang Seng и Shanghai Comp держались на плаву на фоне силы в технологических и энергетических запасах, в то время как китайские LPRs были неожиданно поддержаны, и были также недавние сообщения о том, что президент США Трамп может встретиться с президентом Китая Си перед или во время октябрьской встречи АТЭС в Южной Корее.

Лучшие азиатские новости

- Первичная ставка по китайскому кредиту 1 год (июль) 3.00% против Exp. 3.00% (Prev. 3.00%); 5 Year 3.50% против Exp. 3.50% (Prev. 3.50%)

- Президент США Трамп и президент Китая Си Цзиньпин может встретиться до или во время саммита АТЭС в Южной Корее.

- Министерство иностранных дел Китая заявило, что президент Европейской комиссии фон дер Ляйен и президент Европейского совета Коста посетят Китай 24 июля и встретятся с президентом Си, а премьер-министр Китая Ли станет сопредседателем 25-го саммита Китай-ЕС с президентами ЕС.

Европейские биржи (STOXX 600 -0,1%) открылись смешанными и по обе стороны от неизменной отметки. Несмотря на то, что утро прогрессировало, настроения ослабли, чтобы показать умеренно негативную картину в Европе. Европейские секторы смешанные. Travel & Leisure был поддержан ростом прибыли в Ryanair (+5%); Co. превзошла свои показатели и отметила, что спрос на Q2 высок. В других местах больше плохих новостей для Autos, на которую оказывают давление потери в Stellantis (-2,5%) после того, как Co. сообщила о значительных чистых потерях. Фьючерсы на акции США (ES + 0,3% NQ + 0,3% RTY + 0,7%) умеренно устойчивы по всем направлениям, опережая неделю, которая включает в себя прибыль от таких компаний, как Alphabet и Tesla. Deutsche Bank превращает Neutral из избыточного веса в европейские акции против акций США.

Лучшие европейские новости

- Лондонская фондовая биржа (LSEG LN) рассматривает запуск 24-часовой торговли, сообщает FT.

- Британский министр по вопросам пенсий Белл предупреждает о спаде пенсионного дохода, в то время как он отметил, что правительство оживит Пенсионную комиссию, которая предвещала радикальные изменения при правительстве лейбористов Блэра в начале 2000-х годов и утверждала, что реформы были только «половинной работой».

- Сообщается, что ЕС расправляется с вмешательством государства в банковские слияния и поглощения, поскольку на прошлой неделе он выпустил предупреждения против вмешательства правительств Италии и Испании в банковские связи.

- ЕС заставит компании по прокату автомобилей покупать электромобили только с 2030 года.

- ЕЦБ Инфляционные ожидания компаний на 1 год вперед 2,5% (до 2,9%), 3-летние и 5-летние без изменений на уровне 3,0% «Большинство фирм, затронутых торговой напряженностью», особенно производители и компании, экспортирующие в США, сильно подвержены торговым проблемам. 23% компаний с оптимизмом смотрят на события в следующем квартале, но сообщают об ухудшении своей прибыли.

- Германия намерена отменить повышение налога на воздушное движение, сообщает Bild.

Форекс

- USD начал неделю на несколько более мягкой основе с DXY, которому мешает сила JPY (подробнее см. раздел JPY). Макро-водители из США были спокойны в минувшие выходные, и это может остаться таковым в ближайшей перспективе с ФРС в период отключения электроэнергии, и данные на этой неделе немного отличаются от показателей жилья в среду и четверг. В выходные была статья WSJ, в которой говорилось, что министр финансов США Бессент, по сообщениям, посоветовал президенту США Трампу не увольнять председателя ФРС Пауэлла. В настоящее время следующее снижение ФРС не будет полностью оценено до октября, а к концу года ожидается снижение на 47 базисных пунктов. DXY находится в диапазоне 98.09-57 пятницы.

- EUR более устойчив по отношению к доллару США, что может быть напряженной неделей для блока. Фокус остается на торговом фронте, и Bloomberg сообщает, что посланники ЕС собираются встретиться уже на этой неделе, чтобы формализовать план возмездия в случае возможного сценария без сделки с США. Министр торговли США Лутник заявил, что уверен, что они договорятся с ЕС. Кроме того, фон дер Ляйен и Коста посетят Китай и встретятся с президентом Си и сопредседателем 25-го саммита Китай-ЕС.

- JPY является самой эффективной валютой после выборов в верхнюю палату парламента Японии. Опросы показали, что коалиция ЛДП-Комейто не смогла получить 50 мест, необходимых для сохранения большинства. Это означает, что премьер-министр Ишиба больше не контролирует большинство в Верхних или Нижних палатах. Несмотря на это, Исиба ясно дал понять, что он намерен оставаться премьер-министром, что было воспринято рынком как положительное. Кроме того, ING отметил, что оппозиционные партии очень расколоты и имеют мало шансов объединиться в качестве политической силы. Таким образом, некоторые из худших опасений исхода, возможно, были предотвращены и, следовательно, стимулируют силу JPY. USD/JPY на короткое время попал на ручку 147 с сеансом на уровне 147,79.

- GBP немного прочнее по сравнению с долларом США после нерешительной недели на прошлой неделе, когда британская часть пары сосредоточилась на таблице данных (CPI и показатели Джобса). Отчеты за выходные в Великобритании были легкими и не очень тяготеющими к последним данным о ценах на жилье Rightmove, которые показали самое большое снижение M / M с момента начала записей в 2001 году. Кабель остается на ручке 1,34 и около середины пятничного диапазона 1,3405-75.

- Антиподы тусклые с мягким встречным ветром, наблюдаемым в NZD после более мягких, чем ожидалось, данных ИПЦ из Новой Зеландии.

Фиксированный доход

- Облигации сегодня «зеленые» и, как правило, торгуются вблизи максимумов сессии, при этом комплекс, по-видимому, поднят 1) премьер-министр Ишиба теряет большинство в верхней палате, но лучше, чем опасались, 2) торговые опасения ЕС-США (подробности ниже).

- ЛДП-Комейто премьер-министра Исибы потеряла большинство в верхней палате. В преддверии выборов японские облигации были в значительной степени проданы, учитывая финансовые последствия потери премьер-министром Ишибой майорти из Верхней палаты. В целом его коалиция получила 47 мест, что было лучшим результатом, чем предполагали некоторые опросы, что, следовательно, означало бы, что Исиба должен получить лишь несколько дополнительных голосов и, таким образом, может быть в состоянии избежать очень значительных уступок. С закрытием торговли наличными JGB в течение дня, рост глобального фиксированного дохода может быть приписан какому-то короткому покрытию, в результате чего не так плохо, как опасались.

- UST сегодня выше примерно на 10 клещей и в настоящее время торгуется к верхнему концу диапазона от 110-24 до 111-04. Япония в стороне, ничего действительно американо-специфического движущего движения, с набором на оставшуюся часть дня довольно легко. В продолжающемся споре Трампа и Пауэлла министр финансов США Бессент, как сообщается, посоветовал президенту США Трампу не увольнять председателя ФРС Пауэлла, что также может объяснить некоторые из плюсов.

- Бунды также сильнее сегодня и торгуется чуть выше дневного максимума в 130,09, в текущем диапазоне 129,73-130,14. В конечном счете, после сверстников, но конкретно для ЕС, министр торговли США Лутник сказал, что он уверен, что они получат сделку с блоком; хотя Bloomberg сообщил, что посланники ЕС собираются встретиться уже на этой неделе, чтобы формализовать план возмездия в случае возможного сценария без сделки. В другом месте, последний SAFE ЕЦБ показал падение инфляционных ожиданий в течение одного года до 2,5% (до 2,9%), в то время как мнения 3-го и 5-го года были сохранены.

- Потолки сегодня также прочнее, но в меньшей степени, чем у европейских сверстников. В настоящее время торгуется в диапазоне 91,29-55, в то, что имеет (и останется) тихий день. Сосредоточьтесь на оставшейся части недели на PMI (Thu) и розничных продажах (Fri). Один из заметных новостных потоков в минувшие выходные пришел через The Telegraph, который сообщает, что правительство рассматривает создание «крипто-хранилища и структуры реализации» для управления и потенциальной продажи арестованных активов.

Товары

- WTI и Brent в настоящее время торгуются на отрицательной территории, после того, как торговый диапазон ограничен в течение ночи. Энергетические новости освещаются в выходные дни, с акцентом на геополитические обновления. Иран подтвердил, что ядерные переговоры с Францией, Германией и Соединенным Королевством пройдут в Стамбуле в пятницу; Китай и Россия проведут переговоры с Ираном во вторник. Brent Sept’25 в настоящее время торгуется в диапазоне $69,08-63/bbl.

- Спотовое золото сегодня немного прочнее и торгуется в верхней части диапазона $3 338,03-3 370,87 / унция. Фирмер вместе с плюсом через глобальные гавани, а также выгоду от немного более мягкого доллара.

- Базовые металлы сегодня широко распространены в зеленом цвете, причем комплекс увеличился после того, как Китай начал строительство гидроэнергетического проекта в Тибете, что значительно повысило цены на железную руду и сталь; первая поднялась до многомесячного максимума, а железная руда Далиона закрылась выше на 2,1%. Между тем, 3M LME медь торгуется +1% на момент написания, в диапазоне $9766,30-9,891,00 / т.

Геополитика: Ближний Восток

- Иран и три европейские страны достигли соглашения о возобновлении ядерных переговоров, в то время как официальный представитель МИД Ирана заявил, что Иран и три европейские державы проведут ядерные переговоры в Стамбуле в пятницу.

- Израиль издал приказ об эвакуации для Дейр аль-Балаха в центральной части Газы, поскольку он готов расширить наступление Газы на районы, еще не достигнутые наземными силами.

- Израиль подготовил план по контролю над сектором Газа в качестве альтернативы идее гуманитарного города, при этом план широко принят среди израильских министров и будет реализован, если переговоры в Газе не увенчаются успехом, согласно источникам, цитируемым 12 каналом.

- Израильские военные заявили, что они действовали, чтобы разогнать насильственное собрание с участием израильских граждан через границу с Сирией.

- Сирийское председательство объявило о немедленном и всеобъемлющем прекращении огня, одновременно призвав все стороны взять на себя обязательства по прекращению огня и немедленно прекратить все боевые действия во всех районах. Министерство внутренних дел Сирии заявило, что город Сувейда был очищен от бойцов бедуинских племен, и столкновения были прекращены после того, как сирийские силы безопасности были развернуты для обеспечения прекращения огня.

- "" Высокопоставленный иранский законодатель предупредил в понедельник, что Тегеран может прекратить свое региональное сотрудничество в области безопасности на море, в том числе в Ормузском проливе, если европейские державы перейдут к повторному введению санкций ООН через так называемый механизм «возврата» через Iran Int.

- Радио Армии Израиля: Рейды начинаются на позиции хуситов в Ходейде и на западном побережье», через Аль-Хадат.

- Официальный представитель МИД Ирана заявил, что трехсторонняя встреча с Китаем и Россией, которая состоится во вторник, будет касаться ядерного досье и механизма быстрого реагирования ООН; в настоящее время нет планов переговоров с США.

Геополитика: Украина

- Президент Украины Зеленский заявил, что российская атака повредила критическую инфраструктуру в Сумской области, в то время как отдельно сообщалось, что Зеленский сказал, что Киев направил Москве предложение провести переговоры на следующей неделе.

- Президент России Путин встретился с высокопоставленными советниками верховного лидера Ирана в Кремле, сообщает РИА Новости.

- Пресс-секретарь Кремля сказал, что президент России Путин повторил свое желание как можно скорее довести украинское урегулирование до мирного завершения, но это долгий и сложный процесс, в то время как Россия готова быстро двигаться к миру на Украине, но главное - достичь целей, которые не изменились.

- Министерство обороны России заявило, что российские войска взяли под контроль Белую Гору на востоке Украины, сообщает РИА Новости.

Геополитика: другой

- Представитель Министерства объединения Южной Кореи прокомментировал, что правительство рассматривает различные планы по улучшению отношений с Северной Кореей в отношении доклада Южной Кореи о потенциальном разрешении туризма в Северную Корею.

Календарь событий США

- 10:00: Jun Leading Index, est. -0,3%, prior -0,1%

Джим Рид из DB завершил ночную обертку

Это все о Японии сегодня утром, поскольку правящая коалиция потеряла большинство в верхней палате, с большой неопределенностью относительно того, что произойдет дальше. Из 125 мест они выиграли 47, но им нужно было 50, чтобы сохранить большинство в 248-местной камере. Это лучше, чем ожидалось, и премьер-министр Шигеру Исиба пообещал остаться, но история предполагает, что это будет проблемой, даже если у них все еще будет наибольшее количество мест. В тенденции, напоминающей мейнстримные партии многих других стран, давно доминирующая партия ЛДП теряет поддержку по сравнению с популистами и другими. Это первый раз, когда они находятся у власти с правительством меньшинства в обеих палатах с момента создания партии в 1955 году, и они были в правительстве около 64 из этих 70 лет. Тот факт, что мы находимся менее чем в двух неделях от 1 августа, усложняет ситуацию. С положительной стороны только три коротких места могут позволить коалиции принять законодательство с неаффилированными независимыми. Ishiba проводит пресс-конференцию после того, как я напишу об этом, но детали, вероятно, будут опубликованы к тому времени, когда это попадет в ваш почтовый ящик. До этого иена установилась на +0,24% выше после того, как была на высоте +0,74% на открытом воздухе. Фьючерсы Nikkei немного ниже, а японские рынки закрыты для отдыха.

Рынки в остальной части Азии в основном начинают неделю с Шанхайского композита (+0,50%), Ханг Сенга (+0,38%) и CSI (+0,28%), все из которых получают прибыль после решения НБК поддерживать базовую ставку кредитования на исторических минимумах. Кроме того, KOSPI (+0,58%) также выше. Австралийский ASX 200 был самым бедным исполнителем в регионе, снизившись на -1,12% после достижения серии рекордных максимумов на прошлой неделе. Фьючерсы S&P 500 (+0,12%) и NASDAQ 100 (+0,19%) растут.

Продвигаясь вперед, эта неделя выглядит довольно спокойной с точки зрения запланированных событий, но этот год был настолько занят, насколько я помню, вне кризиса с точки зрения незапланированных событий, поэтому первая часть этого предложения, вероятно, окажется бессмысленной.

С точки зрения известных моментов, у нас есть глобальные флэш-ИМТ в четверг наряду с тем, что общепризнано как заседание ЕЦБ. С ФРС в преддверии FOMC на следующей неделе, единственный шум будет исходить от того, насколько сильно Трамп хочет продолжать критиковать Пауэлла. Пауэлл открывает конференцию по регулированию завтра, но не будет обсуждать денежно-кредитную политику, учитывая отключение электроэнергии.

Ключевыми данными США являются некоторые региональные производственные исследования завтра, существующие продажи жилья в среду, новые продажи жилья, заявления о безработице и опрос ФРС Чикаго в четверг, а затем товары длительного пользования в пятницу.

В Европе наши экономисты подчеркивают, что ключом к встрече ЕЦБ является то, как долго они должны остановиться. Подробнее см. в их полном обзоре встречи здесь. Центральный банк также опубликует свое исследование банковского кредитования завтра.

С точки зрения экономических данных, другие индикаторы настроений в регионе будут включать доверие потребителей к Германии (четверг), Великобритании, Франции и Италии (пятница). Немецкое исследование Ifo выйдет в пятницу.

В Азии после того, как пыль оседает на японских выборах, у нас есть ИПЦ Токио на июль в пятницу. Наш главный японский экономист видит, что базовая инфляция, например, свежих продуктов питания, снижается до 3,0% в годовом исчислении (3,1% в июне), в то время как базовая инфляция, например, свежих продуктов питания и энергии, должна снизиться до 3,0% (3,1%). Обратите внимание, что за заголовком «мягкость» в ИПЦ по всей стране в прошлую пятницу была сила в базовой инфляции.

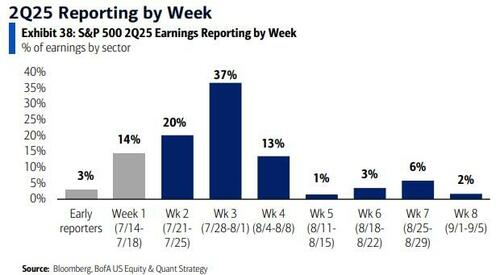

На этой неделе мы увидим, что прибыль в 2 квартале будет немного больше: 135 компаний S&P 500 и 189 Stoxx 600. Два из Magnificent 7, Alphabet и Tesla, будут представлены в среду. Другие технологические компании, выпустившие результаты на этой неделе, включают IBM, ServiceNow и Intel. Об этом сообщают оборонные компании, включая RTX, Lockheed Martin и Northrop Grumman.

В Европе доходы будут причитаться от крупнейшей компании региона SAP завтра. Три других из топ-10 по рыночной капитализации - LVMH, Roche и Nestle - также сообщают, наряду с несколькими европейскими банками. Смотрите полный ежедневный календарь событий, как обычно, в конце

Возвращаясь на прошлой неделе, рынки облигаций США увидели значительные внутринедельные шаги на фоне вопросов о независимости ФРС и ястребиных деталей из последнего выпуска ИПЦ США. Основная драма произошла в среду после сообщений СМИ о том, что Трамп был на грани увольнения председателя ФРС Пауэлла, хотя Трамп вскоре опроверг это, даже когда он поддержал свой призыв к ФРС снизить ставки. В какой-то момент цены на сентябрьское снижение ставки выросли с 57% до 80%, прежде чем быстро повернуть вспять. В пятницу этот показатель снова вырос до 64% после комментариев губернатора ФРС Уоллера, потенциального кандидата на замену Пауэлла, который выступает за сокращение на 25 б/с на предстоящем заседании в конце июля. Со всем вышесказанным и сделанным кривая казначейства увидела заметное погружение, поскольку доходность 2yr была ниже на -1,6bp на неделе (-3,5bps в пятницу), в то время как доходность 30yr выросла +3,8bps (-2,0bps в пятницу) до 4,99%. 10yr также вырос на +0,7 bps (-3,5bs в пятницу) до 4,42%.

Ралли казначейства в пятницу также было поддержано июльским опросом Мичиганского университета, который показал, что долгосрочные инфляционные ожидания снижаются третий месяц подряд (с 4,0% до 3,6%), в то время как настроения выросли (+61,8 против +60,7 ранее). Таким образом, это ослабило некоторые опасения по поводу инфляционных рисков второго раунда, влияние тарифов на цены на товары стало более заметным в данных ИПЦ США во вторник, даже когда более мягкие услуги вызвали удивление. В противном случае данные за прошлую неделю, включая более высокие розничные продажи и более низкие требования по безработице, нарисовали оптимистичную картину в экономике США.

На этом фоне американские акции увидели новые рекордные максимумы. S&P 500 вырос на +0,59% (-0,01% в пятницу), продемонстрировав рекордный рост в четверг. Акции технологических компаний превзошли показатели NASDAQ, увеличившись на 1,51% (+0,05% в пятницу) до нового рекордного уровня. Маг-7 вырос на +1,74% (+0,68% в пятницу), во главе с ростом Nvidia на +4,54% (-0,34% в пятницу) после того, как США сняли некоторые ограничения на экспорт чипов ИИ в Китай. Положительные настроения в США также показали, что индекс доллара (+0,64% на неделе) показал лучший двухнедельный курс с начала января.

Новость о тарифах также привлекла внимание, поскольку FT сообщила после закрытия пятницы в Европе, что Трамп повысил свой спрос на ЕС до минимального базового тарифа 15%-20% (ранее 10%) до крайнего срока 1 августа. В преддверии новостей STOXX 600 был в значительной степени плоским в течение недели (-0,06%), при этом DAX вырос на +0,14% (-0,33% в пятницу) при поддержке положительного опроса ZEW в четверг. Отдельно Трамп пригрозил ввести 100% вторичные тарифы для импортеров российской энергии, если прекращение огня с Украиной не будет достигнуто за 50 дней, хотя эта значительная задержка означала, что нефть Brent фактически упала на -1,53% за неделю до $69,28 за баррель. Между тем, европейские государственные облигации увидели скромные шаги с 10yr bunds -2,9bps ниже (+2,1bps в пятницу), хотя продолжающееся кружение кривой показало 30yr bunds (+0,6bps до 3,23%) и доходность OAT (+2,1bps до 4,22%) после новых максимумов после 2011 года.

Наконец, криптовалюта показала значительный рост на фоне «недели крипто» на прошлой неделе в Вашингтоне, где Палата представителей США одобрила три знаковых крипто-билля. Это включает в себя закон GENIUS, подписанный Трампом в пятницу, который определяет законодательство о стейблкоинах в США. Во вторник биткоин показал рекордный максимум в 123 000 долларов, закончившись на 9,59% за неделю, в то время как общий крипторынок впервые превысил 4 трлн долларов.

Тайлер Дерден

Мон, 07/21/2025 - 08:35