Высокая бета-версия: Эхо 1999 года

Автор: Майкл Лебовиц via RealInvestmentAdvice.com,

В нашей недавней статье «Великолепная семерка посредственна» мы размышляли о том, вступает ли фондовый рынок в фазу расплавления, когда инвесторы, движимые экстремальным спекулятивным поведением и надеждами на экспоненциальную доходность, предпочитают волатильные акции с высокими бета-тестами.

Чтобы было ясно, мы не знаем, находимся ли мы в фазе расплавления. Рынок может просто показать краткосрочный аппетит к риску. Важно отметить, что даже если это фаза расплавления, мы не знаем, близки ли мы к концу или у него еще много преимуществ впереди.

Мы знаем, что, начиная с апрельских минимумов, отношение рынка к более рискованным, более спекулятивным действиям стало намного более интенсивным. Мы также знаем, что этот этап в конечном итоге закончится. Это может закончиться широким крахом рынка и высоким бета-обвалом, похожим на эпоху доткомов. Кроме того, более широкие фондовые индексы могут поддерживаться достаточно хорошо, а более низкие бета-версии, более ориентированные на стоимость акции, компенсируют потери от более спекулятивных активов.

Чтобы помочь нам лучше оценить ситуацию, мы рассмотрим расплавление доткомов 1999 года для подсказок, поскольку есть некоторые поразительные сходства между тем и сегодняшним днем, которые стоит изучить.

Вечеринка Это 1999

Говорят, 2000-00, вечеринка за

Упс, вне времени

Сегодня вечером я буду веселиться, как в 1999 году.

Да, да.

Лирика Принса, написанная в 1982 году, описывает вечеринку, заканчивающуюся на рубеже тысячелетий. Хотя он не писал о акциях, текст оказался проницательным, поскольку вечеринка на фондовом рынке закончилась вскоре после начала 2000 года.

Экономические выгоды, потенциальная прибыль и ажиотаж в Интернете стали все более очевидными для инвесторов во второй половине 1990-х годов. С 1995 года до своего пика в начале 2000 года S&P 500 вырос более чем на 200%. Это была не прямая линия. Летом и осенью 1998 года провал хедж-фонда Long Term Capital и российский дефолт вызвали падение рынка примерно на 20%.

С низкой точки 8 октября 1998 года до своего пика в марте 2000 года рынок пережил стремительный отскок, набрав почти 70%.

Жизнь возвращается через год

В то время как доходность индексов и некоторых более крупных, более известных технологических акций была впечатляющей, что выделялось, так это внезапный сдвиг настроений на рынке. После спада в 1998 году лидерами стали самые рискованные и самые спекулятивные акции с самыми высокими бета-тестами. Рассмотрим следующий годовой процентный прирост за 1999 год:

Qualcomm (QCOM) +2,619%

Commerce One (CMRC) +2707%

BroadVision (BVSN) +1,494%

Метриком (MCOM) +1,416%

В октябре 1998 года инвесторы перевернули выключатель и влили деньги в акции с «dot.com» в своих именах или инвестициями в Интернет. Некоторые инвесторы, которые брали прибыль, понимая, что вечеринка затягивается, получали огромную прибыль. Однако большинство инвесторов, преследующих лидеров, слишком долго оставались на вечеринке и в конечном итоге заплатили дорогую цену.

Из четырех вышеперечисленных примеров Commerce One и Metricom подали заявление о банкротстве вскоре после банкротства доткомов. BroadVision был исключен из перечня, поскольку он не мог соответствовать требованиям отчетности NASDAQ. Qualcomm является единственной компанией среди тех, которые все еще работают. Однако, как показано на графике ниже, потребовалось 20 лет, чтобы цена акций вернулась к своему рекордному максимуму с января 2020 года. Даже Microsoft, крупнейшая компания по рыночной капитализации в 1999 году, которая также получила огромную прибыль в конце 1990-х годов, провела следующие 13 лет, прежде чем восстановить свои рекордные максимумы.

1999 — Погоня за бета

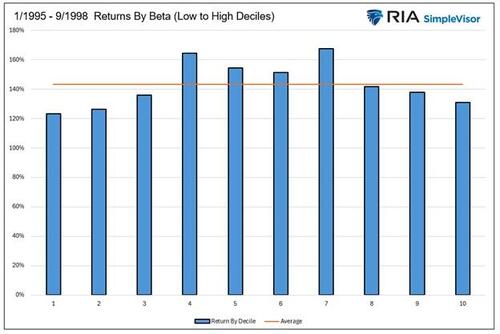

С 1995 по сентябрь 1998 года рынок пережил широкое ралли со здоровым участием всех видов акций. Приведенный ниже график разбивает процентную доходность за этот период на децили бета акций. Как видно, доходы были относительно сопоставимы друг с другом. Интересно, что акции с самыми низкими и самыми высокими бета-тестами были ниже среднего.

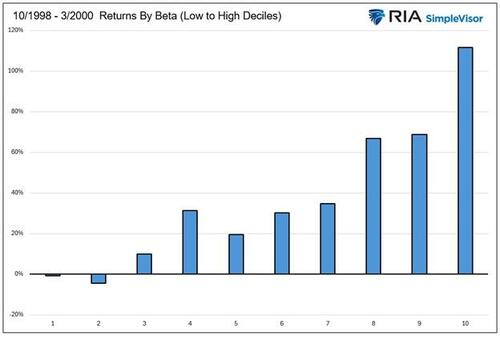

После 20-процентного снижения летом и в начале осени 1998 года рыночный тон значительно изменился. На графике ниже показано, что инвесторы стекались к самым высоким бета-акциям, избегая при этом самых низких бета-акций. 10% акций в самом высоком дециле выросли в среднем более чем на 100%. Между тем, самые низкие 20% акций по бета-версии немного снизились.

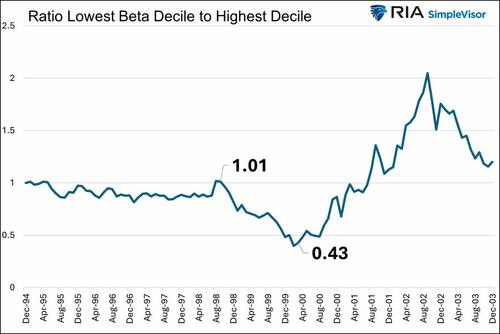

Еще один способ проиллюстрировать резкий дифференциал доходности - это соотношение индекса цены самого низкого бета-дециля к индексу самого высокого бета-дециля. Как мы разделяем ниже, соотношение мало изменилось с 1995 по сентябрь 1998 года. К марту 2000 года, через полтора года после начала расплава, соотношение сократилось вдвое, поскольку высокие бета-акции значительно превзошли низкие бета-акции. Стоит добавить, что соотношение значительно изменилось после марта 2000 года. В то время как история для другой статьи, это дает представление о том, как переместить активы, когда расплав близится к полуночи.

Оригинальное название: The Current Melt Up: Low vs. High Beta

Наблюдая за расплавлением в 1999 году и последующим расплавлением запасов бета-версии, есть что-то жутко знакомое о текущей среде. Как и в 1998 году, рынок недавно испытал резкое снижение после периода с сильной восходящей тенденцией. Виновником просадки стало введение тарифов. С середины февраля до начала апреля индекс S&P 500 упал почти на 15%. Снижение и восстановление произошло быстро.

Тем не менее, стало ясно, что лидеры рынка 2023 и 2024 годов, в том числе многие из «Великолепной семерки» и некоторые другие акции с высокой доходностью и ростом доходов, больше не контролируются. Спекулятивные акции, связанные с ИИ и криптовалютами, похоже, в пользу. Хотя некоторые из этих компаний являются прибыльными, многие теряют деньги или имеют высокую задолженность. Несмотря на это, инвесторы очарованы потенциальными доходами и ростом доходов. Еще более вероятно, что они спешат преследовать впечатляющие достижения и надежду на большее.

2025 год Анализ Melt Up

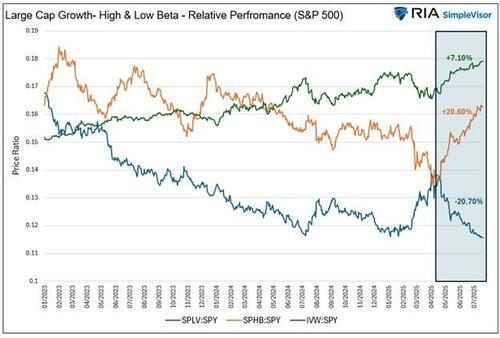

Приведенные выше графики 1990-х годов основывались на ежемесячных данных Кеннета Френча и Дартмута. Поскольку период, который мы сейчас изучаем, намного короче, а ежемесячные данные, которые мы использовали ранее, задерживаются на месяц, мы вместо этого полагаемся на ежедневные цены ETF Invesco High Beta (SPHB) и Low Volatility (SPLV). Мы понимаем, что использование различных источников данных по сравнению с опытом 1990-х годов не является идеальным. Тем не менее, мы уверены, что два ETF и их ежедневные данные обеспечивают точное представление о текущей среде.

На графике ниже показаны относительные показатели высокого и низкого бета-ETF (SPHB и SPLV) и рост большой капитализации (IVW). Это показывает, что рост ETF с большой капитализацией превзошел рынок с 2023 года, в то время как низкие и высокие бета-ETF, как правило, отставали. Однако с момента падения рынка 8 апреля 2025 года высокая бета-версия превзошла рынок более чем на 20%. Кроме того, он превзошел некогда ведущий ETF с высоким ростом на 13% и ETF с низким бета-тестированием почти на 40%.

Стремление к высокой бета-версии и избегание низкой бета-версии началось в апреле.

Несколько высоких бета-листов

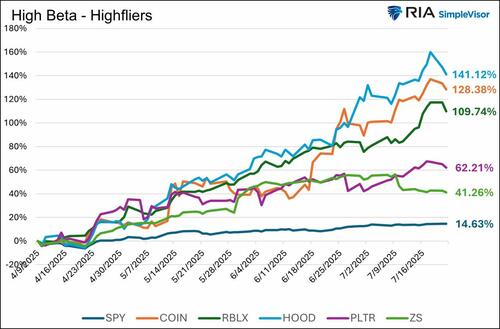

Мы выделяем несколько акций с высоким уровнем бета-тестирования и их рост с 8 апреля 2025 года, чтобы проиллюстрировать, как выглядит новое спекулятивное лидерство на рынке.

Кроме того, ARK Innovation ETF (ARKK) имеет много высокобета-акций, которые показали исключительно хорошие результаты за последние несколько месяцев. Таким образом, ARKK превзошел S&P 500 на 59,70% с 8 апреля 2025 года. Его пять крупнейших холдингов (TSLA, COIN, ROKU, RBLX, HOOD, CRSP и TEM), на которые приходится почти 50% его активов, значительно выросли.

Резюме

Отличается ли этот период от цикла высокого бета-бума и спада в эпоху доткомов? Только время покажет. Хотя есть некоторые сходства, существуют ключевые различия. Во-первых, Интернет сейчас созрел, и ИИ подпитывает большую часть торговли акциями. Сегодня информация движется гораздо быстрее, и торговые модели и настроения отслеживаются в режиме реального времени.

С экономической точки зрения наш экономический рост сегодня медленнее, чем 25 лет назад. ФРС проводит QT и держит ставки необычно высокими в настоящее время. В 1998 году они снизили ставки на 3%, чтобы помочь кредиторам Long Term Capital и ослабить опасения по поводу дефолта России. Тем не менее, они постепенно поднимали их в течение 1999 года. Кроме того, чтобы подготовиться к потенциальному технологическому сбою, когда наступил 2000 год, они добавили значительную ликвидность в банковскую систему. Эта ликвидность, вероятно, способствовала высокому ралли бета-рынка в конце 1999 года.

Несмотря на сходство и различия между двумя периодами, мы можем быть уверены, что поведение инвесторов стало более спекулятивным с апрельских минимумов. В настоящее время наиболее актуальными являются вопросы о том, как долго эта волна риска может продолжаться и какой ущерб она нанесет, когда она, наконец, закончится.

Тайлер Дерден

Свадьба, 07/30/2025 - 09:00