Проблема долга и дефицита — это не то, что вы думаете.

Автор Лэнс Робертс через RealInvestmentAdvice.com,

В последние месяцы много споров было о росте долга и увеличении уровня дефицита в США. Вот недавний заголовок CNBC:

Автор статьи предполагает, что дефицит федерального бюджета США растет, а расходы растут из-за комбинированного воздействия снижения налогов, экспансивного стимулирования и расходов на социальные пособия. Конечно, с такими институтами, как Йель, Уортон и CBO, предупреждающими, что эта тенденция подтолкнула процентные расходы к новым высотам, теперь превышающим расходы на оборону, растут опасения по поводу внутренней платежеспособности. Даже видные деятели СМИ, от Ларри Саммерса до Рэя Далио, утверждают, что срочно необходимы решительные действия, иначе... «финансовый кризис» Это неизбежно.

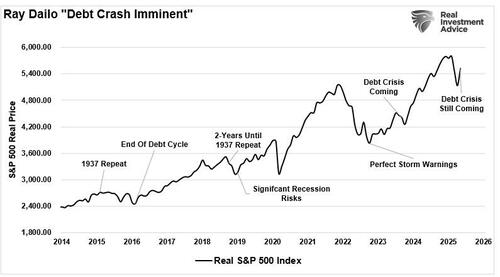

Проблема с предупреждениями Ларри Саммерса, Рэя Далио и многих других о надвигающейся финансовой гибели заключается в том, что они предупреждали об этой самой проблеме на протяжении десятилетий. Такова была суть нашей предыдущей дискуссии.:

«Не нужно много понимать, что Рэй Далио, титан хедж-фонда, похож на любого другого человека и склонен к ошибкам. Я не буду полностью увольнять Далио, так как его послужной список управления деньгами в Бриджуотере не заслуживает насмешек. Однако его послужной список гораздо менее завиден в отношении прогнозов долгового кризиса. Вот краткий график. "

Март 2015 - Хедж-фондер Далио ФРС снова может повторить 1937 год

Январь 2016 - 75-летний долговой суперцикл подходит к концу

Сентябрь 2018 - Рэй Далио говорит, что экономика выглядит как 1937 год, и спад наступит примерно через два года

Январь 2019 — Рэй Далио видит значительный риск рецессии в США

Октябрь 2022 — Далио предупреждает об идеальном шторме для экономики (что также было низким на фондовом рынке).

Сентябрь 2023 — Далио заявил, что США столкнутся с долговым кризисом

Но вы можете даже пойти дальше, когда он писал о своих самых больших ошибках около десяти лет назад:

Вот в чем проблемадля инвесторов

Для инвесторов, которые слушали предсказания Далио о грядущей «депрессии» десять лет назад, они пропустили участие в одном из самых значительных бычьих рынков в истории США.

Тем не менее, за последние 40 лет государственный долг вырос в геометрической прогрессии, и ни одно из ужасных последствий не было предсказано.. Процентные ставки колебались, политический тупик сохранялся, а дефицит увеличивался, но экономика США продолжает функционировать, расти и привлекать глобальный капитал. Причина в том, что США по-прежнему наслаждаются тем, что экономисты называют экономическим кризисом. «Непомерная привилегия» быть эмитентом мировой резервной валюты. Казначейские облигации остаются самым глубоким и ликвидным рынком капитала в мире, а доллар занимает центральное место в мировой торговле, инвестициях и резервах. Это создает структурное преимущество, которое позволяет США иметь больший дефицит, чем другие страны, не сталкиваясь с таким же уровнем рыночной дисциплины. До тех пор, пока глобальное доверие к американским институтам и верховенству закона остается нетронутым, существует глубокий и устойчивый спрос на долги США, обеспечивая длинную взлетно-посадочную полосу, прежде чем возникнет серьезный стресс финансирования.

Кроме того, дефицитные расходы больше не являются временным инструментом, используемым во времена кризиса; они стали неотъемлемой частью экономики. Социальное обеспечение, Medicare, защита и другие права являются политически священными. При этом фискальные трансферты (например, налоговые льготы и субсидии) В настоящее время они являются регулярной частью потребления домашних хозяйств и корпоративной поддержки. Во многих отношениях экономика США сейчас структурно зависит от стимулов, финансируемых за счет дефицита. Рост, потребительские расходы и даже корпоративные инвестиции все больше зависят от постоянного потока государственных расходов.

В то время как уровень долга и дефицита в США повышен, нет непосредственного риска финансового краха. Тем не менее, стоит изучить влияние роста долга и дефицита на будущее экономическое процветание.

Реальная проблема долгов и дефицитов

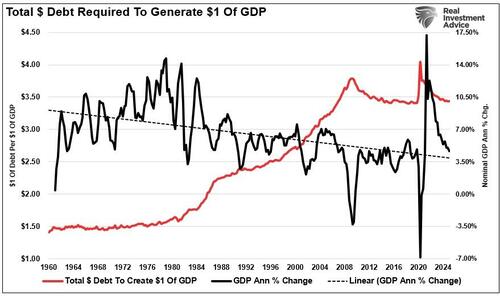

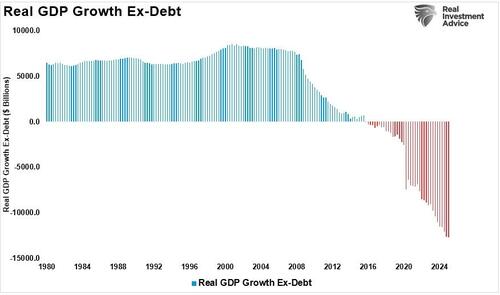

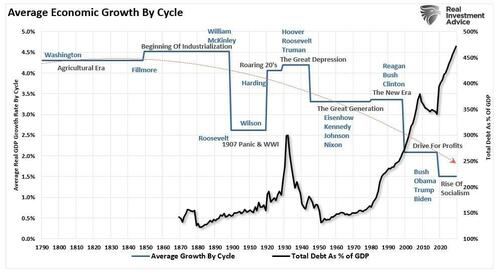

Я понимаю обеспокоенность по поводу роста уровня задолженности. Тем не менее, проблема роста уровня долга США заключается не в дефолте, а в продолжающемся ухудшении экономического роста. Давайте начнем эту дискуссию с базового факта — без дальнейшего увеличения долга экономический рост будет очень незначительным. Это связано с тем, что весь государственный долг попадает в экономику и баланс домохозяйства через кредитование, кредит или прямые платежи. Мы можем увидеть это, глядя на доллары долга, необходимые для создания доллара экономического роста. С 1980 года рост долга узурпировал весь экономический рост. Проблема с ростом долга заключается в том, что он отвлекает налоговые доллары от продуктивных инвестиций в обслуживание долга и социальное обеспечение.

Другой способ рассмотрения этого вопроса заключается в рассмотрении "без долгов" экономического роста. Иными словами, без долгов органического роста экономики с 2015 года не было. Таким образом, долг и последующий дефицит должны продолжать расширяться для поддержания экономического роста.

Экономический дефицит никогда не был более значительным. С 1952 по 1982 год экономический профицит способствовал росту экономики в среднем примерно на 8%. Сегодня это уже не так, поскольку долг снижает темпы роста. Вот почему Федеральная резервная система оказалась в "Ловушка ликвидности"где:

Процентные ставки должны оставаться низкими, а долг должен расти быстрее, чем экономика, просто чтобы экономика не застопорилась.

Проблема с текущим выпуском долгов заключается в том, что это в первую очередь Непродуктивный долг. Это крайне важная концепция, касающаяся выпуска долговых обязательств и ее воздействия на экономический рост.

Непроизводственный долг – это проблема

Не все долги созданы равными. Ключевое различие заключается в продуктивный и непроизводительный долг, Понимание разницы имеет решающее значение для оценки рисков и преимуществ государственных заимствований.

Продуктивный долг Это заимствования, используемые для инвестиций, которые генерируют долгосрочную экономическую отдачу, такую как инфраструктура, образование, исследования или капитальные затраты бизнеса. Эти виды инвестиций могут увеличить будущий ВВП, повысить производительность и в конечном итоге оплатить себя за счет более высоких налоговых поступлений.

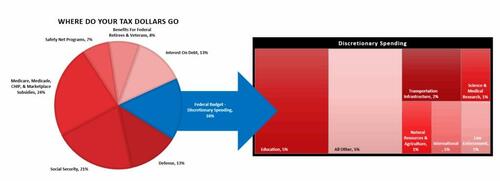

Напротив, Непроизводственный долг Потребление средств или переводы, которые не дают измеримой экономической отдачи. В США выплаты по социальному обеспечению и процентам по существующим долгам составляют подавляющее большинство государственных расходов.

Приведенные ниже данные показывают, что из каждого доллара, потраченного федеральным правительством, примерно 73% приходится на доллар США. "обязательный" расходы на социальное обеспечение и процентные расходы.

Хотя непроизводительные расходы необходимы, прежде всего для поддержки уязвимых групп населения, они увеличивают долговое бремя. без расширения возможностей экономики для роста. США, как и многие развитые страны, все больше полагаются на непроизводительный долг для поддержания экономического импульса, что вызывает обеспокоенность по поводу долгосрочной финансовой устойчивости. Опасность заключается не в самом долге, а в том, что заемные средства не создают будущей стоимости, оставляя будущих налогоплательщиков с законопроектом и без соответствующей экономической выгоды.

Книга доктора Вуди Брока «Американский гридлок» Это объясняет разницу между производственным и непроизводительным долгом.

Слово «дефицит» не имеет реального значения. Взгляните на следующий пример:

Страна А тратит 4 триллиона долларов с квитанциями в 3 триллиона долларов. Это оставляет страну А с дефицитом в 1 триллион долларов. Чтобы восполнить разницу между расходами и доходами, Казначейство должно выпустить 1 триллион долларов нового долга. Этот новый долг используется для покрытия избыточных расходов, но не приносит дохода, оставляя будущую дыру, которая должна быть заполнена.

Страна B Он тратит 4 триллиона долларов и получает 3 триллиона долларов дохода. Однако избыток в 1 триллион долларов, который финансировался за счет долга, был вложен в проекты, инфраструктуру, что привело к положительной доходности. Дефицита нет, так как норма доходности инвестиционных фондов «дефицитная» с течением времени.

Нет разногласий по поводу необходимости государственных расходов. Разногласия связаны с злоупотреблением и расточительством. "

Увеличение государственного долга уже давно растрачивается на увеличение программ социального обеспечения и, в конечном счете, более высокое обслуживание долга, которое имеет эффективную отрицательную отдачу от инвестиций. Следовательно, чем больше баланс долга, тем более разрушительным он является с экономической точки зрения.Отвлечение растущих сумм долларов от производственных активов к обслуживанию долга.

Но именно здесь вступает в игру самая важная концепция для понимания.

Отрицательный множитель

избыток «Долг» имеет эффект нулевого к отрицательному множителю, Как показали экономисты Джонс и Де Руги в исследовании Центра Мерката при Университете Джорджа Мейсона.

«Мультипликатор учитывает отдачу от экономического производства, когда правительство тратит доллар. Если мультипликатор выше единицы, это означает, что государственные расходы привлекают частный сектор и генерируют больше частных потребительских расходов, частных инвестиций и экспорта в зарубежные страны. Если мультипликатор ниже единицы, государственные расходы вытесняют частный сектор, тем самым сокращая его.

Данные свидетельствуют о том, что государственные закупки, вероятно, уменьшают размер частного сектора, поскольку они увеличивают размер государственного сектора. В чистом виде доходы растут, но доходы, полученные в частном порядке, сокращаются. "

Расходы на личное потребление и инвестиции в бизнес являются жизненно важными факторами в экономическом уравнении. Таким образом, мы не должны игнорировать сокращение доходов, полученных в частном порядке. Кроме того, согласно наилучшим имеющимся данным, исследование показало:

«Нет реалистичных сценариев, когда краткосрочная выгода от стимулов настолько велика, что государственные расходы окупаются сами собой.На самом деле, положительное влияние невелико и намного меньше, чем предполагают экономические учебники. "

Политики тратят деньги на политические идеологии, а не на разумную экономическую политику. Поэтому результаты не должны вас удивлять. Заключение исследования наиболее показательно.

«Если вы считаете, что текущая денежно-кредитная политика Федеральной резервной системы достаточно компетентна, то на самом деле вы не должны ожидать, что фискальный рост от всех этих расходов будет большим. На самом деле он может быть близок к нулю.

Это, конечно, все до учета будущих налогов. Когда экономисты, такие как Роберт Барро и Чарльз Редлик, изучали мультипликатор, они обнаружили, что, как только вы учитываете будущие налоги, необходимые для оплаты расходов, мультипликатор может быть отрицательным. "

Не стоит удивляться тому, что непроизводительный долг не способствует экономическому росту. Как ранее отмечал Стюарт Спаркс из Deutsche Bank:

«История учит нас, что, хотя инвестиции в производственный потенциал в принципе могут повысить потенциальный рост и r* таким образом, что долг, понесенный для финансирования фискальных стимулов, будет выплачиваться с течением времени (r-git оказывается, что мало доказательств того, что он когда-либо был достигнут в прошлом).

Рост федерального долга в процентах от ВВП исторически был связан со снижением оценок r* - необходимость экономить на обслуживании долга угнетает потенциальный рост. Суть в том, что агрессивные расходы необходимы, но недостаточны. Расходы должны быть направлены на повышение производственного потенциала, потенциального роста и роста. Без реальных инвестиций государственные расходы могут снизить r*, пассивно ужесточая фиксированную денежно-кредитную позицию. "

Вот почему экономическое сопротивление от сокращения долга будет разрушительным. Последний раз такое возвращение происходило во время Великая депрессия.

Заключение

Это одна из основных причин, по которой экономический рост продолжится на более низких уровнях. Обратить вспять непроизводительные расходы невозможно из-за огромной зависимости населения от этих программ. Сокращение этих расходов было бы «экономическим самоубийством». "

Однако, как отмечается в Дефицит может найти свое лечение в ИИ.

«С точки зрения нарративного подхода к проблеме дефицита все это говорит о том, что будущее потенциально намного ярче, чем многие себе представляют. Создание инфраструктуры для фабрик данных ИИ может стимулировать экономический рост, создавая рабочие места, стимулируя отрасли и обеспечивая рост производительности, основанный на ИИ. Как отмечалось выше, увеличение темпов роста лишь незначительно стабилизирует нынешнее соотношение долга к ВВП. Тем не менее, увеличение роста ВВП до 2,3%-3% в год значительно улучшит результаты. Кроме того, если процентные ставки упадут всего на 1%, это может сократить расходы на 500 миллиардов долларов в год, что поможет ослабить финансовое давление. "

В то время как США сталкиваются с пугающими фискальными перспективами, отмеченными ростом долга и растущим дефицитом, реальная обеспокоенность не является неизбежным кризисом или дефолтом. Вместо этого более глубокая, более структурная проблема заключается в том, что растущая доля федеральных заимствований направляется в программы, которые поддерживают потребление, но не приносят будущей экономической отдачи. Этот сдвиг, начавшийся более 50 лет назад, создает долгосрочное давление на экономический рост, вытесняет частные инвестиции и снижает потенциал экономики.

Как показывают данные и история, долг по финансированию производственных активов, таких как инфраструктура, инновации и образование, может поддерживать рост и даже оплачивать себя с течением времени. Но заимствования на льготы и обслуживание долга не делают. К сожалению, политические и демографические реалии делают практически невозможным изменение курса без серьезных экономических последствий. Если политики не перенаправят бюджетные приоритеты на инвестиции в производственный потенциал, экономика останется в ловушке цикла низкого роста, растущих обязательств и снижения доходности. Инновации могут предложить выход, особенно трансформация на основе ИИ. Если использовать его разумно, с целенаправленными инвестициями и разумной политикой, ИИ может повысить производительность, восстановить рост и облегчить фискальную нагрузку.

Путь вперед узкий, но не замкнутый и не предстоящий финансовый кризис. Однако реальной проблемой будет политическая воля.

Для более глубокого анализа и эффективных инвестиционных стратегий посетите сайт RealInvestmentAdvice.com. Будьте впереди рынков с экспертными знаниями, разработанными, чтобы помочь вам достичь ваших финансовых целей.

Тайлер Дерден

Солнце, 08/10/2025 - 14:00