Пузырь горит: ставки преступности удвоились, а дефолты по кредитным картам растут

Автор: Майкл Снайдер via Блог The Economic Collapse

Знаете ли вы, что американские домохозяйства несут $1,18 трлн долга по кредитным картам? Учитывая тот факт, что средняя процентная ставка на остатки по кредитным картам сейчас составляет более 20%, это совсем не хорошая новость. К сожалению, большая часть страны едва соскребается из месяца в месяц в этой очень суровой экономической среде, и обращение к кредитным картам для некоторого облегчения может быть чрезвычайно заманчивым. Баланс кредитной карты в тысячу долларов может превратиться в четыре или пять тысяч долларов в мгновение ока, и как только вы попадете в эту яму, вам будет очень трудно выкопать себя. Конечно, если вы в конечном итоге потеряете работу или столкнетесь с серьезной неотложной медицинской помощью, этого может быть достаточно, чтобы полностью преодолеть финансовые трудности. Сегодня это происходит с тревожным числом американцев.

Для некоторых перспектив давайте вернемся к концу 2024 года. В то время сообщалось, что «дефолты по кредитным картам выросли в этом году».

Эксперты бьют тревогу по поводу нового доклада, в котором указывается Дефолты по кредитным картам выросли в этом годуПредупреждение о том, что плотина вот-вот обрушится на рекордно высокий потребительский долг американцев.

В течение первых девяти месяцев 2024 года кредиторы списали более 46 миллиардов долларов в серьезно просроченных кредитах по кредитным картам, согласно отчету Financial Times со ссылкой на данные, проанализированные BankRegData. Это увеличение на 50% по сравнению с первыми тремя кварталами 2023 года и самое высокое с 2010 года.

К сожалению, этот кризис продолжал усиливаться в последние месяцы.

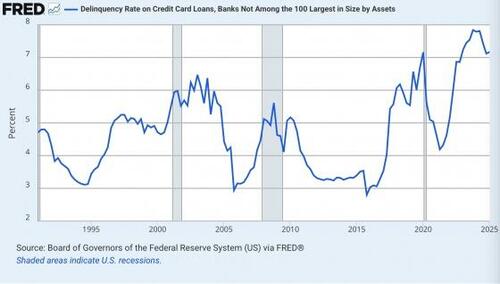

Уровень преступности «побил самый высокий уровень за более чем десятилетие», и это особенно верно для молодых заемщиков.

Уровень преступности удвоился с рекордных минимумов 2021 года. С одной стороны, это имеет смысл: потребительский кредит с 2021 года вырос на 20%. Подпитываемые стимулами избыточные сбережения привели к снижению остатков по кредитным картам во время пандемии, а затем, когда экономика открылась, потребители истощили эти сбережения. Это также возродило просрочки.

Но уровень преступности не только восстановился — он достиг самого высокого уровня за более чем десятилетие.. Еще более тревожным является ставка заемщиков по кредитным картам, которые перешли на серьезные правонарушения (90 с лишним дней). Сейчас уровень 2008 года. Заемщики в возрасте 18-29 лет составляют большую часть этой группы.

Это становится серьезной проблемой для наших банков.

В частности, мелкие банки были абсолютно подавлены очень высокими показателями преступности.

Будем надеяться, что мы сможем это изменить.

Наш, казалось бы, бесконечный кризис стоимости жизни создает огромную нагрузку на наше общество, и даже уровень преступности для семей с высоким доходом растет.

Американцы с высоким уровнем дохода все больше отстают от платежей по кредитным картам и автокредитам, сигнализируя о базовой уязвимости в экономике США по мере замедления рынка труда.

Задолженности по таким долгам от тех, кто зарабатывает не менее 150 000 долларов в год, подскочили почти на 20% за последние два года, быстрее, чем для заемщиков со средним и низким доходом. Недавнее исследование Федерального резервного банка Сент-Луиса показало, что доля людей, совершающих просроченные платежи по картам в почтовых индексах с самым высоким доходом, за последний год выросла в два раза больше, чем в кодах с самым низким доходом.

Являются ли факты, которыми я только что поделился с вами, признаком того, что экономика здорова или что экономика нездорова?

Излишне говорить, что ответ очевиден.

Несмотря на то, что говорят вам говорящие головы на CNBC, правда в том, что большая часть нации действительно борется прямо сейчас.

Но независимо от того, сколько вы боретесь, вы должны избегать влезать в долги по кредитным картам, потому что задолженность по кредитным картам является финансовым ядом.

К сожалению, сегодня среднестатистическое домохозяйство США имеет задолженность по кредитным картам более 6000 долларов.

Средняя американская семья имеет долг по кредитным картам в размере $6120.

Общий долг по кредитным картам домохозяйств США в настоящее время составляет 1,18 триллиона долларов, что составляет 6% от всего долга домохозяйств.

В Вашингтоне, округ Колумбия, самый высокий уровень задолженности по кредитным картам на душу населения составляет в среднем 5360 долларов, в то время как в Миссисипи самый низкий уровень составляет 2940 долларов в среднем.

Американцы в возрасте от 65 до 74 лет имеют больше долгов по кредитным картам, чем любой другой возрастной диапазон, в среднем 7 720 долларов в долг.

Вы можете догадаться, какова средняя процентная ставка по всем долгам по кредитным картам?

Я только что спросил Google AI, и мне сказали, что средний показатель APR для всех счетов кредитных карт во 2 квартале 2025 года составил 21,16%.

Вау.

Если вы платите более 20% процентов на остаток по кредитной карте, вы полностью теряете деньги.

И планы «купить сейчас, заплатить позже» могут быть еще хуже.

На данный момент эти планы стали настолько прибыльными, что даже Costco вступает в игру.

В настоящее время Costco предлагает опцион «покупай сейчас, плати позже» для онлайн-покупателей через новое многолетнее партнерство с Affirm.

Планы рассрочки позволят клиентам выбрать вариант оплаты при оформлении заказа на покупки от 500 до 17 500 долларов.

Клиенты будут проверены на соответствие требованиям в режиме реального времени и могут выбрать план ежемесячных платежей, который соответствует их бюджету.

Я знаю, что может быть очень заманчиво найти краткосрочное решение.

Но не делай этого.

Вы всегда будете сожалеть об этом позже.

Но я, конечно, понимаю, почему так много американцев ищут легкий выход.

Я поделился этим вчера, но я чувствовал, что должен поделиться этим сегодня. Недавний опрос показал, что 83% взрослых американцев испытывают «стрессфляцию».

Опрос LifeStance Health, опубликованный сегодня, показывает, что «стрессфляция» затрагивает большинство американцев, причем 83% сообщают о финансовом стрессе, вызванном инфляцией, массовыми увольнениями, ростом стоимости жизни и опасениями рецессии. Миллениалы и поколение Z сообщают о наиболее значительных последствиях для психического здоровья.

Если вы беспокоитесь о своих финансах, у вас много компаний.

Экономические условия очень болезненны, и с каждым днем все больше американцев выпадают из среднего класса.

К сожалению, на горизонте еще больше проблем.

США и Китай до сих пор не смогли достичь постоянного торгового соглашения, и если этого не произойдет к крайнему сроку, обе страны «устанавливают вновь установить исторические тарифы на импорт друг друга, начиная с 12 августа».

Китайские и американские торговые переговорщики завершили свою двухдневную встречу в Стокгольме без резолюции о предотвращении роста тарифов до сверхвысоких уровней, что сформировало эффективную блокаду торговли между двумя крупнейшими экономиками мира. Но торговые советники президента Дональда Трампа и их китайские коллеги выразили надежду.

Без соглашения Соединенные Штаты и Китай намерены снова ввести исторические тарифы на импорт друг друга, начиная с 12 августа.

У нас около двух недель.

Надеюсь, что переговорщики смогут что-то решить.

Но даже если соглашение будет достигнуто, многие другие долгосрочные тенденции очень быстро ведут нас в неправильном направлении.

Сейчас настало время для того, чтобы стать «бережливыми и подлыми» в финансовом отношении, потому что у меня есть ощущение, что экономические новости станут очень «интересными» во второй половине этого года.

** **

Новая книга Майкла под названием «10 пророческих событий, которые грядут дальше» доступна в мягкой обложке и для Kindle на Amazon.com, и вы можете подписаться на его информационный бюллетень Substack на michaeltsnyder.substack.com.

Тайлер Дерден

Ту, 08/07/2025 - 07:20