Tesla подскочила, несмотря на мягкие результаты Q4, обещав вернуться к росту в 2025 году

В преддверии сегодняшней прибыли самого маленького участника Mag7, Tesla (с рыночной капитализацией в 1,3 трлн долларов), онлайн-форум компании по вопросам инвесторов показал более 120 запросов о Маске. Они спрашивали в основном о его политике, в том числе о его роли в DOGE, его поддержке крайне правой партии АдГ Германии и спорных жестах, которые он сделал во время речи, которую многие сравнивали с нацистским приветствием. Несколько вопросов были сосредоточены на потенциале действий Маска, чтобы оттолкнуть покупателей Tesla, в то время как другие вызвали обеспокоенность тем, что генеральный директор слишком тонок.

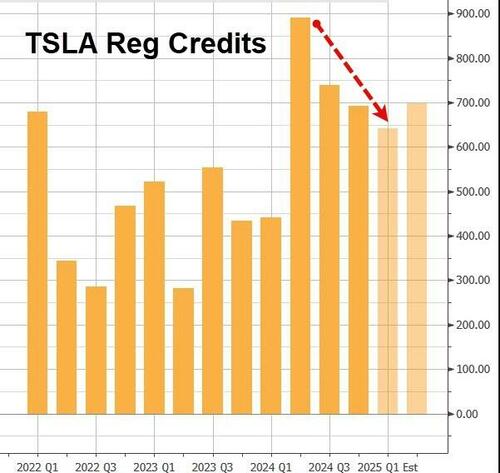

Обращаясь к фактическим результатам, одно число, на которое инвесторы всегда идут прямо в каждом выпуске отчета о прибылях и убытках, — это нормативные кредиты компании, которые, по словам Блумберга, являются «подливным поездом, который продолжает давать». В третьем квартале Tesla признала выручку в размере 739 миллионов долларов США в виде регулирующих кредитов и заявила, что это связано с тем, что другие OEM-производители все еще отстают в выполнении требований по выбросам. Продажа регуляторных кредитов остается аккуратным бизнесом для Tesla. Он зарабатывает их, создавая и продавая электромобили, а затем продавая кредиты производителям, чей новый автопарк превышает лимиты выбросов, установленные различными органами власти, в том числе в Китае, Европейском союзе и штате Калифорния.

Сделав шаг назад, инвесторы хорошо знают, что прибыль Tesla была чрезвычайно волатильным событием для ее акций за последние несколько кварталов. Акции подскочили на 22% после последних квартальных результатов в октябре, а за три квартала до этого они переместились как минимум на 12% в любом направлении. На этот раз торговля на рынке опционов предполагает, что инвесторы готовятся только к 7%-ному движению акций Tesla после результатов четвертого квартала. Если это произойдет, это будет наименьший послерезультатный размах акций с октября 2022 года.

Имея это в виду, вот что Tesla сообщила несколько минут назад для только что завершившегося Q4:

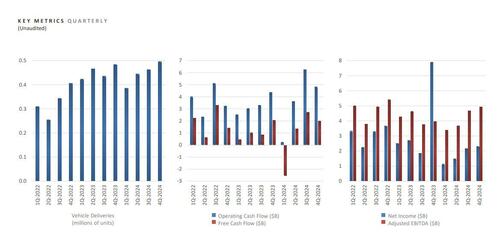

- Выручка: $25.71BN, недостающие оценки 27,21 млрд. долларов США, что на 2% больше, чем в прошлом году, хотя общий автомобильный доход в 19,8 млрд. долларов США фактически снизился на 8%

- Операционный доход $1.583BN, недостающие оценки 2,6 млрд. долларов США и Снижение на 23% в год

- Валовая маржа 16,3%, недостающие оценки 18,9% и ниже 17,6% годовых

- Автомобили валовая маржа ex регулятор кредитов 13,6%

- EPS $0,73, недостающие оценки $0,75 и выше 3% годовых

- Свободный денежный поток $2,03 млрд, превзойдя оценки в $1,75 млрд и снизившись на 1,6% в годовом исчислении

- Капитальные затраты $2,78 млрд. превзойти оценки $ 2,72 млрд, и выше + 21% у/у,

И визуально:

Вот основные категории отчета о доходах в формате графика:

Быстро взглянув на слайд-палубу, мы находим (на странице 6), что основным драйвером роста доходов был «рост производства и хранения энергии, услуг и других». Также следует отметить, что доход от регулятивных кредитов составляет 692 миллиона долларов. Это падение с 739 миллионов долларов в прошлом квартале, но все еще значительное.

Это говорит о том, что более половины доходов Tesla составляют кредиты на выбросы парниковых газов и «другой доход», что является довольно низким качеством.

Как отмечает Bloomberg, в этих цифрах есть отголоски второго квартала: Очень слабая маржа валовой прибыли автомобилей из-за большой ликвидации запасов. Другие статьи (кредиты, «другой» доход) подкрепляют это и, аналогично, составляют около половины общего дохода. "

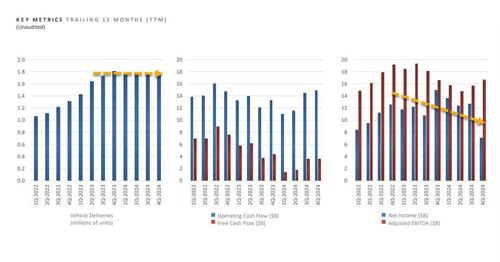

Очистка запасов помогает с бесплатным денежным потоком, так как оборотный капитал колеблется положительно до $1 млрд. Но качество слабое.

Продажи автомобилей Tesla в 2024 году были на 36% выше, чем двумя годами ранее, и за это время также выросли запасы энергии, а общая операционная прибыль за этот период сократилась почти вдвое. Как пишет Bloomberg, Экономика масштаба перевешивается ценовой войной, старением линейки автомобилей. "

С упадком автомобильной промышленности энергетический бизнес Tesla продолжает оставаться самым быстрорастущим подразделением, а выручка более чем удвоилась по сравнению с прошлым годом. Валовая прибыль от батарей была самой высокой за всю историю. С этой целью компания также заявила, что завершила строительство своего Шанхайского мегафабрики в декабре и будет наращивать производство там.

Вот некоторые другие основные моменты из слайддека:

Рекордные поставки:

Q4 стал рекордным кварталом как для поставок автомобилей, так и для хранения энергии. Мы ожидаем, что Model Y снова станет самым продаваемым автомобилем в мире в течение всего 2024 года, и мы сделали его еще лучше. В 2024 году мы сделали значительные инвестиции в инфраструктуру, которая будет стимулировать следующую волну роста для компании, включая возможности по производству транспортных средств для новых моделей, вычислительные мощности по обучению ИИ и производственные мощности по хранению энергии. "

Расширение маржи и снижение цен:

В 4-м квартале COGS на автомобиль достиг самого низкого уровня за всю историю.

Энергетический бизнес Tesla:

"" Энергетический бизнес достиг еще одного рекорда в 4 квартале с самой высокой в истории генерацией валовой прибыли. Строительство мегафабрики в Шанхае было завершено в декабре и начнется в этом квартале. Развертывание Powerwall достигло еще одного рекордного квартала, поскольку мы продолжаем наращивать производство и запуск Powerwall 3 на дополнительных рынках.

Заглядывая в будущее, компания говорит, что 2025 год станет знаменательным годом в истории Tesla, поскольку FSD продолжает быстро улучшаться с целью в конечном итоге превысить уровень безопасности человека. Это в конечном итоге откроет неконтролируемый вариант FSD для наших клиентов и бизнеса Robotaxi, который мы ожидаем начать в конце этого года в некоторых частях США. Мы также продолжаем работать над запуском FSD в Европе и Китае в 2025 году. ""

Что, возможно, помогло обратить вспять падение цены акций через несколько часов, так это следующий прогноз из руководства по объему компании:

""С развитием автономности транспортных средств и внедрением новых продуктов мы ожидаем, что автомобильный бизнес вернется к росту в 2025 году. Темпы роста будут зависеть от целого ряда факторов, в том числе от темпов ускорения наших автономных усилий, роста производства на наших заводах и более широкой макроэкономической среды. Мы ожидаем, что развертывание систем хранения энергии вырастет как минимум на 50% в годовом исчислении в 2025 году. "

Обращаясь к прибыли, Tesla ожидает, что, хотя она продолжает внедрять инновации для снижения стоимости производства и операций, со временем мы ожидаем, что наша прибыль, связанная с оборудованием, будет сопровождаться ускорением прибыли от ИИ, программного обеспечения и флота. "

Наконец, компания заявляет, что ееПланы на новые автомобили, в том числе более доступные модели, остаются на пути к началу производства в первой половине 2025 года. Эти автомобили будут использовать аспекты платформы следующего поколения, а также аспекты наших текущих платформ и будут производиться на тех же производственных линиях, что и наша текущая линейка автомобилей. Такой подход приведет к меньшему снижению затрат, чем ожидалось ранее, но позволит нам разумно увеличить объемы наших автомобилей.

более эффективным способом в неопределенное время. Это должно помочь нам полностью использовать наши текущие ожидаемые максимальные мощности, близкие к трем миллионам автомобилей, что позволит более чем на 60% увеличить производство в 2024 году, прежде чем инвестировать в новые производственные линии. "

Наконец, ничего не стоит того, что, хотя это все еще происходит, это не произойдет в ближайшее время: "" Наш специально разработанный продукт Robotaxi — Cybercab — будет продолжать следовать революционной стратегии производства без коробок и планируется к серийному производству, начиная с 2026 года. "

Tesla заявила, что ее новые автомобили будут построены на тех же производственных линиях, что и текущая линейка, что, по словам Tesla, сэкономит деньги. Компания также отмечает, что должна увеличить объемы производства ближе к максимальной мощности около трех миллионов автомобилей в год, что позволит более чем на 60% увеличить производство в 2024 году. "

Стремясь получить ИИ-множество, неудивительно, что в слайдеке были не одна, а две фотографии «коры» компании: учебный центр 50k GPU.

В ответ на результаты акции сначала упали, упав на целых 3%, прежде чем подорожать на $40 с $365 до $407 и в конечном итоге стабилизироваться примерно на $400, поскольку инвесторы сосредоточены на оптимистичном прогнозе компании, в восторге от Megapack или идеи запуска FSD Supervised в Европе и Китае. Еще одним положительным признаком с точки зрения продукта является обещание, что планы Tesla по новым автомобилям, включая более доступные модели, остаются на пути к началу производства в первой половине 2025 года. "

Реакции были неоднозначными, некоторые медвежьи...

«Ясно, что рынок искал лучшую рентабельность и лучшее руководство», - сказал Сет Голдштейн из Morningstar. Мы слышали, что в последнем отчете о доходах говорится о 20-30-процентном росте, и теперь это просто «возвращение к росту». Люди хотят более твердого руководства: Каков план и как вы собираетесь туда добраться? "

... И немного бычьего:

Кэти Вуд сказала, что, по ее мнению, разворот акций был частично вызван идеей о том, что Tesla будет масштабировать Cybercab в 2026 году, и что производство должно начаться в этом году. "Мы видим, как Tesla спускается до автомобиля стоимостью 15 000 долларов, - сказала она в прямом эфире на X-пространствах, отметив пятилетний временной горизонт. «Это не имеет отношения к традиционному автоаналитику. "

Тем не менее, на этот раз многие ездят на комментариях из заработка, что может объяснить относительно приглушенную реакцию. Действительно, если этот шаг сохранится в обычной торговле завтра, это будет наименьшей реакцией после получения прибыли в акциях Tesla с начала 2022 года.

Представление инвестора Q4 ниже (pdf ссылка)

TSLA-Q4-2024-Обновление от Tyler

Тайлер Дерден

Свадьба, 01/29/2025 - 16:45