Супер Микро Танки о разочаровывающих предварительных результатах

Акции Super Micro Computer упали на предпродажных торгах в Нью-Йорке после того, как американская технологическая компания сообщила о предварительных результатах за третий квартал, которые пропустили оценки Bloomberg Consensus.

Аналитики JPMorgan не считают, что упущенные доходы сигнализируют о замедлении спроса в отрасли. Между тем, аналитики Goldman недавно пересмотрели свои прогнозы максимальной пропускной способности ЦОД с конца 2026 года до этого года.

«Во время 3-го квартала некоторые отложенные решения о клиентской платформе переместили продажи в 4-й квартал», — говорится в пресс-релизе Super Micro во вторник вечером, добавив, что он также увидел «более высокие запасы запасов в результате продуктов старшего поколения». "

Super Micro производит, проектирует и производит высокопроизводительные серверы, системы хранения и сетевое оборудование. Это ключевой поставщик оборудования для центров обработки данных, и предварительные результаты могут нарисовать зловещий прогноз для пузыря искусственного интеллекта.

В предварительном объявлении прогнозировалась выручка за третий квартал в размере от 4,5 до 4,6 миллиарда долларов США, при этом прибыль на акцию составляла от 29 до 31 цента - что значительно ниже предыдущего прогноза в размере от 5 до 6 миллиардов долларов США, а прибыль на акцию - от 46 до 62 центов.

Аналитики Goldman Майкл Нг и другие представили свой первый взгляд на анонс:

Нижняя линияSMCI должен торговаться ниже на отрицательном предварительном объявлении, которое включает в себя промах в доходах - по крайней мере, частично обусловленный задержками принятия решений клиентской платформой в следующем квартале - а также снижение валовой маржи на 220 б. п. на более высоких запасах запасов на старых продуктах и новых продуктах. Мы рассматриваем сквозные данные для более широкой группы инфраструктуры ИИ (например, DELL, ANET) как отрицательные, учитывая задержки принятия решений на платформе и давление валовой маржи.

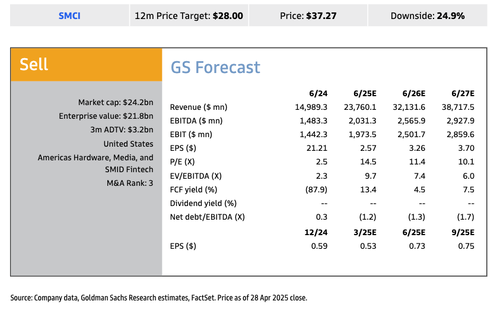

SMCI отрицательно анонсировала F3Q25 с доходом, валовой маржей и промахом EPS. Выручка в размере $4,5-$4,6 млрд. пропустила GS/консенсус в размере $5,3/$5,4 млрд. (предварительное руководство в размере $5,0-$6,0 млрд.) с SMCI со ссылкой на задержки клиентов в F4Q. Валовая маржа в 9,7% снизилась на 220 б. п. qoq и отражает более высокие запасы продуктов старшего поколения и ускоряет затраты, чтобы обеспечить время выхода на рынок для новых продуктов. EPS в размере $0,29-$0,31 не удалось достичь GS/консенсуса в размере $0,53/$0,53 (предыдущее руководство в размере $0,46-$0,62). SMCI будет получать прибыль 6 мая на вторичном рынке.

Ng — «продается» на Super Micro.

Вот еще один комментарий аналитика о Super Micro:

Bloomberg Intelligence

- «Предварительные продажи Super Micro в 15% 3Q свидетельствуют о зависимости от мега-сделок», но «устойчивые победы в разработке продуктов предполагают, что активность ИИ-сервера все еще может быть нетронутой, несмотря на экономические проблемы».

JPMorgan (нейтральный, PT до $36 с $39)

Масштабы промаха Super Micro не отражают отраслевых проблем.

«Учитывая ограниченную видимость возможности для SMCI полностью догнать выручку в следующем квартале».

Citi (нейтральный, PT $39)

- "" Компания указала, что валовая маржа снизилась на 220 б/с (улица на 12,0%) из-за увеличения запасов и ускорения затрат, в то время как некоторые решения о клиентской платформе были отложены, что привело к переносу продаж на 4Q.

Стратегии Lynx Equity

«Обеспокоенность инвесторов, очевидно, будет заключаться в том, наносит ли ожидаемое сокращение капиталовложений ИИ ущерб SMCI, но мы не думаем, что произошли фундаментальные изменения в динамике конечного рынка».

"" В то время как в заказах от центров обработки данных может быть некоторая отдача, мы считаем, что американский характер производства SMCI делает их поставки американским клиентам относительно безопасными.

Вспомните прошлый год, когда Super Micro задержала свой годовой отчет, а Ernst & Young внезапно подал в отставку с поста аудитора.

По состоянию на конец вторника акции остаются на 70% ниже исторического максимума почти в 120 долларов за акцию, установленного в начале 2024 года. Акции еще не восстановились - и упали больше на премаркете из-за негативного предварительного объявления, снизившись примерно на 18% при цене 29 долларов.

В завершение следует указать читателям на записку Голдмана от трех недель назад, в которой подчеркивается, что прогноз максимальной пропускной способности центра обработки данных был пересмотрен и выдвинут вперед.читатьЗдесь.

Тайлер Дерден

Свадьба, 04/30/2025 - 08:05