Stablecoins против кредита Карты: Битва американских платежей за 100 миллиардов долларов

Автор Dilip Kumar Patairya via CoinTelegraph.com,

Ключевой вывод

Стейблкоины сокращают время расчетов, трансграничные расходы и позволяют программировать вознаграждения. Они опережают традиционные системы кредитных карт.

Американские торговцы ежегодно платят более 100 миллиардов долларов в виде карточных сборов. Для сравнения, стейблкоины предлагают гораздо более дешевые и быстрые платежи.

RLUSD от Ripple, XRP Card от Gemini и Air Shop от Moca показывают, что стейблкоины переходят в основную торговлю.

С крупными игроками, исследующими принятие, стейблкоины могут стать центральными для платежных систем США.

С тех пор, как стейблкоины впервые появились в 2014 году, чтобы обеспечить стабильность цен на нестабильном криптовалютном рынке, они пересмотрели традиционные банковские услуги. Они разделили основные функции хранения и перевода денег, что позволяет финтеху создавать программируемые сервисы на глобальной цифровой валютной системе.

Традиционно компании принимали платежи по картам, а остальные функции, включая хранение депозитов и предоставление дополнительных услуг и инструментов, были доменом банков.

Стейблкоины в значительной степени заменили эту экосистему, где большинство из них выпускаются централизованно, но работают в децентрализованных сетях, а не в централизованной организации. Кроме того, это сокращает время трансграничных переводов, снижает затраты, стабилизирует стоимость фонда и вводит гибкие системы вознаграждения, которые опережают кредитные карты.

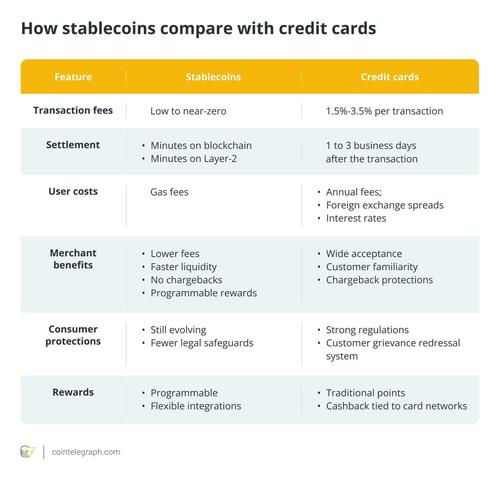

Каждый раз, когда кредитная карта используется в США, банки и платежные сети берут небольшую часть транзакции, обычно 1,5%-3,5%. Это значительно снижает прибыль торговцев и способствует повышению цен для потребителей. Все меняется благодаря стейблкоинам.

В этой статье рассматриваются затраты, связанные с кредитными картами, как стейблкоины сравниваются с кредитными картами, случаи использования стейблкоинов в отрасли и как стейблкоины разрушают индустрию кредитных карт в лучшую сторону.

Стоимость, которую вы платите за кредитные карты

Кредитные карты широко используются для платежей не только в США, но и во всем мире. Однако это удобство имеет высокую стоимость. Каждая транзакция включает в себя скрытые сборы, такие как обменные платежи, выплачиваемые продавцами банкам, сетевые сборы, собираемые Visa и Mastercard, и другие расходы на обработку. Эти сборы, как правило, от 1,5% до 3,5%, непосредственно снижаются в прибыли торговцев.

Такие компании, как авиакомпании, розничные торговцы и небольшие магазины, часто повышают цены, чтобы покрыть эти расходы, что в конечном итоге влияет на потребителей. Платежная система благоприятствует карточным сетям, оставляя торговцев с небольшим контролем. Между тем, потребители в конечном итоге косвенно платят за прибыль сетей.

Стейблкоины, привязанные к фиатной валюте, такой как доллар США, предлагают решение с более быстрыми, дешевыми и четкими транзакциями. Избегая карточных сетей и снижая комиссии, стейблкоины могут помочь компаниям сэкономить деньги и обеспечить лучшую ценность для потребителей.

Ты знал? В отличие от жестких систем кэшбэка или очков, стейблкоины позволяют программировать программы лояльности. Торговцы могут настраивать вознаграждения по брендам, позволять клиентам торговать или сохранять их и обеспечивать, чтобы токены сохраняли ценность, изменяя то, как лояльность зарабатывается и расходуется.

Что такое стабильные монеты?

Стейблкоины - это тип криптовалюты, созданный для поддержания стабильной стоимости путем привязки к стабильным активам, обычно к доллару США. В отличие от непредсказуемых криптовалют, таких как биткойн или эфир, стейблкоины обеспечивают стабильность, что делает их пригодными для ежедневных транзакций.

Их стоимость обычно поддерживается резервами денежных средств, краткосрочными. США Казначейские ценные бумаги или аналогичные активы, предназначенные для поддержания одного токена примерно на один доллар. Они сочетают скорость и эффективность технологии блокчейн с надежностью традиционной валюты.

USDC, выпущенный Circle, является привязанной к доллару стейблкоином, который работает под регистрацией бизнеса денежных услуг в США и публикует регулярные сторонние аттестации своих резервов. В декабре 2024 года Ripple запустила Ripple USD (RLUSD), сделав монету доступной на глобальных биржах после получения одобрения регулирующих органов от Департамента финансовых услуг Нью-Йорка. Эти привязанные к доллару стейблкоины трансформируют платежную систему, предоставляя предприятиям и потребителям экономически эффективную, быструю, глобальную альтернативу традиционным методам оплаты.

Stablecoins против кредитных карт: Для лучшей платежной системы

Стейблкоины представляют собой альтернативу кредитным картам, устраняя две самые большие болевые точки в платежах в США: высокие комиссии и медленные расчеты.

Платежи по кредитным картам могут ощущаться мгновенно, но торговцы обычно ждут от одного до трех рабочих дней, чтобы получить средства. Во время этой задержки они также платят комиссию в размере 1,5%-3,5% за транзакцию, что сокращает маржу и часто передается потребителям. Стейблкоины устанавливаются на блокчейн-сети, как правило, в течение нескольких секунд или минут, за небольшую часть стоимости, что дает как продавцам, так и клиентам более быстрый и дешевый вариант.

Неудивительно, что стейблкоины привлекли внимание продавцов, авиакомпаний и крупных ритейлеров, которые стремятся снизить свою зависимость от укоренившихся сетей Visa и Mastercard. Принимая стейблкоины, они могут вернуть потерянный доход, защитить ограниченную маржу и поддерживать надежные программы лояльности.

В настоящее время проекты используют платформы на основе блокчейна для облегчения баллов вознаграждений на основе стейблкоинов. Это помогает сохранить реальную ценность, гарантируя, что схемы лояльности остаются привлекательными для клиентов и приносят ощутимые финансовые выгоды для бизнеса.

Клиенты могут действительно владеть своими очками вознаграждения, что означает, что они могут сохранить очки или переместить их в другое место, чтобы тратить за пределами платформы, где они были заработаны.

Вот таблица, иллюстрирующая, как стейблкоины сравниваются с кредитными картами:

Использование стейблкоинов в индустрии кредитных карт

Конкуренция между стейблкоинами и кредитными картами заключается не только в более низких затратах и более быстрых транзакциях. Это также отражает то, как крупные компании меняют платежные системы для конечных клиентов и предприятий.

От кредитных карт, обеспеченных криптовалютой, до программ лояльности на основе стейблкоинов индустрия разрабатывает креативные гибридные решения, которые сочетают в себе традиционные и современные подходы к оплате.

Вот два тематических исследования, которые помогут вам понять, как компании совершенствуют свои платежные системы:

Стратегические шаги Gemini и Ripple

25 августа 2025 года Gemini представила кредитную карту XRP в сотрудничестве с Ripple. Карта обеспечивает до 4% кэшбэка в XRP для покупки газа, электромобилей и поездок (с ежемесячным ограничением); 3% для обеда; 2% для продуктов; и 1% для всех других покупок. Награды зачисляются мгновенно в криптовалюте, и карта не имеет ежегодных или иностранных комиссий за транзакции.

Близнецы также приняли Ripple USD (RLUSD) в качестве базовой валюты для всех спотовых торговых пар США, упрощая конвертацию валют. Для дальнейшей поддержки RLUSD Ripple приобрела платежную платформу Rail за 200 миллионов долларов, добавив в свою экосистему инструменты для трансграничных платежей, виртуальных счетов и автоматизации.

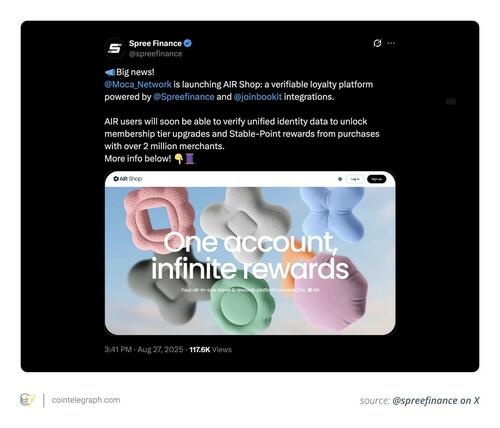

Инновации в розничной торговле и электронной коммерции

Air Shop, запуск которого запланирован на сентябрь 2025 года, стремится изменить программы лояльности с помощью стейблкоинов. Платформа использует Air Kit для безопасной идентификации и многоуровневой проверки членства, предлагая индивидуальные вознаграждения. По своей сути это Stable-Points (AIR SP), токены, поддерживаемые долларом США, связанные со стейблкоинами, которые сохраняют свою ценность в отличие от традиционных точек лояльности. Эти стабильные точки могут быть использованы более чем 2 миллионами продавцов через BookIt.com, охватывающие путешествия, розничную торговлю, рестораны и роскошные впечатления.

В отличие от традиционных программ лояльности с ограниченным использованием или уменьшающейся ценностью, Air Shop обеспечивает гибкость и совместимость, позволяя пользователям нести награды через бренды. Торговцы получают прозрачный, экономически эффективный способ связи с клиентами, в то время как потребители пользуются доверием, гибкостью и реальной экономической ценностью.

Потенциал в 100 миллиардов долларов: Как стейблкоины могут разрушить индустрию кредитных карт

В 2024 году кредитные карты были самым популярным методом оплаты среди потребителей США, составляя 35% всех транзакций. Общий объем покупок достиг $5,51 трлн в 56,2 млрд транзакций с продуктами Visa и Mastercard.

Стейблкоины бросают вызов этой дорогой системе, предоставляя почти бесплатные транзакции, мгновенные расчеты и гибкие вознаграждения с помощью технологии блокчейн. Если стейблкоины наберут даже 10-15% рынка транзакций, они могут перенаправить миллиарды сбережений продавцам и потребителям.

Продолжающееся внедрение стейблкоинов и программ лояльности розничными торговцами, авиакомпаниями и компаниями электронной коммерции может усилить давление на традиционные сети кредитных карт. Такой сдвиг не только изменит экономику платежей, но и будет способствовать более широкому использованию технологии блокчейн, переходу стейблкоинов из нишевого решения в центральный компонент финансовой инфраструктуры США.

Стейблкоины становятся ключевым компонентом финансовой системы

Конкуренция между стейблкоинами и кредитными картами выходит за рамки способов оплаты. Он определяет, кто будет контролировать поток денег в цифровую эпоху. С увеличением ясности регулирования, институциональной поддержки и доверия потребителей стейблкоины предлагают более быстрые, дешевые и программируемые транзакции, которые очень привлекательны.

Такие инициативы, как RLUSD от Ripple и предложения Gemini, демонстрируют, как криптовалютные компании внедряются в основные финансы. В то же время крупные ритейлеры, такие как Amazon и Walmart, изучают проприетарные стейблкоины, чтобы сократить сборы и заново изобрести программы лояльности. Если эти инициативы увенчаются успехом, они могут трансформировать экономику платежей, перераспределив миллиарды расходов и выгод по всей экосистеме.

В то время как кредитные карты остаются глубоко укоренившимися, стейблкоины на основе блокчейна, вероятно, станут основным компонентом торговли США, изменяя стимулы, снижая затраты и переопределяя вовлеченность клиентов в платежный ландшафт в 100 миллиардов долларов.

Тайлер Дерден

Свадьба, 09/24/2025 - 09:35