SpaceX становится публичной, и уже сейчас можно сказать, что это будет одно из важнейших событий в истории рынка капитала. Речь идет об Илоне Маске, которая хочет привлечь около $75 млрд при оценке, близкой к $1,75-1,8 трлн. Для сравнения, Saudi Aramco привлекла около 30 миллиардов долларов в публичных предложениях в 2019 году. Космос Х хочет побить этот счет более двух раз. И вот главный вопрос: должен ли инвестор участвовать в таком IPO?

С одной стороны, у нас есть самая передовая космическая компания в мире, которая изменила рынок запуска ракет, построила Starlink и работает в областях, которые могут быть чрезвычайно важными на десятилетия вперед. С другой стороны, у нас очень высокая оценка, огромные ожидания, низкий свободный поплавок, высокая волатильность и бизнес, в котором большая часть стоимости основана не на текущих результатах, а на видении будущего. Видения Илона Маска могут изменить мир, но не каждое видение можно купить любой ценой.

Что такое SpaceX на самом деле?

На первый взгляд SpaceX ассоциируется с ракетами. И правильно, потому что именно это сделало компанию ракетной компанией. ]>Одна из самых важных технологических компаний в мире]>.

SpaceX сотрудничает с NASA, осуществляет космические полеты, выводит грузы на орбиту и разрабатывает технологии, которые большинство конкурентов просто не могут скопировать сегодня. Это компания, которая изменила экономику космических полетов и показала, что ракеты можно использовать многократно.

Но сегодня SpaceX — это не просто ракеты.

Источник: Собственное развитие

Источник: Собственное развитие

Первый – это, конечно, космическая деятельность. Второй - Starlink, сеть спутников, обеспечивающих доступ в Интернет. Третий — это xAI, то есть искусственный интеллект, инфраструктура Грок и дата-центров.

И это разделение имеет решающее значение, потому что когда инвестор покупает SpaceX, он больше не просто покупает ракетную компанию. Он покупает комбинацию космоса, спутникового интернета и искусственного интеллекта.

Звучит очень привлекательно. Вопрос в том, сколько стоит заплатить за это?

Starlink — самый важный источник дохода

Самым прибыльным и важным сегментом SpaceX сегодня является Starlink.

Источник: x.com/Starlink

Речь идет о сети из тысяч спутников, которые обеспечивают высокоскоростной доступ в интернет в местах, где классическая инфраструктура слабая, дорогая или вообще отсутствует. Это очень важно, потому что огромная часть мира все еще находится вне досягаемости хорошей широкополосной связи.

И здесь у Starlink есть реальное преимущество.

Вам не нужно копать мили волоконной оптики. Не нужно строить классический стационар. Просто терминал, доступ к небу и спутниковая инфраструктура, которую SpaceX разрабатывает годами.

Это бизнес, который может иметь огромный рынок. Особенно, если цены на доступ постепенно снижаются, а количество клиентов растет. Чем дешевле услуга, тем больше потенциальный охват. И чем больше масштаб, тем лучше экономика всего сегмента.

Именно поэтому Starlink сегодня является самой важной частью SpaceX с точки зрения инвестора. Не ракеты. Не Марс. Не космическая колонизация. Только спутниковый интернет, который уже приносит значительный доход.

xAI или искусственный интеллект, связанный с IPO

Третий сегмент — это xAI, или деятельность искусственного интеллекта.

Речь идет о модели Grok, которая конкурирует с такими решениями, как ChatGPT или Gemini, а также центрами обработки данных и инфраструктурой, необходимой для разработки искусственного интеллекта.

Источник: buzzcenter.pl

Источник: buzzcenter.pl

Этот сегмент очень модный, очень медиальный и очень дорогой.

]>Обслуживание инфраструктуры ИИ обходится в миллиарды долларов в год]>. Дата-центры, графика, энергетика, исследовательские группы, разработка моделей – все это требует огромного капитала. И поэтому присоединение xAI к SpaceX выглядит как шаг, который должен увеличить масштаб всей истории, рассказанной инвесторам, прежде чем стать публичной.

Потому что космическая компания будет интересна.

Космическая компания Starlink будет еще интереснее.

Но космическая компания со Starlink и искусственным интеллектом? Это уже звучит как идеальная история для огромного IPO.

Проблема в том, что рынок очень часто платит не за то, что компания реально зарабатывает сегодня, а за то, что она может заработать за многие годы. И в такие моменты очень легко переусердствовать.

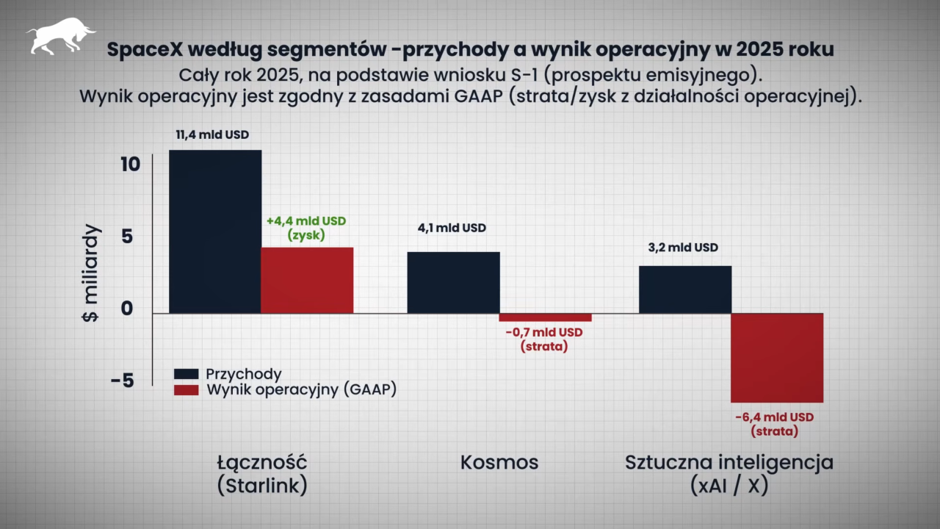

$19 млрд выручки и оценка почти 1,8 трлн

В настоящее время SpaceX генерирует менее 19 миллиардов долларов дохода. Около 60% приходится на Starlink, 22% — на космический сегмент, а остальные 18% — на xAI.

Проблема в том, что при такой шкале доходов компания должна быть оценена примерно в 1,8 триллиона долларов.

Это означает соотношение цены к доходу около 100.

Источник: Собственное развитие

Источник: Собственное развитие

Для очень дорогих и модных технологических компаний этот показатель часто ниже. Palantir, Tesla или Open ИИ также высоко ценится, но SpaceX по этой цене выходит на совершенно другой уровень ожиданий.

И здесь мы должны быть ясны: при инвестировании в SpaceX при такой оценке инвестор не покупает текущие результаты. Он покупает видение. Он покупает веру в то, что Илон Маск в очередной раз прав и убежден, что Starlink станет гигантским бизнесом, космические полеты станут все более прибыльными, а искусственный интеллект, добавленный во всю структуру, оправдает астрономическую оценку.

Это возможно? Ага.

Это точно? Определенно нет.

SpaceX — отличная компания. Но хорошая компания может быть слишком дорогой.

Continue reading: ]>SpaceX становится публичной компанией! Купить или бежать?]>

]>Как инвестировать в сырье без кредитного плеча?]>

Автор: ]>Кароль Натоник]>