SLR: может ли это положить конец рынку облигаций

Автор Лэнс Робертс через RealInvestmentAdvice.com,

25 июня Федеральная резервная система объявила о значительном изменении коэффициента дополнительного рычага (SLR). Хотя заголовки были приглушены, последствия для рынка казначейства США были совсем другими.

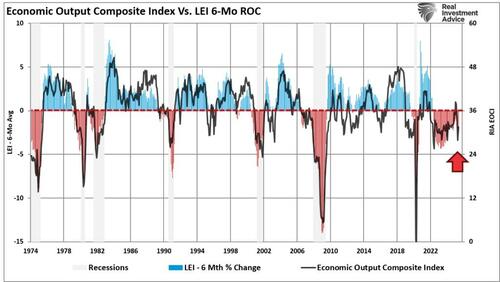

Для искушенных инвесторов этот технический сдвиг знаменует собой тонкий, но мощный поворот в денежной механике. Это может создать спрос на казначейские облигации, повысить ликвидность рынка и снизить доходность в то время, когда экономика замедляется. Как показано в Economic Output Composite Index (EOCI), который включает почти 100 точек данных, последние отчеты показывают, что экономика слабее, чем предполагают заголовки. То же самое подтверждает и 6-месячный темп изменения ведущего экономического индекса, который остается на сжатой территории.

Исторически такие чтения совпадали с экономическими спадами. Однако этого не было с 2022 года из-за огромного количества монетарных стимулов, которые поддерживали рост экономики. Эта поддержка быстро угасает, потенциально подвергая риску крупнейшие банки, что приводит нас к SLR.

Понимание SLR и почему это важно

Дополнительный коэффициент левереджа был первоначально реализован в качестве пост-GFC. (Глобальный финансовый кризис) Защита. Идея была проста: ограничить объем кредитного плеча, который банки могли бы взять на себя, привязав его к своей капитальной базе, независимо от рискованности активов. Это означало, что казначейские облигации и мусорный кредит рассматривались одинаково для целей кредитного плеча.. Неудивительно, что это правило не стимулировало крупные банки Уолл-стрит держать активы с низким уровнем риска, такие как казначейские облигации США, особенно в периоды дефицита баланса, в обмен на долги с более высокой доходностью.

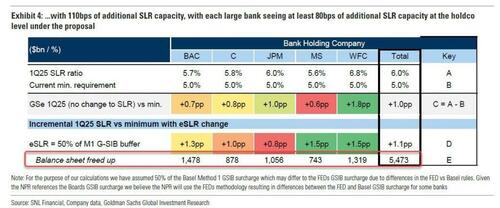

25 июня ФРС объявила, что она, FDIC и OCC ослабляют это ограничение, перенастраивая SLR, чтобы отразить более тонкий риск-ориентированный подход. В частности, новое правило регулирует расширенную надстройку SLR (eSLR). 50% доплаты по методу 1 Глобального системно важного банка (G-SIB)гармонизировать его с международными стандартами. Это снижает нагрузку заемных средств в крупнейших банках США и открывает значительные возможности для баланса.

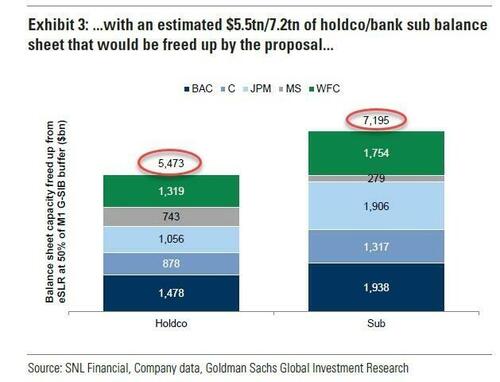

Что это означает на практике? По словам Ричарда Рамсдена из Goldman Sachs, предлагаемые изменения могут разблокировать $5,5 и $7,2 трлн. в емкости банковского баланса.

Чтобы представить это число в перспективе, увеличение емкости баланса для банков эквивалентно примерно 25% ВВП.

Неудивительно, что банки-члены Федеральной резервной системы, JP Morgan, Bank of America, Wells Fargo и Citigroup, выиграют больше всего. Самое главное, Это открывает двери для увеличения финансирования репо и прямых покупок казначейских облигаций, особенно в периоды дислокации рынка.

В то время как репо и казначейские инвестиции предлагают скромную доходность, их низкорисковый характер делает их идеальными кандидатами для повышения ликвидности и удовлетворения требований к капиталу. Банки могут ориентироваться на эти более безопасные активы в условиях, когда кредитные спреды являются жесткими, а спрос на кредиты остается неопределенным.

SLR Последствия для казначейского рынка

Какое отношение SLR имеет к рынку облигаций? Недавно мы обсуждали это в нашей Ежедневные рыночные комментарии Когда впервые было упомянуто об этом изменении. В смысле:

"Да, я верю, что мы это сделаем. Долгое время, как и другие, я был обеспокоен уровнем ликвидности на рынке казначейства. Объем казначейских облигаций рос гораздо быстрее, чем вырос посреднический потенциал, и одна очевидная вещь, которую нужно сделать, это снизить эффективное соотношение дополнительного кредитного плеча, его обязательность. Поэтому я ожидаю, что мы вернемся и будем работать с нашими новыми коллегами в других агентствах.- Председатель ФРС Джером Пауэлл.

После пандемии COVID 2020 года облигации оказались на медвежьем рынке, поскольку доходность выросла из-за инфляционного давления и повышения ставок по фондам ФРС. Этот рост доходности также усугублялся увеличением выпуска казначейских облигаций в последние годы для финансирования масштабных программ стимулирования и расходов во время администрации Байдена. Однако крупнейшие банки Уолл-стрит неохотно вмешались из-за нормативных ограничений капитала. Это нежелание держит доходность выше, особенно на длинном конце кривой.

С реформой SLR банки могут использовать избыточный капитал в казначейских облигациях, не нарушая правил левериджа. Этот новый спрос может поглотить значительную часть чистого нового выпуска. Результат? Понижательное давление на доходность, особенно во время волатильности рынка, когда банки обычно отступают. По сути, эта реформа может сгладить функционирование рынка казначейства и снизить риск еще одного эпизода, такого как взрыв РЕПО в сентябре 2019 года или кризис ликвидности в марте 2020 года.

Кроме того, еще одним недооцененным воздействием изменения SLR является его влияние на изменение SLR. Абсорбирующий капитал (TLAC) и Долгосрочный долг (LTD) требования. Эти правила, предназначенные для обеспечения того, чтобы крупные банки могли быть свернуты упорядоченным образом, также связаны с коэффициентами левериджа.

В соответствии с новым предложением требования в отношении ТЛАК и ЛТД будут сокращены на ~5% и ~16% соответственноОсвобождение примерно $95 млрд. Оптовые долги пяти крупнейших банков США. В условиях роста процентных ставок это не просто нормативное облегчение — это экономия средств. Более низкие затраты на финансирование будут перетекать в маржу, предоставляя еще одну причину для банков перераспределить капитал в казначейские облигации США и репо-финансирование.

Портфолио Стратегия: что должны делать инвесторы

С точки зрения управления портфелем этот сдвиг является еще одним напоминанием о том, что Структура регулирования имеет такое же значение, как и денежно-кредитная политика.

В то время как большинство инвесторов сосредоточены на решениях ФРС по процентным ставкам, регулирующая сантехника, такая как SLR, играет важную роль в формировании потоков активов, предпочтений по риску и условий ликвидности. Теперь, когда банки, вероятно, увеличат запасы казначейства, инвесторы должны подготовиться к этому. нисходящее давление на долгосрочную доходностьособенно в периоды риска, когда ставка на безопасность усиливается.

Существенная короткая позиция по казначейским облигациям США может усилить понижательное давление, если событие вынудит быстро расслабиться. Как мы уже говорили ранее:

«Короткие позиции в TLT, популярном 20-летнем ETF казначейских облигаций США, выросли до более чем 130 миллионов акций по сравнению с 107 миллионами в прошлом месяце. TLT имеет 541 миллион акций. Следовательно, короткий процент вырос с 20% до 24%. Соотношение дней покрытия TLT (короткая позиция / средний объем торгов) составляет почти 3,5 дня. Как показано на графике ниже, это самая заметная короткая позиция в ETF за последние 15 лет. "

Это не обязательно гарантирует ралли облигаций. Но это значительноНаклоняет риск-вознаграждение назад в пользу продолжительностиВ частности, высококачественный фиксированный доход. Для фондовых рынков более низкая долгосрочная доходность является смешанной. Низкая доходность исторически бычья для акций роста, если доходность быстро падает из-за замедления экономического импульса или риска рецессии.

Портфельное строительство всегда должно оставаться на якоре Управление рискамиРиск быть короткими казначейскими облигациями явно растет.

Нижняя линия

Предложенные ФРС реформы SLR — это не просто нормативное ведение домашнего хозяйства, это целенаправленные усилия. Поднять финансовую сантехнику Казначейство и рынки репо. ФРС создает тихий, но значимый стимул для спроса казначейства, предоставляя банкам больше гибкости для хранения безопасных активов.

Для инвесторов это означает лучшую ликвидность, более низкую доходность и, возможно, более стабильную финансовую систему, пока непреднамеренные последствия остаются под контролем.

Как мы уже говорили, дьявол всегда в деталях. И иногда эти детали делают разницу.

Тайлер Дерден

Мон, 06/30/2025 - 14:05