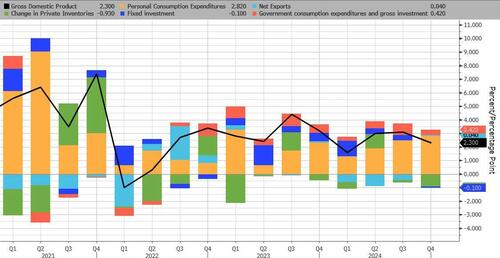

Рост ВВП в 4 квартале оказался неожиданно легким, несмотря на то, что личные расходы превзошли прогнозы По рекорду

Рост в США в последнем квартале 2024 года замедлился больше, чем ожидалось, при этом BEA сообщает, что реальный валовой внутренний продукт увеличился в годовом исчислении на 2,3% в четвертом квартале 2024 года, что ниже оценки в 2,6% и ниже 3,1% в 3 квартале. Это оставило темпы роста 2024 Q4 / Q4 на уровне 2,5%, как шаг вниз от 3,2%, наблюдаемых в 2023 году.

Композиционно заголовок был сдержан летучими компонентами, запасы которых замедлили общий рост на 0,9пп. Потребительские расходы были чрезвычайно, почти невероятно, сильными снова на 4,2% (саар) в квартале, но инвестиции в основной капитал бизнеса были слабее на 2,2% (саар).

Вот полная разбивка:

- Личные расходы способствовали более чем 100% печати ВВП, или колоссальные 2,82% печати 2,25%.

- Фиксированные инвестиции вычитаются -0,1% из итоговой печати ВВП

- Изменение частных запасов вычитается 0,93% от итоговой печати ВВП

- Чистая торговля, или экспорт за вычетом импорта, была практически плоской на уровне -0,04%, что является улучшением по сравнению с -0,43% снижением чистой торговли в 3 квартале.

- Правительство, как обычно, «добавляло» к росту, повышая итоговый ВВП на 0,42%, это был 10-й квартал подряд, когда правительство — то есть федеральный долг — напрямую стимулировало рост США.

И визуально:

Что примечательно в печати ВВП, так это то, что, хотя практически все другие аспекты экономики США сократились, за исключением правительства, но это вот-вот достигнет резкого разворота при Трампе / DOGE - речь шла о потребительских расходах, которые не только составляют около 70% роста ВВП США в среднем, но и продвинулись на 4,2% - впервые с конца 2021 года расходы превысили 3% в последовательных кварталах. Ускорение было обусловлено увеличением продаж автомобилей, чего нельзя было бы знать, глядя на цену акций различных автопроизводителей.

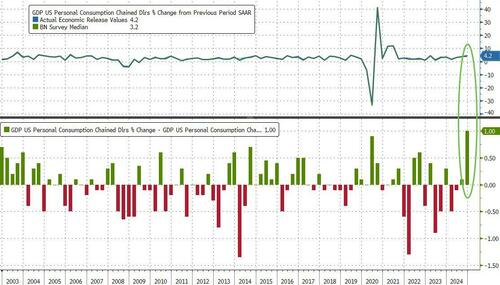

Как показано на диаграмме ниже, печать личного потребления в 4,2% была самым большим ударом по ожиданиям консенсуса (3,2%).

В другом месте, Нежилые инвестиции в основной капитал сократились в годовом исчислении на 2,2%, что стало первым снижением за более чем три года. Расходы бизнеса на оборудование снизились в годовом исчислении на 7,8%, что отражает влияние забастовки машинистов на авиастроительную компанию Boeing. Расходы на строительство снизились второй квартал подряд.

Государственные расходы выросли в годовом исчислении на 2,5% после сильного аванса в третьем квартале, который был обусловлен расходами на оборону. Рост федеральных расходов находится под угрозой, поскольку повестка дня президента Дональда Трампа направлена на программы, которые он обещал устранить.

Другие части карты отчета за четвертый квартал экономики также не забили. Запасы были самым большим сопротивлением, вычитая почти полный процентный пункт от роста — больше всего с начала 2023 года.

Прогноз для экономики в этом году является одним из более умеренных. Последний опрос Bloomberg показал, что рост ВВП в среднем остынет до 2,2%, при этом экономисты ожидают лишь нескольких снижений процентных ставок ФРС. В то же время развертывание политики Трампа добавляет элемент неопределенности.

В то же время, выпущенные наряду с сегодняшним ВВП, основные цены PCE выросли на 2,3% (саар) за четвертый квартал, относительно 1,5% в 3 квартале. Базовый индекс цен PCE вырос на 2,5% (саар) в 4 квартале, отметив лишь второе квартальное ускорение с конца 2022 года. Ежемесячный декабрьский выпуск личных доходов и расходов, включая цены PCE, будет выпущен завтра.

Суть в том, что экономика США сейчас сосредоточена на кредитовании на индивидуальном или федеральном уровне – это единственное место, где можно найти рост.

Цифры ВВП ограничили еще один солидный год для крупнейшей экономики мира, полностью движимой рекордным долгом, что помогло бросить вызов ожиданиям заметного замедления, поскольку потребители были жесткими перед лицом постоянной инфляции и высоких затрат по займам. Это помогает объяснить, почему Федеральная резервная система использует более взвешенный подход к будущему снижению процентных ставок.

Фьючерсы на фондовые индексы США оставались выше, в то время как казначейские облигации снижали прибыль, а доллар практически не менялся.

Тайлер Дерден

Ту, 01/30/2025 - 09:18