Условия перекупленности на нескольких рынках

Автор Лэнс Робертс через RealInvestmentAdvice.com,

ФРС снижает ставки: Управление рисками или ошибка?

Федеральная резервная система в среду впервые снизила ставку до 2025 года, понизив целевой диапазон ставки по федеральным фондам на 25 базисных пунктов. 4,00% - 4,25%. Этот шаг был хорошо проиллюстрирован, но он по-прежнему представляет собой заметный поворот в фокусе политики. В течение большей части последних двух лет инфляция была основной проблемой ФРС, но на этот раз в заявлении подчеркивалось, что инфляция является основной проблемой ФРС. «Понижательные риски для занятости возросли». Переход к трудовой стороне мандата. Эта формулировка предполагает, что ФРС готова рискнуть сократить инфляцию, чтобы избежать потенциального ущерба для рынка труда.

Реакция рынка на объявление была совсем не простой. Сразу после объявления акции хлынули в течение дня, прежде чем финишировать смешанными. Доходность облигаций первоначально упала, но закрылась сильнее, с 10-летним казначейством, урегулированным около 4,07%, в то время как доллар США умеренно укрепился. Но в четверг утром акции восстановились, чему способствовали новости о том, что Nvidia (NVDA) инвестирует $5 млрд в конкурирующую Intel (INTC) для производства чипов, связанных с ИИ и ЦОД. Тем не менее, один из самых больших вариантов истечения срока действия на рекордные дни повлиял на пятницу. В начале дня, когда опционы катились, рынок отказался от всех своих ранних утренних прибылей. Тем не менее, утренние новости из Белого дома о том, что сделка была заключена с Китаем на TikTok, заставили рынки вернуться к своим максимумам.

Тем не менее, основной вопрос остается: делает ли ФРС ошибку, сокращая сейчас? С одной стороны, многие аналитики считают сокращение «Управление рисками» Маневр, предназначенный для того, чтобы немного опередить потенциальное замедление рынка труда, не совершая полного цикла смягчения. Сима Шах, директор, утверждает, что этот шаг помогает «Опередить замедление без чрезмерной реакции» Грегори Фаранелло из Амери Вет описал стратегию как "методический путь к нейтралитету. " Джек Макинтайр из Brandywine подвел итог вызову ФРС, отметив его "находится в трудном положении... Это было сокращение рисков. " Тем не менее, риск заключается в том, что снижение ставок в условиях все еще высокой инфляции, особенно если связанные с тарифами расходы в конечном итоге появятся, может подтолкнуть ФРС к жесткой позиции.

По сути, ФРС Пауэлла тянет узкую иглу. Если рынок труда резко ослабнет в ближайшие месяцы, ФРС будет выглядеть поздно, а не проактивно. Если рост стабилизируется или ускоряется, ослабление в этот момент можно рассматривать как разжигание. «Животные духи» излишне.

Приглушенная реакция рынка на акции и укрепление доллара свидетельствуют о том, что инвесторы не совсем уверены, что ФРС достигла правильного баланса.

Технический фон

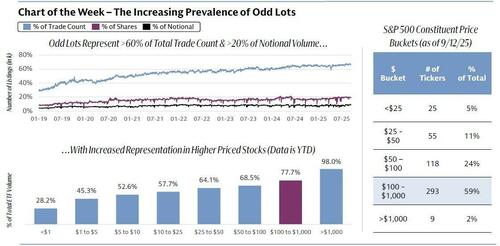

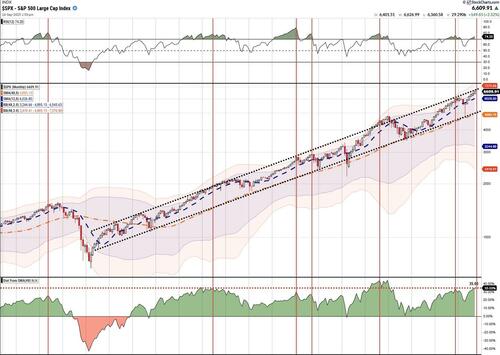

Технически рынки продолжают устанавливать новые рекордные максимумы. The S&P 500 закрыл неделю на 6652. Рынок продолжает расти и торгует двумя стандартными отклонениями выше своего 50-DMA. Примечательно, что рынки продолжали расти, чему способствовали названия Mega Cap, но акции с небольшой и средней капитализацией также продолжали показывать звездные прибыли в течение последних двух месяцев. Признаки погони за FOMO очевидны, особенно в сильно сокращенных именах и фаворитах розничной торговли. Как отметил Goldman Sachs в своем последнем еженедельном отчете, нечетные лоты или транзакции с менее чем 100 акциями и прокси для розничной торговли, Только что достиг 66% всех сделок с акциями США в 3 квартале. Это на 31% больше, чем в январе 2019 года, представляющий Более 20% условного объема и 8% от общего объема исполненных акций!

Волатильность остается необычно низкой. The VIX торгуется около 15,6, помещая его в нижнюю дециль новейшей истории. Такой фон согласуется с «Buy-the-Dip» Психология, но оставляет небольшой запас для ошибки, направляясь к истечению тяжелых опционов. Позиционирование дилера может легко увеличить колебания, если рынок нарушит свой жесткий диапазон.

Широта продолжает оставаться ключевой проблемой. В то время как действия в среду благоприятствовали финансам и циклическим показателям, технология мегакапсул остается доминирующим драйвером индексов до конца недели. Было также несколько необычных динамик, которые стоит выделить. Во-первых, сохраняется негативное расхождение. Исторически такие расхождения, как правило, предшествуют краткосрочным корректирующим периодам. Хотя такая коррекция еще не произошла, это не означает, что она не произойдет. Во-вторых, отклонение от 50-дма становится довольно экстремальным, а также аргументирует хотя бы передышку в текущем наступлении. Хотя все это не является медвежьим, это предполагает, что краткосрочное управление рисками может быть полезным.

Уровни поддержки и сопротивления: Ближайшая поддержка S&P 500 заключается в 20-дневной скользящей средней.- 6524. 50-дневная скользящая средняя примерно равна ~6,420 Но есть и более глубокая поддержка. - 6200, связан с предыдущим откатом. Сопротивление находится вокруг самых последних максимумов в мире. 6700 район (2-3 стандартных отклонения выше 50-DMA). В частности, волатильность (измеряется по VIX) остается относительно сдержанной. 200-дневная скользящая средняя остается ключевой поддержкой для более существенной коррекции. (~6000)

Короче говоря, технический фон по-прежнему поддерживает принятие рисков. Тем не менее, с низкой волатильностью, липкой длинной доходностью и хрупкой широтой, установка выступает за более жесткое управление рисками, направляясь в календарь данных на следующей неделе.

Ключевые катализаторы На следующей неделе

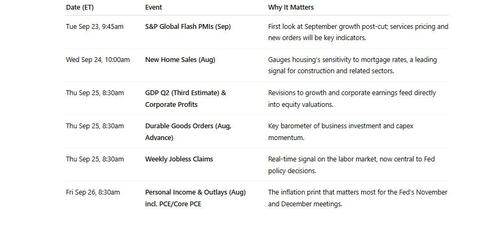

На следующей неделе будет представлен обширный список данных, который, вероятно, определит, будет ли сокращение ФРС по управлению рисками подтверждено или поставлено под сомнение. Инвесторы получат ранние снимки сентябрьской активности через S&P Global Flash PMI, свежие данные о жилье и товарах длительного пользования, а также Третья оценка ВВП Q2, включая пересмотр прибыли корпораций. Неделя заканчивается выпуском августовских личных потребительских расходов (PCE), предпочтительного показателя инфляции ФРС. Поскольку Пауэлл явно связывает политику с рисками на рынке труда, эти отчеты будут тщательно изучены для подтверждения того, что экономика замедляется достаточно, чтобы оправдать сокращение, или же инфляционное давление продолжает усложнять картину.

Эти публикации данных станут первым реальным тестом того, был ли поворот ФРС своевременным. Более сильная, чем ожидалось, активность или упрямая инфляция вызовут сомнения в целесообразности сокращения сейчас, в то время как более слабые данные по труду и потреблению оправдают акцент ФРС на управлении рисками. В любом случае, рынки вступают в период, когда каждая точка данных может резко изменить политические ожидания.

Бычий рынок: как мы здесь оказались

Рынки опубликовали мощное ралли с начала апрельских минимумов. Этот поворотный момент ознаменовал изменение настроений, политических ожиданий и аппетита к риску, поскольку S&P 500 и Nasdaq достигли рекордных уровней. Рост рынка побудил инвесторов активно переходить на рискованные активы по всему спектру рынка. С повышенными настроениями и опасениями по поводу отсутствия риска, топливо для ралли поступило из трех основных источников:

ожидания снижения процентных ставок,

ослабление геополитического давления;

Продолжались спекуляции вокруг искусственного интеллекта.

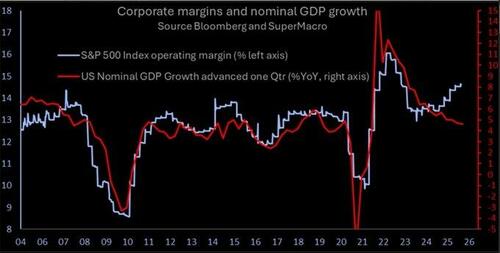

Одновременно, как обсуждалось на прошлой неделе, апрельский отчет о занятости показал смягчение условий на рынке труда, ведущие экономические показатели остаются слабыми, а сигналы потребления становятся все более медвежьими. Пока это «Плохие новости» Это дает Федеральной резервной системе прикрытие для снижения ставок, что плохие новости в конечном итоге будут отражены в доходах и оценках. Кроме того, в то время как данные по инфляции смягчились, что привело к тому, что повышение ставок закончилось, рынок облигаций отреагировал на ценообразование несколькими снижениями ставок в ближайшие кварталы, поскольку экономический рост замедляется. Инвесторы приветствуют снижение ставок ФРС, поскольку они снижают учетную ставку на будущие денежные потоки, поднимая оценки, особенно в секторах роста и технологий. Однако доходы рискуют замедлиться с экономикой. Как я уже писал на прошлой неделе:

«Большой риск для нынешней рыночной конъюнктуры заключается в том, что, хотя маржа оставалась сильной в течение последних нескольких лет, маловероятно, что они могут оставаться оторванными от основной экономической деятельности на неопределенный срок. Сокращение расходов, увольнения и повышение производительности ограничены по масштабам. "

Тем не менее, рассказ о смягчении денежно-кредитной политики стал краеугольным камнем нынешнего бычьего рынка.

Таким образом, торговля искусственным интеллектом (ИИ) вернулась с полной силой, а акции технологических компаний Mega-cap увидели сильный приток. Nvidia, Microsoft и другие лидеры в области искусственного интеллекта, которые опубликовали сильные результаты Q2, продолжают видеть рост ожиданий.

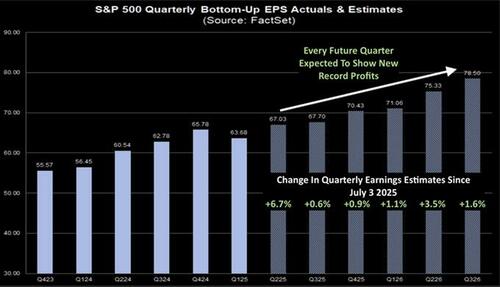

"Аналитики Уолл-стрит повысили оценки для Q3 и Q4 2025 и Q1 и Q2 2026. В результате аналитики теперь Ожидается, что S&P будет публиковать рекордные доходы каждый квартал в течение следующего года.

По данным Data Trek: Позитивные изменения доходов S&P 500 очень редки, если только экономика США не выходит из рецессии, поэтому недавняя бычья бычья реакция на будущие доходы индекса не является чем-то необычным.""

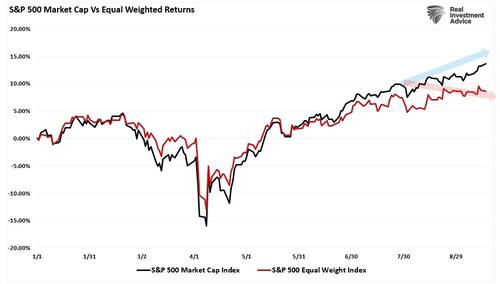

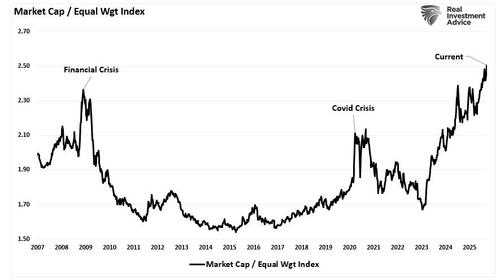

Важно отметить, что ожидания рекордной прибыли не являются редкостью. Аналитики Уолл-стрит всегда чрезмерно оптимистичны, и ожидания редко совпадают с реальностью. Однако эти бычьи водители также создали дисбалансы и условия перекупленности, как я отметил в среду. #DailyMarketКомментарий:

"Рынок перекуплен и не должен вызывать удивления, учитывая период с конца марта и начала апреля. Тем не менее, как отмечалось ранее, этот показатель был преимущественно сосредоточен в крупнейших названиях рыночной капитализации, что было отмечено расхождением между индексом S&P 500 с равным весом и рыночной капитализацией. "

«Распределение показателей между двумя индексами может помочь нам лучше визуализировать разницу в ширине рынка. Хотя текущий дифференциал производительности примечателен, это не означает, что рынок настроен на значительный медвежий рынок, но он действительно требует некоторой осторожности. "

Самое главное, однако, как правило, некоррелированные активы сплотились за последние пять лет. Nasdaq вырос на 129%, а S&P выше на 113%, за ним следуют золото (90%), небольшие капитализации (69%), золотодобытчики (84%), международные (64%) и развивающиеся рынки (32%). Несмотря на то, что это был хороший инвестиционный рынок практически для любого класса активов, на который вы хотите бросить деньги, сейчас он чрезвычайно перекуплен и оставляет инвесторов уязвимыми для коррекции, которая может одновременно повлиять на каждый класс активов.

В то время как явным победителем за последние пять лет было преследование технологических акций или акций с большой капитализацией в целом, наращивание самоуспокоенности и отклонений от долгосрочных средств является риском, который стоит рассмотреть. Как отмечалось, с технической точки зрения условия перекупленности существуют на нескольких уровнях, от относительной силы до импульса до отклонений от долгосрочных средств. Эти технические предупреждающие знаки часто предшествуют периодам консолидации или исправления.

Поскольку настроения инвесторов приближаются к более высоким уровням, такие крайности редко длятся без перезагрузки. Риск теперь заключается в том, что бычий нарратив полностью оценен, и пространство для сюрпризов снизилось, особенно в самой торговле ИИ.

Торговля ИИ: сильные стороны, риски и чрезмерное расширение

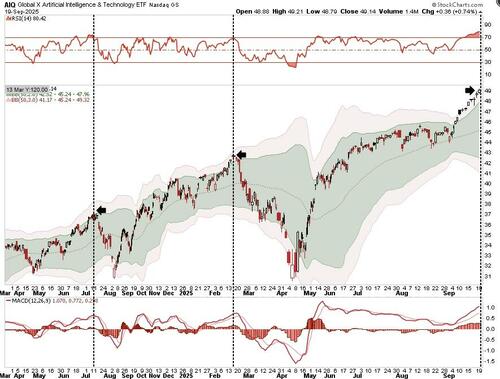

Искусственный интеллект захватил воображение Уолл-стрит. Инвестиционный тезис очевиден: ИИ изменит отрасли, сгенерирует новую эффективность и создаст возможности на триллион долларов. Компании, подверженные воздействию инфраструктуры ИИ, облачных вычислений и центров обработки данных, являются основными бенефициарами. Неудивительно, что инвесторы ответили концентрацией капитала в узкой группе акций, что привело к повышению оценки и подпитыванию текущего ралли. График ниже показывает Global X Artificial Intelligence ETF (AIQ), спортивные условия перекупленности, невиданные до апреля. «День освобождения» распродажа.

Однако история ИИ не лишена достоинств. Рост доходов в облачной инфраструктуре, разработке чипов и услугах передачи данных продолжается. Oracle недавно сообщила о сильном спросе на рабочие нагрузки ИИ, в то время как доходы Nvidia подтвердили взрывной спрос на вычислительную мощность. Microsoft, Amazon и Alphabet наращивают возможности ИИ в масштабе, и эти разработки должны поддерживать бычий тезис в долгосрочной перспективе. Тем не менее, рынки редко движутся по прямой линии, и сейчас создаются риски, что ожидания, вероятно, будут опережать будущие реалии..

Последнее предложение является самым важным. Оценка пространства ИИ растянута, с экстремальными форвардными мультипликаторами прибыли для связанных компаний. Многие из этих компаний ценятся за совершенство, и любое замедление из-за экономической слабости, переоцененного спроса или сжатия маржи может вызвать резкое переоценку. С переполненным позиционированием инвесторов, от хедж-фондов и учреждений до розничных инвесторов, все стали более подвержены одним и тем же именам. Это "толпа" Создает хрупкость, где ветер может быть быстрым, если повествование треснет.

Другой аспект широко упускается из виду. Политический риск растет с потенциальным регулированием ИИ. Правительства во всем мире стремятся решить этические проблемы, проблемы конфиденциальности и национальной безопасности, связанные с развитием ИИ. Увеличение контроля означает рост расходов на соблюдение и потенциальные ограничения на развертывание. Эти нормативные встречные ветры еще не оценены.

Торговля ИИ технически расширена, а условия перекупленности приводят к крайностям. Например, Nasdaq торгуется значительно выше ключевых скользящих средних, ширина в технологии узкая, а несколько ключевых акций показывают признаки истощения. В S&P 500 индекс продвигается вверх по долгосрочному каналу ценового тренда, отклонение от 4-летнего скользящего среднего является экстремальным, а относительная сила перекупается ежемесячно. Предыдущие такие условия не приводили к бычьим результатам.

Риск ротации или коррекции высок, и инвесторы должны различать долгосрочные структурные тенденции и краткосрочные спекулятивные излишки. Сейчас оба в игре. Задача состоит в том, чтобы управлять экспозицией, не преследуя последнюю ногу переполненной торговли.

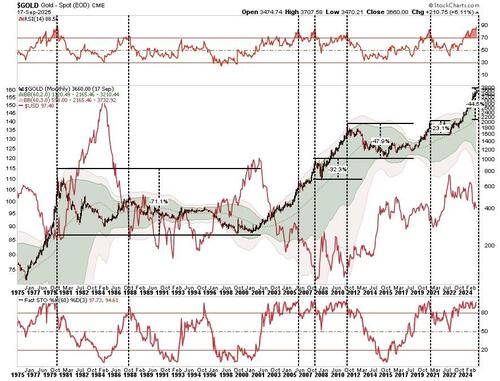

Золото и золотоискатели становятся параболиками

Как отмечалось выше, еще одним предупреждающим признаком спекулятивной рыночной погони является то, что золотодобытчики, обычно не связанные со спекулятивными митингами, находятся в спекулятивном расплаве. Исторически сложилось так, что золото является хеджированием от рыночного стресса.инфляции или девальвации валюты.Тем не менее, в этом году золото сплотилось вместе с акциями, технологическими акциями и биткойном. Эта корреляция необычна и говорит о более широкой теме бычьего изобилия. Погоня за доходностью пролилась во все уголки рынка, даже в традиционно оборонительные активы, которые сейчас пойманы в одном и том же спекулятивном подтексте.

Золото достигло рекордных максимумов, подпитываемых спросом центрального банка, геополитической неопределенностью и ослаблением доллара. Реальная доходность снизилась, а инфляционные ожидания остаются повышенными. Эти факторы поддерживают золотой рассказ. Между долларом США существует более высокая отрицательная корреляцияи цены на золото. Это имеет смысл, когда доллар падает, иностранные центральные банки, держащие доллары США в качестве резервов, переходят в золото, которое торгуется в долларах, чтобы компенсировать валютный риск. Это также работает в обратном направлении. Инвесторы должны обратить пристальное внимание на доллар, поскольку окончательный разворот будет ключевым.

Но движение золотодобытчиков было еще более агрессивным. VanEck Gold Miners ETF (GDX), прокси для золотодобытчиков, вырос почти на 100% от своих минимумов. Это не типичное поведение для сектора, известного волатильностью и операционным риском. Предыдущие шаги, которые вызвали такие экстремальные условия перекупленности, исторически были ближе к пику продвижения, чем нет.

Шахтеры выигрывают от роста цен на золото, но их доходы связаны со структурой затрат, ценами на энергоносители и исполнением управленческих функций. Многие золотодобывающие компании недоинвестировали в течение многих лет, и хотя недавнее ралли возобновило интерес инвесторов, структуры затрат для этих предприятий также увеличиваются с ценой на золото. Как отмечается, технические индикаторы мигают важнейшими предупреждающими сигналами. Относительная сила и импульс предполагают экстремальные условия перекупленности, и с учетом того, что многие акции торгуются на многолетних максимумах и мало учитывают изменчивость прибыли, инвесторы должны учитывать свой риск.

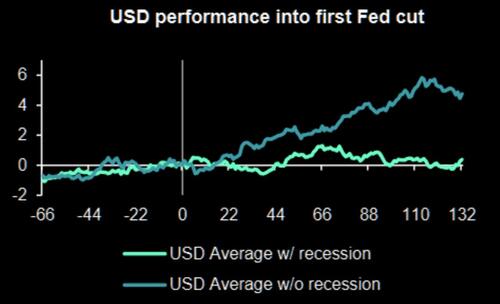

Более широкая проблема заключается в том, что золото и майнеры теперь торгуются как акции с импульсом. Как отмечалось, разворот доллара может быстро подорвать бычий ажиотаж, и с долларом, который сейчас торгуется по справедливой стоимости, этот риск растет. Это особенно верно, учитывая, что доллар исторически ралли после цикла снижения ставки Федеральной резервной системы.

Если аппетит к риску исчезнет, эти активы могут быть проданы вместе с акциями, что оставит инвесторов мало подверженными традиционным хеджированию портфеля. Инвесторы должны пересмотреть степень защиты от снижения стоимости этих активов во время значительной коррекции рынка и рассмотреть альтернативы.

В то время как макро-пример для золота остается неизменным, ценовое действие, вероятно, опережает фундаментальные показатели. Откат поможет сбросить ожидания.

Инвесторы сталкиваются с проблемой погони за производительностью, которая несет такой же риск, как и погоня за ИИ. Урок прост: когда все объединяется, что-то в конце концов ломается.

Тайлер Дерден

Mon, 09/22/2025 - 07:20