![]()

На выходе из двери Байден стирает сундуки

Автор: Лоуренс Макдональд via Отчет о медвежьих ловушках,

Легендарные игры «W»

За последние 250 лет американской политической игры обе партии сыграли в конце года в объятия новой администрации. В начале 2000 года команда Джорджа Уокера Буша обнаружила, что на каждой клавиатуре в Белом доме и других административных офисах отсутствует ключ «W».

Уходящий персонал Клинтон удалил все ключи «W», чтобы раздражать новую администрацию после крайне спорных выборов..

Ущерб был небольшим, оценивался в 15 000 долларов.

Но самое важное здесь было то, что когда партия, которая управляет Белым домом, меняется, Уходящая администрация оставит некоторые пресловутые «бомбы замедленного действия» для своих преемников.

В то время как поврежденные клавиатуры были больше похожи на плохую шутку, то, что Байден делает с Трампом, теперь является серьезным бизнесом. Уходящая администрация открыла таблицу максимум, чтобы вытащить каждую копейку из двери, пока они могут в рамках существующего бюджета.

Как будто они грабят Казначейство, прежде чем покинуть город.

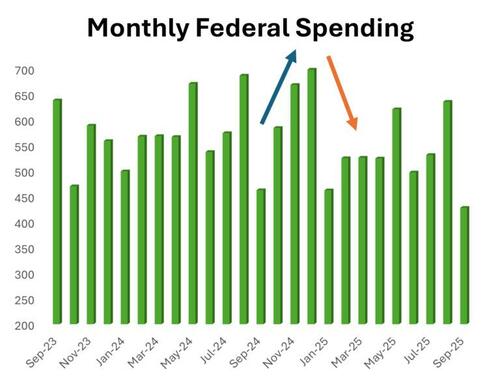

Байден открывает фарватеры с расходами

Ожидается, что расходы на 2025 год превысят 2 триллиона долларов к тому времени, когда Байден покинет DC 20 января. Это более 30% годового бюджета, и Трампу придется сократить расходы на оставшуюся часть года, чтобы остаться в рамках выделенного бюджета. Это может означать заметное замедление роста ВВП в первых кварталах 2025 года.

Облигации приняли к сведению

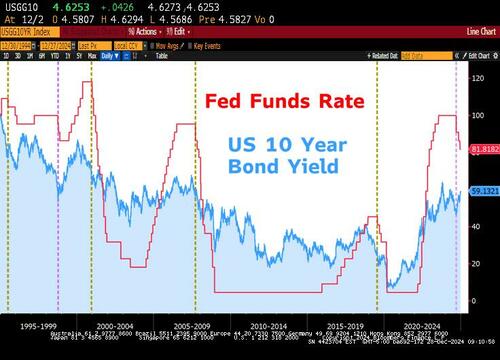

С тех пор, как ФРС снизила ставки в сентябре, доходность 10-летних облигаций США примерно на 1% выше, а ставки по ипотечным кредитам идут в ногу со временем. Хедж-фонды продают короткие, делая ставку на более низкие цены облигаций в колоссальные входящие продажи облигаций из Казначейства США. Это очень необычная деятельность, и у нее повсюду отпечатки пальцев линчевателей; бунт в работе.

Лунатика - как обычно - на Капитолийском холме

Конгресс, как обычно, не смог договориться о следующем бюджете, поэтому правительство в настоящее время действует в соответствии с «постоянной резолюцией». Это означает, что правительству разрешено тратить ту же сумму денег, которую они потратили в прошлом году, что составляет 6,75 триллиона долларов. Финансовый год правительства начался 1 октября, и Байден находится на беговой ставке, чтобы потратить почти $2TR к концу декабря и дефицит, который может превысить $800 млрд. (+60% у/у). Когда Трамп придет 20 января, У него осталось три четверти финансового года правительства, но к тому времени Байден потратил более 30% от общего выделенного бюджета. Это заставляет Трампа сократить расходы прямо с летучей мыши. По нашим оценкам, расходы могут снизиться на $500 млрд за квартал или на 25% с 4 до 1 квартала. Это оценка, и сроки расходов могут меняться. Но дело в том, что Байден опустошает казну до того, как в нее вступит Трамп. Каждую неделю на Украину отправляется больше денег и оружия, больше субсидий отдается производителям полупроводников для строительства заводов в США, и больше государственных служащих нанимаются.

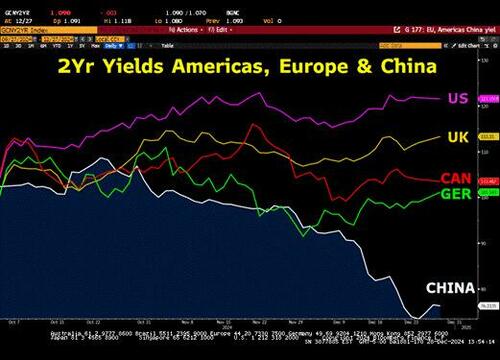

Урожаи США растут, в то время как другие Лангуши

С сентября доходность в США выросла более чем на 20% на высоком уровне сахара Байдена, в то время как доходность в Канаде и Германии снизилась с тех пор, урожайность в Китае упала, а доходность в Великобритании лишь незначительно превышает сентябрьский уровень.

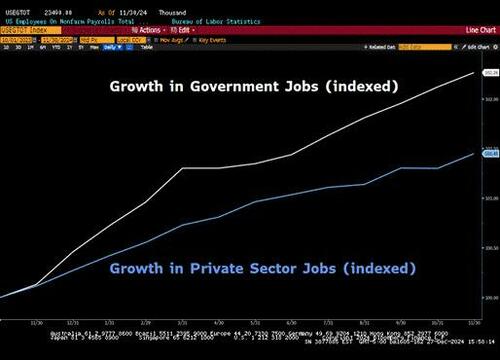

Рост занятости в правительстве В два раза выше ставки частного сектора

Рост занятости в частном секторе значительно отстал от роста занятости в правительстве в прошлом году, поскольку правительство продолжает нанимать людей.

Почему это так плохо?

Мы считаем, что этот поток расходов Байдена на его пути частично виноват в росте доходности облигаций в 4 квартале. Некоторые могут сказать, что это из-за Трампа и его обещанного снижения налогов, но большинство в Республиканской палате настолько незначительно, что неясно, сколько фискальных стимулов Трамп на самом деле может получить через Конгресс. Кроме того, новый лидер сенатского большинства Туне (R, SD) заявил, что он получит только один законопроект путем примирения в 2025 финансовом году и еще один в 2016 финансовом году. Его приоритетом является иммиграционное и энергетическое законодательство, поэтому законопроект о бюджетных расходах может появиться только в конце 2025 года или в начале 2026 года. Но если доходность будет расти за счет всех этих расходов в 4 квартале, то что произойдет, если расходы упадут еще в начале 2025 года? Что будет с ростом ВВП? Падение государственных расходов на 500 миллиардов долларов с 4 до 1 квартала эквивалентно 1,7 ppt роста. Таким образом, если номинальный рост Q4 составит 5,7% в годовом исчислении, это может снизиться до 4% в 1 квартале, если государственные расходы замедлятся соответственно.

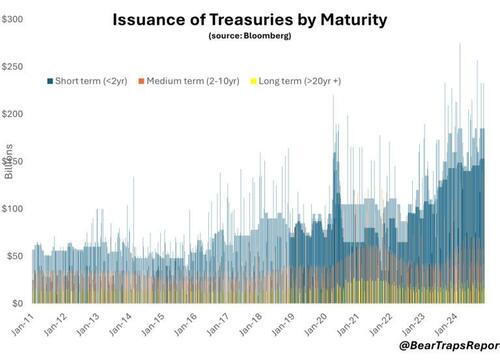

Зависимость казначейства от краткосрочного долга в последние годы выросла

Подтасовка выборов? Мы являемся свидетелями эпохи Ковида, как расходы в 2024 году без пандемии. Министерство финансов стало полагаться на краткосрочные счета для финансирования правительства. Но с 36 триллионами долларов долга Казначейство Выдавать счета приходится практически каждый день продолжать финансировать правительство и возвращать долг.

Процентные платежи по федеральной долговой нагрузке

2026: $2.1T?

2025: 1,5 триллиона долларов?

2024: $910B

2023: $658B

2022: $475B

2021: $352B

2020: $224 млрд

*Данные CBO, Bloomberg. Средний взвешенный купон на долговую нагрузку США составляет около 2,7% против более 4,5% для 10-летних казначейских облигаций США. По мере созревания облигаций они рефинансируются с гораздо более высокой доходностью.

10 триллионов долларов рефинансирования долга в следующем году

В 2024 году Казначейство столкнулось с задолженностью в размере около 10 триллионов долларов. Чтобы рефинансировать этот долг, Он выпустил колоссальные 26 триллионов долларов векселей и облигаций. Более 84% этих бумаг были краткосрочными счетами со сроком погашения 6 месяцев или менее. Казначейство продолжает переиздавать векселя со сроком погашения от 4 до 8 недель или от 3,4 до 6 месяцев, которые являются наиболее популярными сроками погашения в продолжающемся, постоянно растущем сворачивании долга день за днем, месяц за месяцем.

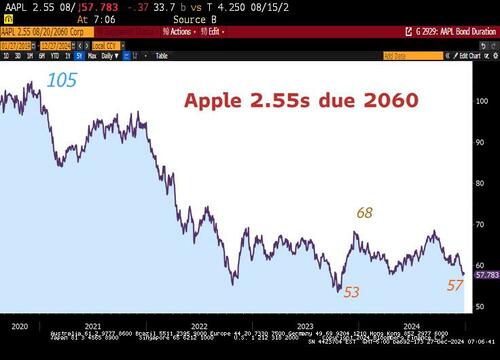

Долгосрочные облигации и процентные ставки Apple

АЛЕРТ - Выпустив почти колоссальное количество чрезвычайно краткосрочных векселей, Джанет Йеллен удалось подавить волатильность облигаций в год выборов и, на наш взгляд, стратегически поместить эту волатильность рынка облигаций в 2025 году после выборов. Вы можете «почему» видеть выше, она хотела меньше долгосрочной бумаги на рынках обращения в год выборов. Теперь, в 2025 году, этот документ должен быть переведен на более долгосрочные облигации. США ведут себя как финансово запертая страна с формирующимся рынком. Жизнь на «фронт-энде» кривой доходности — ОЧЕНЬ опасная игра.Облигации Apple AAPL на 2,55% к 2060 году торгуются на уровне 57 центов за доллар. Если доходность долгосрочных облигаций доходит до 6%, угадайте, где будет торговаться эта облигация. 47 центов за доллар? Теперь вспомните о триллионах долларовых кредитов, выданных в 2017-2021 годах на банковском балансе (коммерческая недвижимость, ипотека, непогашенный корпоративный долг). Убытки составляют триллионы долларов при более высоких процентных ставках.

Процентные ставки выросли - цены облигаций упали

![]()

Никогда не забывай об этом. 6% сегодня эквивалентны деструктивной мощности 10% двадцать лет назад. Процентные ставки растут, цены облигаций снижаются. Переход на 1% процентных ставок сегодня совершенно другой. гораздо более смертоносный уравнение.

Входящие точки стресса

В 2025 году Казначейству США грозит $9,6 Тр сроков погашения в их так называемом государственном долге. Только в 1 квартале правительству грозит 5,58 триллиона долларов сроков погашения (облигации, подлежащие погашению), но 86% из них - краткосрочные векселя, которые министерство финансов переводит на новые 4-недельные, 8-недельные, 3,4 или 6-месячные векселя, среди прочего.

В результате почти ежедневные аукционы по продаже векселей приходят в кинотеатр рядом с вами, поскольку министерство финансов бездумно продолжает выталкивать на рынок новую бумагу, чтобы погасить колоссальную сумму просроченного долга.

Есть ли причины покупать казначейские облигации?

Новый департамент казначейства под руководством Скотта Бессента может немного сократить выпуск векселей и увеличить выпуск купонов, просто чтобы облегчить некоторое давление на рынок векселей и продлить срок непогашенного долга США. Теперь, когда большой слякотный фонд, купивший все эти векселя, так называемый фонд обратного репо (RRP), близок к истощению, будет сложнее продать всю эту краткосрочную бумагу. Кроме того, Goldman Sachs ожидает, что Федеральная резервная система прекратит сток казначейских облигаций из своего баланса к концу января и снова начнет покупать казначейские облигации с доходами от созревающего MBS на своем балансе. Таким образом, ФРС становится скромным покупателем казначейских облигаций в следующем году, что позволяет Казначейству увеличить выпуск купонов, не нарушая долгосрочного конца.

Одним из больших бычьих катализаторов для казначейских облигаций было бы нормативное изменение, чтобы освободить казначейские обязательства от коэффициента дополнительного рычага (SLR). Неясно, будет ли это реализовано и когда, хотя Бессент намекал на облегчение регулирования для банков, чтобы увеличить казначейские запасы банков. Освобождение казначейских облигаций позволяет банкам держать больше казначейских облигаций на своих балансах без необходимости держать дополнительный капитал против них, освобождая способность банков более активно участвовать в казначейском рынке. Неясно, сколько казначейского спроса это создаст, но в 2021 году, когда временное освобождение от SLR было восстановлено после COVID, основные дилеры сократили свои казначейские активы с 250 до 125 миллиардов долларов за 2 месяца. Изменение коэффициента SLR может произойти, но пройдет несколько месяцев, прежде чем правила будут изменены. Поэтапный отказ от QT для казначейских облигаций будет более немедленным, хотя и более скромным, облегчением для рынка облигаций. Согласно этой временной шкале, ФРС в конечном итоге купит казначейские облигации на 100 миллиардов долларов в 2025 году, что значительно отличается от продаж казначейских облигаций на 500 миллиардов долларов в 2024 году.

ФРС была политизирована

Мы очень критично относимся к сроку Йеллен в Казначействе, но при некоторых дальнейших размышлениях мы думаем, что единственный реальный вопрос Йеллен действовал в краткосрочных интересах ее босса и ее партии, а не думал в долгосрочной перспективе о том, как правительство финансирует себя на устойчивой основе.

Ее решение финансировать правительство векселями на долговые ценные бумаги и нарушать давние «нормы» Министерства финансов было невероятно недальновидным, но как человек, который работает на президента, ОРДЕРЖАЕТ следовать.

Многие критиковали ее за эти решения, потому что она должна знать, к чему они приведут, и как на самом деле она (и Пауэлл вместе) сделала то, что она отдает предпочтение владельцам активов и богачам, а не всем остальным в Америке, усугубляя неравенство в богатстве до неустойчивого уровня в этой стране, все еще не снижая инфляцию до целевого уровня. В конечном счете, ее решения выбили ее команду из офиса в любом случае.

Однако в правительстве нет никого, кто действительно думает и действует от имени долгосрочных интересов страны, когда речь идет о том, сколько долгов мы поднимаем и как мы финансируем правительство. Невероятная близорукость по поводу этих решений, чтобы получить контроль над существующей политической партией в ходе следующих выборов, вызывает беспокойство.

ФРС заявила, что это не их полоса, однако они избраны на 14-летние сроки и должны быть выше политики. Есть вещи, которые они могли бы сделать, чтобы компенсировать политизацию Казначейства. Они предпочли этого не делать, они продолжают защищать держателей активов и рынок казначейства, решения, которые действительно просто делают их политическими. Они могли бы лучше нейтрализовать политические решения Казначейства посредством более активного QT, фактически продавая ценные бумаги вместо того, чтобы просто сворачивать их, не добавляя к их долговым обязательствам так, чтобы средневзвешенный срок погашения их позиций был длиннее, чем собственный WAM Казначейства. ФРС Пауэлла должна получить гораздо больше критики, чем в настоящее время, в отношении этих решений, которые затруднили снижение инфляции для среднего американца.

Так что, если Казначейство не собирается думать о долгосрочной перспективе, а ФРС не собирается (ФРС на самом деле является соучастником, потому что они не позволяют существовать какой-либо реальной дисфункции рынка казначейства, что было бы способом справиться с этими долгосрочными проблемами, имея рынок / облигационные линчеватели делают свое дело), тогда кто будет? Это проблема, рынок облигаций начинает это выяснять, срочные премии начинают нормализовываться и новой администрации придется принимать какие-то большие решения на ранних сроках.

Может быть, @elonmusk и @DOGE также могут изучить это. Кто-то должен!

** **

Новая книга Ларри — «Когда говорят рынки» — на Amazon сегодня.

Тайлер Дерден

Свадьба, 01/01/2025 - 13:20