NVDA подскочила на 5% после твердых результатов Q1, несмотря на упущенные продажи в Китае на $2,5 млрд

Ранее сегодня мы написали обширный предварительный обзор того, чего ожидать от прибыли Nvidia в 1-м квартале (здесь), но для тех, кто пропустил его, вот резюме: основное внимание в этом квартале будет сосредоточено на маржинальных показателях, но дебаты на более высоком уровне по-прежнему сосредоточены вокруг траектории чисел до 2026 года и движущихся частей вокруг тарифов и геополитики.

В преддверии прибыли мы отметили, что акции Nvidia восстановили большую часть земли, которую они потеряли в начале этого года из-за опасений по поводу продолжительности роста расходов на вычисления искусственного интеллекта. Это также примерно на 50% выше, чем в апреле после Дня освобождения. Вот почему теперь, когда о негативном случае широко забыли, компании нужно будет предоставить солидный набор прогнозов, чтобы избежать их повторного запуска.

Глупцы: аналитики ожидают, что продажи в 1 квартале составят 43,3 миллиарда долларов, хотя цифры сложны. Из-за новых правил США поставки чипов ИИ в Китай уходят, и только некоторые аналитики учитывают это. За второй квартал, закончившийся в июле, Уолл-стрит оценивает выручку в среднем в $45,1 млрд. В этот период NVIDIA также будет давать свои рекомендации.

Группа аналитиков в преддверии этого отчета заявила, что, по их мнению, консенсусная оценка доходов от 2Q слишком высока. Согласно в среднем пяти оценкам аналитиков из отчетов, опубликованных на прошлой неделе, целевой показатель продаж за июльский период должен составить около 42,7 миллиарда долларов, при этом одна оценка требует в общей сложности менее 40 миллиардов долларов.

Тем не менее, Goldman предупредил, что геополитика оказала гораздо большее влияние на рост Nvidia, чем отраслевая конкуренция; генеральный директор Дженсен Хуанг активно лоббировал откат ограничений на его способность поставлять в Китай. Но даже при более сочувствующей администрации Трампа ограничения только ужесточились. В результате, в апреле Nvidia сообщила, что она спишет 5,5 млрд долларов из-за новых ограничений на поставки уже готового продукта H20 в Китай.

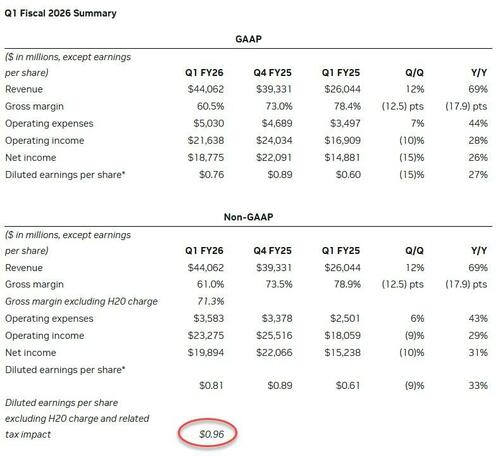

Вот что NVDA сообщил несколько минут назад для Q1:

- не-GAAP EPS 81c, пропавший Оценка 93c

- Скорректированный EPS $ 4,5 BN: $ 0,96.

- Выручка $44,06 млрд, +69% г/г, избиение Оценка $43,29 млрд

- Выручка дата-центра $39,1 млрд, +73% г/г, пропавший $39,22 млрд.

- Доход от автомобильной промышленности $567 млн, +72% г/г, пропавший 579,4 млн долларов

- Доход от сетей 4,96 млрд долларов, +56% у/у, избиение оценивается в $3,45 млрд.

- Доход от азартных игр $3,76 млрд, +45% г/г, избиение оценивается в $2,85 млрд.

- Доход от профессиональной визуализации 509 миллионов долларов, +19% годовых, избиение Оценка $505 млн.

- Скорректированная валовая маржа 71,3% против 78,9% г/г, оценка 71% (маржа, включая H20, составила 61%)

- Скорректированный операционный доход $23,28 млрд, +29% г/г, ниже Оценки в $27,15 млрд

- Скорректированные операционные расходы $3,58 млрд, +43% г/г, ниже оценивается в $3,63 млрд.

- R&D расходы $3,99 млрд, +47% г/г, ниже оценивается в $4,07 млрд.

- Свободный денежный поток $26,14 млрд. 75% y/y

Как отмечалось выше, цифры не совсем соответствуют показателям яблок, поскольку компания понесла существенный ущерб. $4,5 млрд. Связано с избытком запасов и обязательств по закупкам H20 по мере снижения спроса на H20:Продажи продукции H20 составили $4,6 млрд за первый квартал 2026 финансового года до новых требований к лицензированию экспорта."

С точки зрения доходов, NVIDIA не смогла отгрузить дополнительные $2,5 млрд выручки H20 в первом квартале.В компании заявили, что продажи Продукты H20 составили $4,6 млрд за первый квартал 2026 года до введения новых требований к лицензированию экспорта. Без учета $4,5 млрд, сообщила компания. Разбавленная прибыль на акцию в 1 квартале без учета GAAP составила бы $0,96.

Вот полный обзор последних результатов:

В то время как результаты Q1 были в порядке, руководство компании немного ослабило ожидания покупателей, которые мы обсуждали в нашем премиальном предварительном просмотре.

- Ожидается, что выручка составит $45,0 млрд, плюс-минус 2%; средняя точка ниже консенсуса в $45,5 млрд.

- Прогноз по продажам во втором квартале отражает потерю выручки H20 в размере около $8 млрд.

- Также отмечается, что, хотя официальная консенсус-оценка составила $45,5 млрд, напомним, что некоторые аналитики учитывали потенциал потерянной выручки от H20, а некоторые нет. В результате число довольно гибкое.

- Скорректированная валовая маржа 71,5% до 72,5%, в соответствии с оценки 71,7%

- Скорректированные операционные расходы $4,0 млрд. выше Оценки в $3,86 млрд

Комментируя результаты, генеральный директор Дженсен Хуанг сказал: «Глобальный спрос на инфраструктуру ИИ NVIDIA невероятно высок. Производство токенов для вывода ИИ выросло в десять раз всего за один год, и по мере того, как агенты ИИ станут основными, спрос на вычисления ИИ ускорится. "

Как и AAPL в первые годы своего существования, Nvidia сейчас строит большую кучу денег: наличные, денежные эквиваленты и рыночные ценные бумаги составили 53,7 миллиарда долларов, по сравнению с 31,4 миллиарда долларов год назад и 43,2 миллиарда долларов четверть назад. "

С недавней попыткой компании купить Arm, остановленной регулирующими органами, как долго, прежде чем инвесторы начнут требовать больших выплат, либо в виде больших дивидендов, выкупа акций, или, возможно, даже одноразовых дивидендов.

Конечно, был и обычный предостерегающий язык. Вот некоторые из предупреждений от 10Q компании:

- Невозможно создать конкурента Продукты для Китая

- Ожидайте начать доставку Blackwell Ultra 2Q Fiscal 26

- Придется отказаться от конкуренции на китайском рынке

- Китайский рынок выкупа будет существенно Ударный бизнес

- Экспортный контроль в Китае сложен

- Оценка ограниченных возможностей для соблюдения правил W / Usg

- Оригинальное название: How to Supply Usg Compliant Compute

В 10Q также есть информация о Китае и собственных вопросах Китая для Nvidia:

Регуляторы в Китае спрашивали о наших продажах и усилиях по поставке на китайский рынок, а также о выполнении обязательств, которые мы взяли на себя по завершении нашего приобретения Mellanox. Например, регулирующие органы в Китае расследуют вопрос о том, не является ли несправедливой дискриминация в отношении клиентов на китайском рынке. Если регулирующие органы придут к выводу, что мы не выполнили такие обязательства или нарушили какое-либо применимое законодательство в Китае, мы можем подвергнуться финансовым санкциям, ограничениям на нашу способность вести наш бизнес, ограничениям или другим заказам в отношении нашего сетевого бизнеса, продуктов и услуг или иным образом повлиять на наши операции в Китае, любое из которых может оказать существенное и неблагоприятное влияние на наш бизнес, операционные результаты и финансовое состояние.

Обычная фигня.

Поэтому, глядя на реакцию рынка, инвесторы задаются вопросом: как Nvidia восполнила потерянные продажи H20 в Китай? Bloomberg отвечает, что сделки, объявленные во время турне президента Трампа по Ближнему Востоку (в котором принял участие Дженсен Хуанг), кажутся слишком недавними, чтобы пробиться в этот прогноз 2Q, и добавляет, что «надеюсь, кто-то спросит по телефону с аналитиками». "

В целом, результаты были хорошими, несмотря на ожидаемое снижение продаж в Китае из-за потери продаж H20. И, как выразился Блумберг, сколько компаний могут заранее загрузить свои отчеты о прибылях и убытках, чтобы получить положительную реакцию от инвесторов? Акции имеют солидный 5% прирост через несколько часов.

Стирание всех проигрышей с момента последнего заработка.

Тем не менее, на сегодняшнем закрытии акции Nvidia были примерно на 10% ниже рекордного максимума в начале января. Снижение давления на акции также снизило ее оценку. Акции торгуются примерно в 29 раз выше форвардной прибыли, что является большим шагом вниз от того, где акции были оценены в начале года, примерно в 35 раз выше форвардной прибыли. Похоже, что инвесторы видят пространство для запуска акций.

Тайлер Дерден

Свадьба, 05/28/2025 - 16:47