Сбросы и насосы NVDA после разгрома ожиданий Q2, но руководство - это «смешанная сумка»

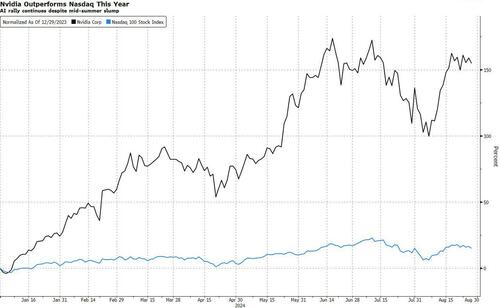

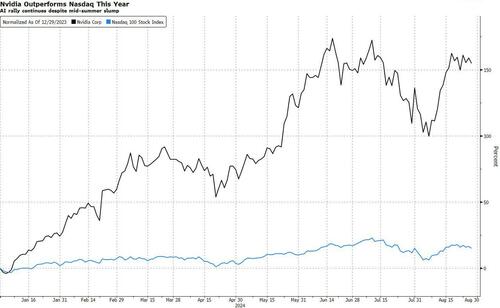

Второй год подряд Nvidia была самой важной компанией в мире, поднявшись более чем на 150% YTD до ошеломляющей рыночной капитализации в 3,1 триллиона долларов, значительно превзойдя Nasdaq и став на расстоянии плевка, став крупнейшей компанией в мире (в настоящее время она No 2 позади AAPL).

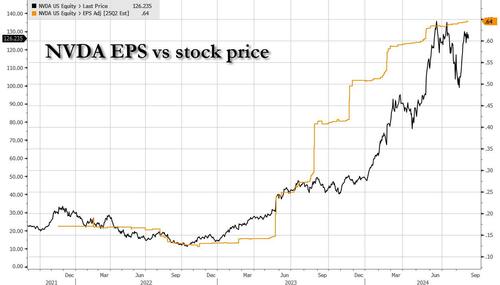

И хотя рост цен на акции в значительной степени обусловлен регулярным повышением прогнозов прибыли компании...

... Возникает вопрос: насколько больше роста прибыли? Мы уже изложили ожидания Уолл-стрит относительно того, чего ожидать раньше, но с шепотом на уровне носовых кровотечений по сравнению с уже эйфорическими прогнозами и оценками, неудивительно, что рынок опционов ожидает 10-процентное колебание через несколько часов.

Быстрый взгляд на прошлое: второй квартал компании не был идеальным - компания перестала полностью отрицать сообщения о проблемах с предстоящей линейкой продуктов Blackwell. Аналитики отвергают любые проблемы как несущественные, учитывая общий уровень спроса на существующие продукты - линейку чипов под названием Hopper - но руководство столкнется с вопросами по этой теме.

Как напоминание, это то, что Nvidia сказала ранее в этом месяце: "Как мы уже заявляли ранее, спрос на Hopper очень высок, началась широкая выборка Blackwell, и производство находится на пути к росту во втором полугодии. Кроме того, мы не комментируем слухи. "

Таким образом, на фоне высоких ожиданий по текущему кварталу, даже более высоких ожиданий по руководству компании с вопросами о ее основной линейке продуктов, Вот что NVDA сообщила несколько минут назад за второй квартал:

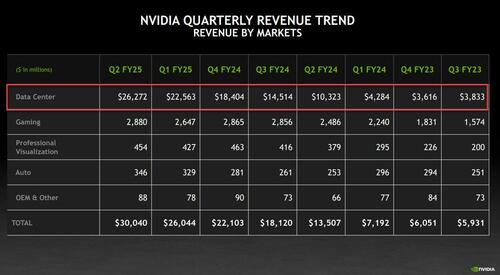

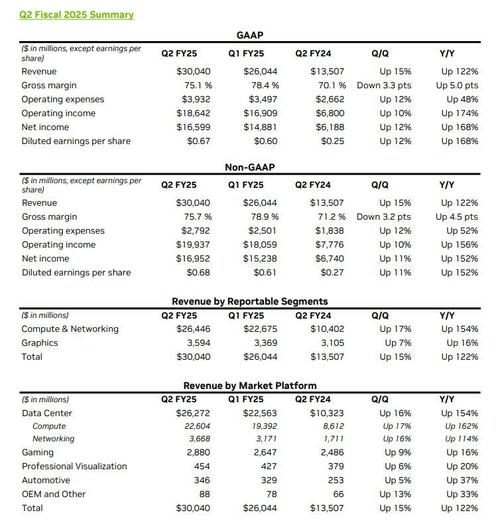

- Q2 Rev. $30,04B, рост на 122% Йой, избиение Оценка составляет $28,86 млрд, и она превышает не только верхнюю часть ориентира ($27,44 млрд-$28,56 млрд), но и шепот JPM в размере $29,85 млрд.

- Q2 Data Center Revenue $26.3B избиение $25.08B

- Q2 EPS $0,68, рост на 152% Йой, избиение Экс. $0,64

- Q2 Валовая маржа 75,7%, рост на 4,5% в годовом исчислении с 71,2, избиение Экс. 75,5%, Но по сравнению с 78,9% в 1 квартале. Пик маржи?

Тенденция к росту выручки, как и ожидалось, впечатляет, особенно на уровне ЦОД, где наблюдается рост.

Вот полный обзор последних результатов:

Комментируя квартал, Роберт Шиффман, старший кредитный аналитик Bloomberg Intelligence, сказал, что генерация свободного денежного потока постоянно растет: «Это приведет к значительному превышению остатков денежных средств над операционными потребностями, что может привести к некоторой аномалии — более высокой доходности акционеров и лучшему кредитному профилю. " Следовательно, новое разрешение на выкуп.

В то время как прибыль Q2 была впечатляющей, превзойдя как оценки, так и еще более высокие цифры шепота по всем направлениям, в руководстве компании была лишь небольшая слабость: Прогнозируемая выручка NVDA в 3 квартале составит $32,5 млн, +/- 2%. Хотя это было выше средней оценки в $31,9 млрд, это было ниже шепота JPM в $32,95 млрд и, безусловно, ниже самого оптимистичного прогноза продаж в $37,9 млрд.

Другие руководства:

- Валовая маржа ожидается на уровне 74,4% и 75,0% соответственно плюс-минус 50 базисных пунктов. В течение всего года ожидается, что валовая маржа будет в диапазоне середины 70 процентов.

- Ожидается, что операционные расходы составят примерно $4,3 млрд и $3,0 млрд соответственно. Ожидается, что операционные расходы на весь год вырастут в диапазоне от середины до верхних 40%.

Возможно, ожидая потенциального отвращения рынка к скромному разочарованию, NVDA попыталась успокоить инвесторов, объявив о массовом выкупе в размере 50 миллиардов долларов.

Компания также попыталась предвосхитить вопросы о своих проблемных чипах Blackwell, заявив, что «образцы отправляются нашим партнерам и клиентам», и говорит, что она рассчитывает отправить несколько миллиардов долларов дохода Blackwell в 4 квартале, даже когда признает в своем отчете о доходах, что ей необходимо улучшить производство Blackwell, а именно:

Мы отгрузили образцы нашей архитектуры Blackwell во втором квартале. Мы внесли изменения в маску GPU Blackwell, чтобы повысить производительность. Производство Blackwell начнется в четвертом квартале и продолжится в 2026 финансовом году. В четвертом квартале, Мы ожидаем отправить несколько миллиардов долларов в Блэквелл. доход. Спрос на Hopper высок, и ожидается, что поставки вырастут во второй половине 2025 финансового года.

В то время как первоначально акции NVDA отскочили от большого удара, с тех пор опустились на разочаровывающие ориентиры, снизившись на целых 6% после нескольких часов и с тех пор хлынули на результаты, поскольку акции все еще борются за направление, колеблясь между прибылью и убытками, поскольку трейдеры переваривают прибыль. Напомним, что рынки опционов оценивались в 10% после нескольких часов, поэтому на данный момент реакция положительная по сравнению с ожиданиями.

Большой вопрос: достаточно ли хороши результаты, чтобы Дженсен продолжал подписывать сиськи? Ответ - Готов поспорить.

Для звонка, который начинается в 5 вечера по восточному времени, вопросы будут сводиться к нулю о том, сколько миллиардов долларов дохода Blackwell будет генерировать в четвертом квартале. Если руководство разъясняет это и дает проекцию на высокую сторону, ищите положительную реакцию в соответствии с BBG. Без этого аналитики спросят, является ли консервативный прогноз показателем того, что рост страдает из-за значительной задержки.

Тайлер Дерден

Свадьба, 28.08.2024 - 16:37