Напиток монстров демонстрирует худший рост с 2020 года на фоне снижения потребления энергетических напитков

Акции Monster Напиток упал на премаркете после производителя энергетических напитков Отчет о прибыли за второй квартал на акцию, которая упала Среднестатистический аналитик Уолл-стрит, отслеживаемый Bloomberg. В докладе также отмечается, что Объемы напитков снизились до худшего показателя с начала пандемии вируса. Все это подтверждает наше мнение о том, что потребители низкого и среднего уровня продолжают сокращать расходы.

"" Мы являемся брендом «синих воротничков», и наши потребители испытывают большее давление, чем потребители других категорий. Главный исполнительный директор Monster Родни С. Сакс рассказал инвесторам о звонке о доходах.

Выручка во втором квартале выросла самыми медленными темпами с 2 квартала 2020 года, поднявшись всего на 2,5% до $1,9 млрд. Это упустило средние ожидания аналитиков, отслеживаемые Bloomberg, в размере $2,02 млрд. Объемы продаж также сократились, поступив в 212 миллионов случаев в квартале, пропустив оценку в 215 миллионов.

Вот краткий отчет о доходах за второй квартал (предоставленный Bloomberg):

EPS 41c против 39c y/y, оценка 45c (Bloomberg Consensus)

Чистые продажи $1,90 млрд, +2,5% г/г, оценка $2,02 млрд

Чистые продажи Monster Energy Drinks составили $1,74 млрд, оценка $1,84 млрд

Чистые продажи стратегических брендов составили $109,2 млн, оценка $108,7 млн

Чистые продажи Alcohol Brands составили $41,6 млн, -32% годовых, оценка $66,9 млн

Прочие чистые продажи $7,0 млн, -4,1% г/г, оценка $7,44 млн

Чистые продажи за пределами США $746,0 млн, +4,3% годовых

Объем 212,19 млн. единичных случаев, +6,9% у/у, оценка 215,42 млн.

Средние чистые продажи на случай $8,73, -3% у/у, оценка $8,91

Валовая маржа 53,6% против 52,5% у/у, оценка 53,5%

Операционная маржа 27,7% против 28,2% у/у, оценка 29%

Операционные расходы $492,3 млн, +9,3% у/у, оценка $497 млнn

Акции Monster упали на 11% в дорыночной торговле.

Бонни Херцог (Bonnie Herzog) из Goldman Sachs прокомментировала отчет, сказав клиентам: Мы поддерживаем наш рейтинг покупок на MNST. Разочаровывающий Q2, который застал большинство врасплох"

Ожидания, направляющиеся в печать Q2 MNST, отошли назад, в результате Замедление в категории энергетических напитков США рост в последнее время, что МГМТ признал на своем недавнем собрании акционеров, в значительной степени под давлением уровня трафика в магазинах и некоторого сокращения потребительских расходов;- сказал Херцог.

Тем не менее, максимальный рост Q2 MNST +2,5% у / у (против наших / минусов +8,9%) был Даже хуже, чем боялись, частично затянутый неблагоприятными встречными ветрами - с нейтральным ростом продаж +6,1% (+7,4% бывших алкогольных брендов). Хотя Продажи в США оказались под давлением, как и ожидалось, поднявшись всего на 1,3%, большим сюрпризом стали международные продажи, которые выросли только на 4,3% (хотя и на 13,7% ex f / x) в качестве категории энергетических напитков в некоторых странах. Европейские страны увидели замедление"

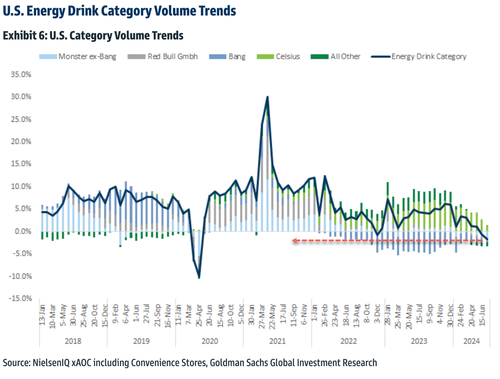

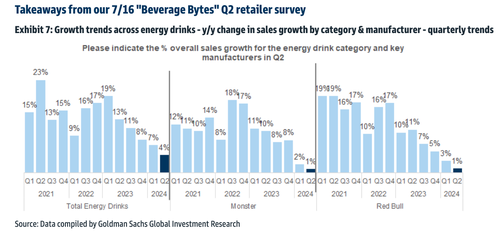

Тенденции роста объемов производства энергетических напитков в США стали отрицательными, сигнализируя о том, что потребители, испытывающие дефицит денежных средств, отступают после серии повышений цен. Эти объемные тенденции находятся на самом низком уровне с момента блокировки Covid.

Тенденции роста продаж энергетических напитков, по-видимому, замедлились на пару кварталов после того, как Джером Пауэлл и компания начали повышать процентные ставки в начале 2022 года. Повышенная инфляция и высокие процентные ставки привели к финансовому краху домохозяйств из бедных слоев населения и среднего класса.

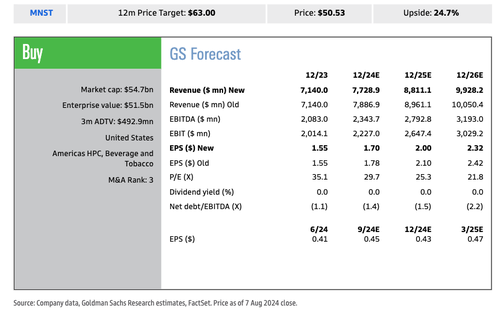

Херцог понизил 12-месячный целевой показатель Monster до $63 по сравнению с предыдущим целевым показателем в $66 «на основе равновесного P / E 31,5x и EV / EBITDA 23,0x, как по нашим оценкам FY25 (оба без изменений),» добавив, что оценки и целевые показатели цен могут измениться на основе ухудшения трафика в C-магазине и слабости продаж.

Вот что говорят другие аналитики Уолл-стрит о спаде на рынке энергетических напитков:

Джеффрис (купить)

- Четверть оказалась хуже, чем предполагалосьАналитик Kaumil Gajrawala говорит

- "" План по повышению цен в США на 5%, похоже, противоречит замедлению категории и слабости потребителей.

- PT опустился до $60 с $61

Citi (купить)

- Как и ожидал аналитик Филиппо Фалорни, результаты Они были «очень мягкими», хотя масштабы были хуже, чем ожидалось.

- Международные продажи были значительно ниже прогноза Фалорни, на что повлияла слабость поставок в регионе EMEA.

- "" Мы по-прежнему видим краткосрочный спад, учитывая слабость данных сканера, но по-прежнему оцениваем Buy на 12-месячной основе, поскольку мы считаем, что замедление категории в США более циклично, чем светское.

- PT сократили до $54 с $60

Пайпер Сэндлер (нейтральный)

- краткосрочный встречный ветер растет по мере замедления глобального ростаОб этом пишет аналитик Майкл Лавери.

- Заметки Импульс категории энергетических напитков в США замедлился Тем не менее, Monster все еще переживает повышение цен в США, указывая на отскок в категориях импульса на других рынках, которые ранее пережили замедление своих собственных.

- "" Хотя мы согласны с этим мнением, неясно, сколько времени может потребоваться для осуществления такого отскока».

- PT урезали до $46 с $59

Bloomberg Intelligence

- ""Продажи энергетических напитков в США находятся под давлением от более ценообразующего потребителя и более жесткой конкуренции в категориях, чем в предыдущие периоды, - пишет аналитик Кеннет Ши.

Спад на рынке энергетических напитков является еще одним зловещим признаком того, что замедление потребительского спроса набирает обороты в преддверии президентских выборов.. Это Подчеркивает, как неудачная биденомика наносит ущерб работающим бедным и среднему классу..

Тайлер Дерден

Thu, 08/08/2024 - 11:20