Моментальные стратегии Физика: масса и скорость

Автор: Майкл Лебовиц via RealInvestmentAdvice.com,

В своей книге 1687 года Philosophiae Naturalis Principia Mathematica сэр Исаак Ньютон определил импульс как продукт массы и скорости, или p = m * v. Причина, по которой мы начинаем с урока физики, заключается в том, что импульсные стратегии очень популярны, и знаменитая формула Исаака Ньютона может многому научить нас о импульсе финансовых активов.

В последнее время мы наблюдаем быстрые изменения в различных секторах и фондовых факторах, которые нарушают стратегии импульса. Таким образом, понимание того, как работают импульсные стратегии, может помочь вам лучше определить, когда они могут быть эффективными, и когда пришло время перейти к другому подходу.

Графики, используемые в этой статье, от 21.08.2025. Хотя они немного устарели, их цель состоит в том, чтобы помочь читателям понять, как измерить импульс, а не оценить текущее состояние импульса.

Физика 101

Возвращаясь к нашей основной формуле физики, p = m * v.

Для измерения финансового импульса нам также необходимо измерить скорость и массу финансового актива или индекса.

Масса

Масса (м) в финансовой терминологии относится к объему торговли или рыночному интересу к активу. Рыночная капитализация или AUM, объемы торгов и настроения инвесторов могут использоваться для измерения массы.

График ниже, любезно предоставленный SimpleVisor, подчеркивает бычий трендовый канал (синий) с конца мая до середины августа.

В этом примере мы сосредоточимся на трех показателях для оценки массы.

Первым показателем является объем, наряду с его скользящей средней. Как показывают красные и зеленые полосы, объем остается стабильным на протяжении всего тренда. Это также поддерживается относительно плоской скользящей средней (черная линия). В идеале мы хотим видеть рост объема наряду с тенденцией. Однако объем также не уменьшается, что говорит о том, что тенденция теряет импульс.

Средний граф — On Balance Volume (OBV). OBV добавляет объем в дни, когда цена ценной бумаги закрывается выше, и вычитает объем, когда она закрывается ниже. Таким образом, он показывает общее давление на покупку или продажу. В идеале мы хотим, чтобы она росла. Как мы отметили с объемом, который также является плоским, импульс OBV не набирает силу, но это не означает, что импульс также снижается.

Нижний график показывает осциллятор объема, который сравнивает более короткую и более длинную скользящую среднюю объема. Когда он уменьшается, это указывает на то, что объем за более короткий период скользящей средней меньше, чем за более длительный период. Как показано выше, осциллятор снижается, хотя и с медленной скоростью.

Ни один из индикаторов объема не предполагает, что прорыв в тренде импульса неизбежен, но они также не указывают на то, что тренд набирает силу.

Скорость

Скорость (v) количественно определяет устойчивость тренда и его наклон.

Давайте вернемся к графику выше с тремя популярными показателями скорости.

График показывает расхождение скользящей средней конвергенции, или MACD. MACD вычисляется путем вычитания долгосрочной скользящей средней из краткосрочной. Кроме того, сигнальная линия, еще более короткая скользящая средняя, сопровождает MACD. Мы изучаем не только тренд и уровень MACD, но и конвергенции или расхождения с сигнальной линией. Сближение указывает на тенденцию к ослаблению, в то время как расхождение предполагает увеличение импульса. На графике MACD остается стабильным без видимых признаков конвергенции или расхождения. Хотя в целом уровень MACD высок, его трудно поддерживать, и он постепенно снижается.

Индикатором чуть ниже ценового графика является индекс относительных цен или RSI. RSI является осциллятором, который измеряет скорость и величину движения цены. Индекс колеблется от 100, что означает, что он очень перекуплен, до 0, что указывает на то, что он очень перепродан. Как правило, уровни выше 75 и ниже 25 предполагают разворот импульса. Не менее важным является тренд линии RSI. Как и большинство индикаторов, мы предпочитаем мягко растущую или падающую тенденцию резким движениям. В настоящее время, после достижения уровня перекупленности в конце июля, RSI в целом снижается, показывая, что импульс ослабевает.

Последний уровень изменений (ROC). Расчет ROC показывает процентную разницу между текущей ценой и более ранней ценой. ROC нуля, как указано на графике, означает, что цена не изменилась по сравнению с 9 днями назад. ROC должен быть выше нуля в восходящем тренде и ниже нуля в нисходящем тренде. Однако при здоровой консолидации рынка ОКР может достичь нуля. В таких случаях разрыв ниже нуля может совпадать с разрывом выделенного ценового канала и изменением импульса.

Что такое p?

Прежде чем двигаться дальше, давайте рассмотрим динамику S&P 500 на основе показателей и графиков выше. Выделенный канал тренда, наряду с показателями массы и скорости, предполагает рынок с положительным импульсом. Оба набора индикаторов указывают на некоторое ослабление импульса, но не предупреждают о предстоящем развороте. Как мы уже упоминали ранее, Здорово испытывать короткие периоды коррекции или консолидации в сильных восходящих тенденциях. До сих пор мы должны предполагать, что это так, пока наши индикаторы и график цен не покажут обратное.

Ошибки импульсных стратегий

Моментальные стратегии зависят от сохранения ценовых тенденций и показателей, которые измеряют эти тенденции, некоторые из которых описаны выше. Когда рынки претерпевают значительную двустороннюю волатильность или быструю ротацию, а лидерство на рынке быстро меняется между секторами и / или фондовыми факторами, стратегии импульса часто сталкиваются с трудностями.

Самой большой проблемой стратегии является ее запоздалая реакция. Поскольку стратегии импульса опираются на прошлые данные о ценах, тенденции могут измениться или исчезнуть, прежде чем стратегия сможет полностью воспользоваться ими, что приведет к потерям. Кроме того, модель может не обнаружить новую тенденцию импульса, пока она не войдет в цикл, оставляя небольшой потенциал роста.

Другим важным фактором является время. Если вы планируете следовать стратегии импульса, вы должны решить, являетесь ли вы краткосрочным трейдером или среднесрочным или долгосрочным инвестором. Краткосрочный трейдер может использовать поминутные данные, чтобы извлечь выгоду из тенденций импульса в течение нескольких часов или дней. Долгосрочные трейдеры должны сосредоточиться на более широкой картине. Естественно, масштаб этой картины зависит от того, насколько вы долгосрочный инвестор.

Смягчение отставания данных

Когда рынки волатильны, а вращение происходит быстро, импульс все еще может быть эффективным. Тем не менее, стратегии должны адаптироваться к окружающей среде. Например, вы можете использовать более короткие периоды обзора, чтобы быстрее фиксировать изменения импульса.

Еще один практический шаг – диверсификация. Вместо того, чтобы зависеть от одного или двух секторов, факторов или акций с сильным импульсом, подумайте о расширении своего портфеля. Это может помочь уменьшить волатильность ваших доходов. Кроме того, включение других факторов стоимости, таких как рыночная капитализация, бета-версия или рост, наряду с индикатором импульса, может привести к более стабильным результатам.

Резюме

Моментальные стратегии дают инвесторам шанс на более высокую доходность, чем рынок. Кроме того, импульс может быть довольно легко измерен, что позволяет инвесторам использовать систему, основанную на правилах, которая может помочь уменьшить влияние эмоций на торговые решения.

Моментальные стратегии, как и все другие инвестиционные стратегии, имеют периоды, когда они работают хорошо, и периоды, когда они отстают. Например, в периоды быстрых вращений, когда импульсные тенденции не поддерживаются, а волатильность высока, инвесторы часто могут оказаться на неправильной стороне импульса.

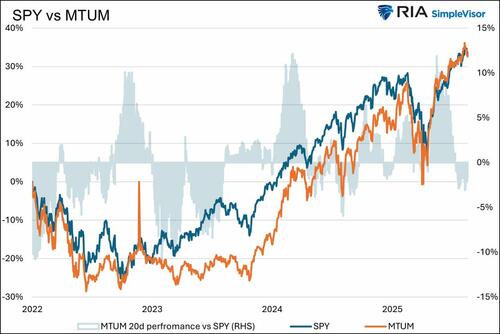

Мы оставляем вас с графиком ниже.

С 2022 года производительность ETF (MTUM) соответствовала S&P 500 (SPY). Однако синее затенение указывает на то, что, хотя оба оказались в одном и том же месте, стратегия испытывала периоды отставания и одинаково плохие периоды отставания.

Тайлер Дерден

Свадьба, 08/27/2025 - 14:25