Рынки, оторванные от экономических основ

Автор Лэнс Робертс через RealInvestmentAdvice.com,

«Довольно высоко ценимое» Эхо Гринспена

Заявление Джерома Пауэлла на прошлой неделе о том, что акции США появляются «довольно высоко ценится», Это было не так драматично, как в 1996 году Алан Гринспен. «иррациональное изобилие» Речь, но рынок услышал эхо. Оба комментария говорят о центральной напряженности в денежно-кредитной политике: ФРС может явно не ориентироваться на цены активов, но оценки имеют значение, когда они начинают возвращаться в финансовую стабильность. Инвесторы часто отвергают эти предупреждения, ссылаясь на годы поддержки ликвидности ФРС и низкие процентные ставки. Предупреждение Гринспена прозвучало за четыре года до того, как лопнул пузырь доткомов. Замечание Пауэлла приходит, когда ИИ и импульсные акции доминируют над индексами, а спекулятивный пыл проявляется в более узком руководстве, энтузиазме IPO и рычагах на рынках опционов.

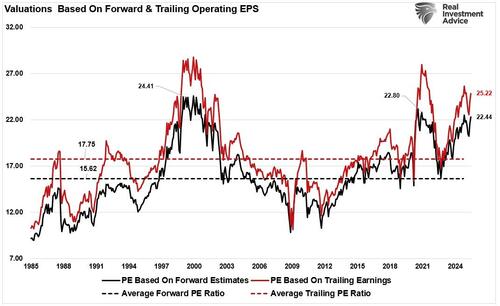

Как отмечается в «Бык против медвежьего дела» Высокие оценки остаются проблемой. Форвард P / E для S & P 500 находится на уровне 22,5x прибыли с отставанием прибыли в 25x. UBS отмечает, что такие показания входят в топ 5% с 1985 года.

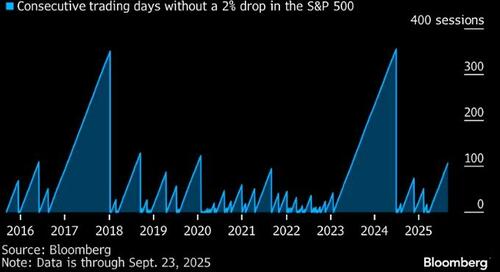

Время также имело значение. Комментарий Пауэлла появился после пяти месяцев прямого прироста капитала и одного из самых длинных периодов в истории без единого 2%-ного ежедневного движения в S&P 500.

Это спокойствие в сочетании с глубоко перепроданной волатильностью облигаций создало обстановку самоуспокоенности, когда трейдеры предполагали, что ФРС будет поддерживать их, несмотря ни на что. В этом контексте слова Пауэлла казались ведром холодной воды. Nasdaq быстро отступил от своих максимумов, Nvidia вернула прибыль в начале недели, а Amazon сломалась ниже краткосрочной поддержки. Денежные потоки начали ослабевать, показывая, что инвесторы спокойно снимают риски со стола.

Но мы не должны упускать более важный момент. Пауэлла «достаточно высоко ценится» Замечание заключалось не в том, чтобы вызвать панику, а в том, чтобы сигнализировать о том, что ФРС снова видит рост оценочного риска. Это отражает тонкий сдвиг в коммуникационной стратегии ФРС, где инфляция смягчается, но цены на финансовые активы растянулись относительно базового роста. ФРС знает, что завышенные оценки делают рынки более хрупкими, если рост разочаровывает или кредитные условия ужесточаются. Инвесторы, игнорирующие это, повторяют то же самодовольство, которое наблюдалось в конце 1990-х годов.

Еще один слой для этого Квартальная ребалансировка. По мере приближения конца сентября крупные институциональные инвесторы, пенсионные фонды, эндаументы и страховые компании должны перебалансировать портфели. После пяти месяцев роста акций эти потоки, скорее всего, будут означать сокращение весов акций и перераспределение в отстающие сектора, такие как облигации или международные рынки. С практической точки зрения, это создает давление на продажи в секторах, которые стали наиболее расширенными, а именно в технологиях с мегакапами. Эта динамика не означает, что бычий рынок закончился, но он часто производит краткосрочные откаты, которые застают трейдеров врасплох.

Это сочетание осторожности ФРС, растянутых настроений и механической ребалансировки портфеля говорит о большей волатильности в ближайшие дни. Как всегда, инвесторы должны отделять краткосрочные потоки от долгосрочных. Гринспен «иррациональное изобилие» Это не остановило бычий рынок, он ускорился. Слова Пауэлла могут быть похожими, Что-то инвесторы игнорируют, пока не станет слишком поздно. Тем не менее, они служат напоминанием о том, что оценки являются плохим инструментом определения времени, но отличным показателем будущего риска.

Нейтральный / Осторожный - Заявление Пауэлла не положит конец ралли само по себе, но оно подчеркивает хрупкость сегодняшней рыночной структуры.

Технический фон

Технически рынки остаются расширенными относительно долгосрочных средних значений, хотя ранние трещины показывают. Как уже отмечалось, денежные потоки продемонстрировали некоторую слабость, а S&P 500 закрылся в пятницу на отметке ~6644, скромно ниже своего недавнего пика, но все еще комфортно выше своего пика. 50-дневная скользящая средняя ~6460 и его 200-дневная скользящая средняя6014. Тенденция остается неизменной, но расстояние выше скользящих средних предполагает ограниченный рост без консолидации. Для перспективы, возвращение к 200-DMA повлечет за собой снижение на 10%. Тем не менее, отступление к бегущей бычьей линии тренда вблизи апрельских минимумов охватит снижение на 24%, и мы все равно будем на бычьем рынке.

Кроме того, широта остается слабой: только около 49% компонентов S&P превышают их 20-дневный средний показатель и только 56% выше 50-дневного среднего. Поскольку рынки постоянно достигают новых максимумов, широта должна быть намного сильнее. Отрицательные расхождения продолжаются в осцилляторах импульса и относительной силы (RSI, MACD), намекая на снижение давления вверх.

Равновесные индексы отстают от взвешенных по шкале сверстников, еще больше подчеркивая концентрацию лидерства. Наконец, как измерено VIX, волатильность тикала к 15.29Это все еще низкий исторически, но предполагает, что спрос на хеджирование растет.

Уровни поддержки и сопротивления:

- Поддержка: 20-DMA ~6568; 50-DMA ~6459; 200-DMA ~6014.

- Сопротивление: Предыдущие максимумы около 6666-6700.

- Волатильность: VIX остается подавленным, но поднимается с пола.

Оригинальное название: Neutral / Slightly Bearish Восходящий тренд нетронут, но расхождения и растянутые условия требуют осторожности. Потоки в конце квартала могут подтолкнуть рынки к зонам поддержки, прежде чем создать потенциальный отскок в октябре.

Ключевые катализаторы На следующей неделе

Заключительная неделя сентября занята катализаторами за пределами перебалансировки потоков. Экономические данные обновят картину о потребителях, жилье и занятости. Все это имеет значение для балансировки Пауэлла между оценками и ростом.

Вывод: повышенный риск волатильности. С учетом того, что комментарии Пауэлла по оценке все еще повторяются и продолжается перебалансировка на конец квартала, даже скромные сюрпризы в данных могут вызвать более резкие колебания. Следите за платежными ведомостями и уверенностью потребителей для направленных сигналов.

Рынки, оторванные от экономических основ

В течение большей части 2025 года рынок, казалось бы, потерял связь с экономической реальностью, окружающей его. S&P 500 продолжает подниматься на новые высоты, движимые в основном узкой группой технологических акций с мегакапами, связанных с темой искусственного интеллекта. Тем не менее, картина гораздо менее радужная, когда мы смотрим на экономику.

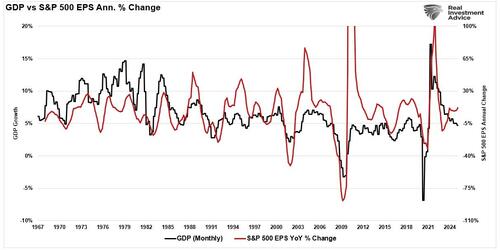

Да, валовой внутренний продукт (ВВП) для Q2 вырос на 3,8% в годовом исчислении после сокращения на 0,5% в Q1. На первый взгляд это выглядит обнадеживающим, но детали показывают, что отскок был меньше результатом устойчивого роста и больше продуктом более слабого импорта и временной силы потребителей. Бизнес-инвестиции остаются вялыми, экспорт находится под давлением, а запасы сокращаются. Ни один из этих факторов не приводит к устойчивому экономическому развитию.

Корпоративная прибыль также начинает падать. После непродолжительного восстановления в конце 2024 года прибыль упала на 3,3% в 1 квартале 2025 года, предполагая, что давление затрат, тарифы и более медленный спрос влияют на маржу. Хотя прибыль как доля национального дохода остается исторически высокой, эта сила не является широкой и может быть завышена корректировками бухгалтерского учета. Короче говоря, картина прибыли не согласуется с мультипликаторами, которые платят рынки. Кроме того, нынешний отрыв чистой прибыли корпораций от экономического роста необычен, учитывая историческую корреляцию (80%) между ними.

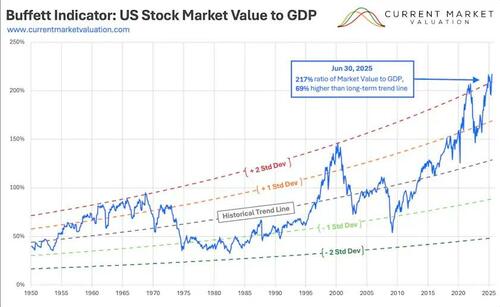

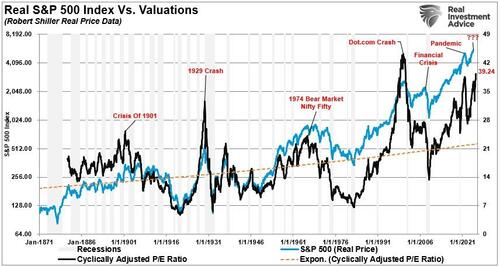

Оценки растягиваются до крайностей. Индекс Баффета, отношение общей рыночной капитализации к ВВП, находится выше 217%, превышая даже пик пузыря доткомов около 150%.

Форвардные P / E на S & P 500 остаются к северу от 22x, что значительно выше долгосрочного среднего значения около 16x, а циклически скорректированный коэффициент P / E (CAPE) близок к 40x.

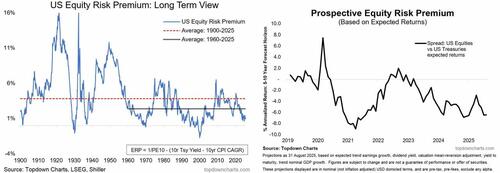

Доходность форвардной прибыли в 3,9% ниже 10-летней доходности Казначейства в 4,4%, что означает, что инвесторам платят меньше, чтобы взять на себя больше риска. Исторически сложилось так, что сжатие премии за риск собственного капитала предшествовало периодам слабой доходности собственного капитала. В понедельник мы сделали такой вывод в "Bull vs. Bear Case."

"Перспективная премия за риск собственного капитала (на основе ожидаемой доходности) является отрицательной, и показатель ERP по данным Шиллера продолжает отслеживать около 20-летних минимумов. Все предупреждающие знаки есть, и мы должны уделять больше внимания возможностям в облигациях и рискам в акциях. с помощью Следующим логическим шагом для распределителей активов является переход на акции с недостаточным весом и облигации с избыточным весом." - Томас Каллум

Между тем, кривая доходности остается плоской до перевернутой, а модель ФРС Кливленда ставит коэффициенты рецессии на 25-30% в течение следующего года. История говорит нам, что каждая рецессия с 1960-х годов следовала за аналогичной динамикой кривой. Однако это «Время другое», Учитывая продолжающиеся побочные эффекты массовых вливаний ликвидности после пандемии, которые удерживают рынки от экономического роста. Как долго это будет продолжаться, предстоит обсудить.

Критический момент заключается в том, что инвесторы игнорируют сигналы, что не делает их менее реальными. Короче говоря, рынок ценится в совершенстве, и его отстраненность от основной экономики рассказывает историю хрупкости. Исторически это отрешение редко заканчивается хорошо.

Силы, поддерживающие рост рынка

Несмотря на то, что рынок оторван от слабых фундаментальных показателей, инвесторы могут игнорировать плохие новости. Однако несколько сил объясняют, почему рынок отстранён, что должно дать инвесторам некоторую паузу.

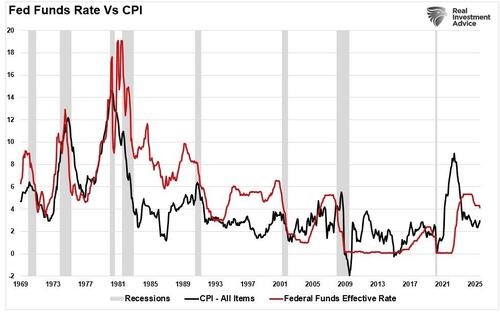

Первая сила – это денежно-кредитная политика, точнее, ожидания денежно-кредитной политики. Даже после агрессивного повышения ставок рынки никогда не прекращали ценообразование, полагая, что Федеральная резервная система снизит ставки. Недавняя умеренность данных по инфляции, особенно основных показателей, подпитывала восприятие того, что ФРС может ослабить, не возобновляя ценовое давление. Кроме того, бычьи инвесторы воодушевлены "липкая инфляция«поскольку это признак того, что экономика все еще растет, поддерживая ожидания будущих доходов». Инфляция, падающая слишком быстро, предполагает потенциальную рецессию и замедление доходов, привлекая внимание к оценке.

Важно отметить, что для инвесторов более низкие ожидаемые ставки снижают ставки дисконтирования, которые инвесторы используют для оправдания более высоких мультипликаторов для акций.

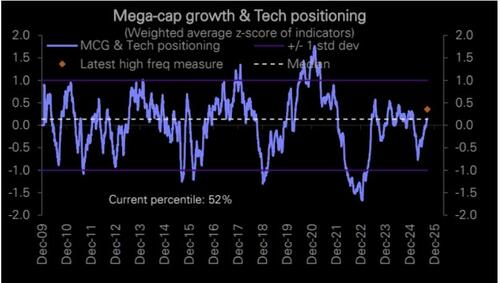

Во-вторых, нарративную силу технологии невозможно переоценить. Искусственный интеллект, облачные вычисления и инфраструктура данных создали гравитацию для потоков капитала. Инвесторы будут платить экстраординарные оценки для любой компании, связанной с этими темами, независимо от краткосрочной рентабельности.. Как и в случае с прошлыми пузырями, от железных дорог в 1800-х годах до Интернета в 1990-х годах, повествования могут привести к тому, что рынки отойдут от основ гораздо дольше, чем предполагает логика. Но это текущая сила импульса торговли на рынках.

В-третьих, ликвидность и пассивные потоки играют решающую роль в сохранении независимости рынков. Триллионы долларов привязаны к индексным фондам, которые выделяют капитал на основе рыночной капитализации. Десятка лучших акций опережает, привлекая больше потоков и повышая цены. Этот самоусиливающийся цикл делает рынки более устойчивыми, чем они есть на самом деле, но на самом деле ширина была слабой, что означает, что большинство акций не участвуют в ралли, но индексы все еще растут из-за чрезмерного роста в нескольких названиях. Недавно мы обратили внимание на разницу в производительности между рыночной капитализацией и взвешенными индексами.

Наконец, мировой капитал рассматривает США как "наименее грязная рубашка. " С геополитическими рисками за рубежом, более слабым ростом в Европе и Китае и волатильностью на развивающихся рынках иностранные инвесторы рассматривают акции США как наиболее ликвидный и безопасный вариант, даже при повышенных оценках. Это требование обеспечивает постоянную поддержку, даже когда фундаментальные показатели ухудшаются. Кроме того, поддержка со стороны глобального центрального банка растет с уменьшением ставок:

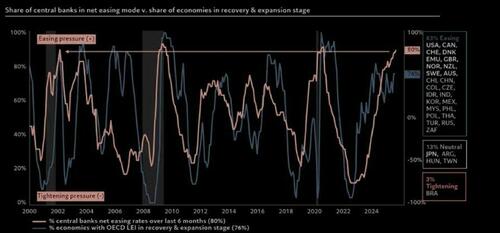

«Восемьдесят процентов глобальных центральных банков снизили ставки за последние шесть месяцев, и 76% ведущих показателей стран ОЭСР в настоящее время находятся в процессе расширения или восстановления. Ликвидность в изобилии, импульс роста улучшается, и инвесторы выталкиваются дальше из кривой риска. Goldman Sachs

Вместе эти силы создают рыночную среду, где восприятие превосходит реальность. Инвесторы делают ставку на то, что ФРС их поддерживает, технологии изменят все, а ликвидность останется в изобилии.

Но история напоминает нам, что повествования в конечном итоге уступают место основам.

Риски, которые инвесторы должны учитывать

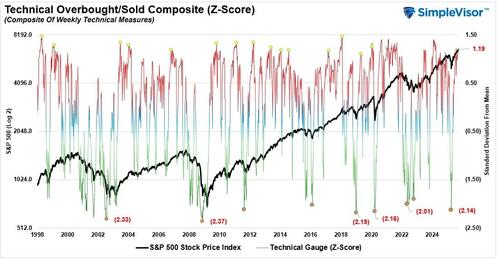

Когда рынки отделяются от фундаментальных показателей, риски увеличиваются. Однако это происходит, когда настроения инвесторов становятся более оптимистичными, и эти риски игнорируются. Инвесторы должны быть особенно настроены на потенциальные катализаторы, которые могут разрушить иллюзию стабильности. Что еще более важно, технический состав рынка также регистрирует некоторые из его самых высоких показателей, отражая настроения инвесторов и погоню за импульсом рынка. Повышенные значения всегда предшествуют корректирующим действиям рынка.

Самый непосредственный риск – это прибыль. Поскольку оценки уже растянуты, у компаний мало возможностей упустить ожидания. Если маржа прибыли ослабнет под весом более высоких зарплат, тарифов или более медленного спроса, высокие мультипликаторы рынка быстро будут выглядеть неустойчивыми. Ранние сокращения руководства несколькими крупными именами предполагают, что оптимизм Уолл-стрит может быть неуместным. Это было предупреждение в блоге в понедельник:

"Высокие оценки означают, что ожидания высоки и отражают настроения инвесторов. Однако, если прибыль разочаровывает, то форвардные оценки (ожидания) должны быть пересчитаны, и в настоящее время маржа для ошибки в лучшем случае невелика. В частности, учитывая, что доходы являются производными от фактической экономической деятельности, текущий разрыв между годовым изменением доходов и ВВП примечателен. Длительная историческая корреляция между ними предполагает, что более высокая степень риска для инвесторов может присутствовать больше, чем предполагалось. " - Бык против медведя

Хотя «Стабильная инфляция» указывает на экономическую активность, может представлять и другой риск. Хотя инфляция снизилась, основные услуги, особенно расходы на жилье, остаются нестабильными. Если инфляция окажется более устойчивой, чем ожидалось, ФРС может быть вынуждена снизить ожидания снижения ставок. Такой сценарий подорвет предположения о дисконтной ставке, которые подпитывают нынешнее ралли.

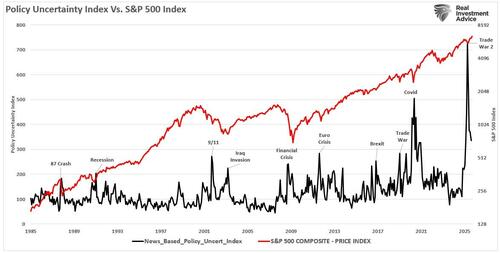

Нельзя игнорировать политические и геополитические риски. ОЭСР предупредила, что полное влияние тарифов США на импорт еще предстоит ощутить. Прибыль может пострадать, поскольку эти затраты пульсируют в цепочках поставок. Добавьте к этому текущие геополитические «горячие точки», начиная от торговых споров с Китаем и заканчивая волатильностью энергетического рынка, и настанет время для потенциальных потрясений, которые рынок не оценивает.

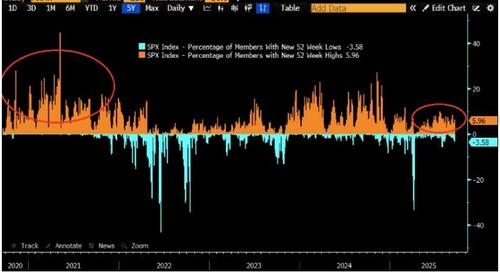

Чувство само по себе хрупкое. Если инвесторы верят в мягкую посадку, капитал будет поступать в акции. Но как только настроение меняется, обратная сторона может быть насильственной. Это не редкость для рынков, чтобы отделиться от фундаментальных принципов, как "страх пропуститьОднако он также работает в обратном направлении, когда инвесторы начинают развивать "боязнь быть пойманным, держащим сумку. " Учитывая слабую широту и высокую концентрацию в нескольких названиях мегакап, любое изменение в этих акциях может вызвать более широкие продажи. Как отмечает Goldman Sachs:

«10 акций S&P несут ответственность за почти 2/3 роста индекса в этом году (5 акций почти составляют 50% от движения). Кроме того, около 40% акций S&P по-прежнему снижаются в течение года. Несмотря на то, что основные индексы достигают новых рекордных максимумов, процент участников S&P, делающих новые максимумы 1y, довольно близок к проценту членов S&P, делающих новые минимумы 1y. "

В то время как рынки оторваны от фундаментальных показателей, быки остаются под сильным контролем. Розничные притоки, выкуп корпоративных акций и недостаточная эксплуатация профессиональных менеджеров продолжают подпитывать поднимающие классы активов. Это особенно верно в названиях технологий Megacap, где профессионалы ищут информацию.

У быков есть убедительные аргументы о снижении ставок, попутных ветрах ИИ и ликвидности, но многие из них уже отражены в текущих ценах.

Тем не менее, у медведей есть значительные угрозы, включая переоценку, риск инфляции и снижение роста, но многие из них вызывают только неблагоприятные сюрпризы.

Ваша задача не в том, чтобы выбрать, кто "Победа", Но чтобы ваши активы выжили (и в идеале процветает) Что бы ни случилось.

Тайлер Дерден

Солнце, 09/28/2025 - 10:30