LVMH сообщает о «смешанных» результатах, поскольку Goldman говорит «Купить по любой слабости»

LVMH Moët Hennessy Louis Vuitton SE опубликованные продажи за полный год лучше, чем ожидалось, но показали смешанные результаты в четвертом квартале, подчеркивая Вялое восстановление роскоши. Акции упали в европейской торговле после отчета о прибыли.

LVMH контролирует около 60 дочерних компаний, которые управляют 75 люксовыми брендами. В портфолио LVMH входят Christian Dior Couture, Givenchy, Fendi, Celine, Kenzo, Tiffany и многие другие бренды. Он опубликовал доходы в размере 84,68 млрд евро ($88,27 млрд) за 2024 год против 84,38 млрд евро, прогнозируемых Bloomberg Consensus. Это соответствует органическому росту на 1% по сравнению с предыдущим годом.

Вот краткий обзор Результаты LVMH за весь год (перенаправлено с «Bloomberg»)

Повторяющийся операционный доход ЕС19,57 млрд, -14% годовых, оценка ЕС20,45 млрд

Мода и кожа Товары с повторяющимся операционным доходом 15,23 млрд. евро, -9,5% годовых, оценка 15,44 млрд. евро

Вина и спиртные напитки с повторяющимся операционным доходом 1,36 млрд. евро, -36% годовых, оценка 1,62 млрд. евро

Парфюмерия и косметика с повторяющимся операционным доходом 671 млн. евро, -5,9% годовых, оценка 730,3 млн. евро

Часы и ювелирные изделия с повторяющимся операционным доходом 1,55 млрд. евро, -28% годовых, оценка 1,76 млрд. евро

Селективная розничная торговля с повторяющимся операционным доходом 1,39 млрд. евро, -0,4% годовых, оценка 1,48 млрд. евро

Выручка ЕС84,68 млрд, -1,7% г/г, оценка ЕС84,38 млрд

Мода и кожа Доход от товаров 41,06 млрд. евро, -2,6% годовых, оценка 40,91 млрд. евро

Выручка Wines & Spirits 5,86 млрд. евро, -11% годовых, оценка 5,98 млрд. евро

Выручка от парфюмерии и косметики 8,42 млрд. евро, +1,8% годовых, оценка 8,47 млрд. евро

Доходы от часов и ювелирных изделий 10,58 млрд. евро, -3% годовых, оценка 10,4 млрд. евро

Селективная розничная выручка ЕС18,26 млрд, +2,1% г/г, оценка ЕС18,18 млрд

Дивиденд на акцию EU13, оценка EU12.89

Чистая прибыль 12,55 млрд. евро, -17% годовых, оценка 13,38 млрд. евро

Продажи в четвертом квартале по итогам декабря превзошли консенсус Bloomberg. Однако доклад был смешанные, с модой, кожаными изделиями и вином, продолжающими отставать. Наибольший рост пришел из Европы, США и Японии, в то время как Азия опустилась.

Вот краткий обзор четвертого квартала LVMH:

Органический доход +1%, оценка -1,04% (Bloomberg Consensus)

Мода и кожа Органические продажи товаров -1%, оценка -2,82%

Органические продажи Wines & Spirits -8%, оценка -6,94%

Парфюмерно-косметические органические продажи +2%, оценка +3,51%

Органические продажи часов и ювелирных изделий +3%, оценка -2,82%

Селективные розничные органические продажи +7%, оценка +3,13%

Органический доход США +3%, оценка +3,73%

Азия без учета органической выручки Японии -10%, оценка -12,1%

Органический доход Японии +8%, оценка +14,7%

Европейский органический доход +4%, оценка +3,37%

Выручка 23,93 млрд евро против 23,95 млрд евро, оценка

Комментируя отчет о доходах, Луиза Синглхерст, Бен Рада Мартин и Адриен Дувергер Сказал клиентам:

LVMH сообщила о смешанном результате с +1% продаж группы Q424 на 2% раньше консенсуса, в то время как EBIT был ниже (-8%); однако, учитывая положительные комментарии за январь Мы купимся на любую слабость..

LVMH обеспечил органический рост продаж +1% cFX yoy в 4Q, опережая Visible Alpha Consensus Data (-1%), с крупнейшим подразделением Fashion and Leather, уменьшая -1% cFX (впереди минусов). -3% и последовательное улучшение по сравнению с -5% в 3Q24.

Маржа оказалась легче ожиданий С 2H24 Adj. EBIT -8% ниже консенсуса, с широко в линии F&L (-1%) в значительной степени компенсируется промахами в винах и спиртных напитках (-28%), часах и ювелирных изделиях (-18%) и парфюмерии и косметике (-16%). Мы отмечаем, что прогноз был в целом оптимистичным, а Louis Vuitton и Tiffany (на долю которых приходится 55% EBIT группы по нашим оценкам, FY24) увеличили двузначные цифры в 2025 году до настоящего времени (отмечая некоторую выгоду от более раннего лунного Нового года).

Сингерст и другие аналитики говорят, чтоНедавнее повышение цены акций LVMH (+20% в прошлом месяце) с «смешанным результатом FY24» может быть недостаточным для продолжения динамики акций. Виден в течение нескольких месяцев.

Однако они Поддерживается рейтинг «Купить» На LVMH по этим трем причинам:

Улучшение формы китайского кластера и признаки того, что спрос снизился в 324 квартале для более широкой группы сверстников;

Ускорение тенденций в США в 4 квартале и позитивный прогноз на 2025 год

возможности для восстановления маржи с возвратом к положительному росту продаж.

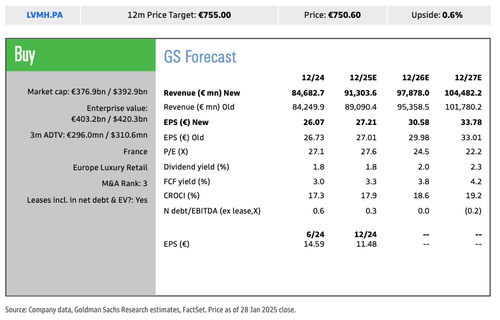

GS Valuation — Remain Buy; PT €755 (от €720)

Вот основные выводы о доходах LVMH от других институциональных отделов (предоставлено Bloomberg):

JPMorgan (нейтральный)

- "" Улучшение, но не ожидаемая величина, - говорит аналитик Кьяра Баттистини.

- В то время как цифры последовательно улучшались, в частности, мода и кожаные товары -1% в 4Q (против -5% в 3Q), темпы ускорения не соответствовали тем, которые наблюдались у сверстников до сих пор, а также более высоким ожиданиям покупателей.

- Это подтверждает, что динамика бренда и категории продолжает играть важную роль, чтобы стимулировать тягу с еще очень взыскательными потребителями.

- Отчет также показывает, что даже лучший в своем классе игрок не может полностью сдержать операционный заемный капитал, при этом маржа 2H отсутствует в большинстве дивизионов.

Deutsche Bank (Hold)

- Продажи LVMH были слабее, чем ожидалось, говорит аналитик Адам Кокрейн, хотя торговля, похоже, улучшилась за квартал и ускорилась в январе.

- Отмечает, что -1-процентная печать для продажи модных и кожаных товаров была ниже 2-3% инвестиционной планки после результатов Richemont и Burberry.

Stifel (купить)

- В то время как LVMH увидел тенденцию к улучшению продаж, планка ожиданий стала выше, пишет аналитик Роджерио Фухимори.

- Среди позитивных моментов, отмечается, что все национальности улучшили q/q, ключевые бренды, такие как Dior и Tiffany, ускорились в четвертом квартале, и Louis Vuitton и Tiffany увидели двузначный рост в январе.

TD Cowen (покупка PT с 800 до 840 евро)

- Результаты лучше, чем ожидалось, говорит аналитик Оливер Чен, движимый ускорением в сегментах часов и ювелирных изделий, моды и товаров из кожи.

- В то время как рост Tiffany и Louis Vuitton обнадеживает, другим основным брендам в портфеле, таким как Dior, может потребоваться больше инноваций в продуктах, чтобы возродить культурную значимость.

Telsey Advisory Group (выигрыш, PT увеличен до 820 евро с 750 евро)

- Сила в большинстве регионов в четвертом квартале помогла компенсировать продолжающееся снижение в Азии, говорит аналитик Дана Телси.

- Несмотря на то, что доверие потребителей к Китаю остается сложной задачей, широко диверсифицированный портфель сильных брендов LVMH по всей линейке продуктов и географическим регионам выгоден.

Бернстайн (Outperform)

- В то время как органический рост LVMH по моде и кожевенным товарам превзошел ожидания, он не смог противостоять обновленным ожиданиям на фоне недавнего крупного успеха Richemont, пишет аналитик Лука Солька.

- LVMH работает в Dior и других подразделениях

Джеффрис (холд)

- Результаты LVMH подтверждают «исключительный» характер ускорения четвертого квартала, о котором сообщают некоторые, и расходящийся спрос в пользу жесткой и мягкой роскоши, говорит аналитик Джеймс Гржиник.

- Разговоры о сильном показателе Dior в 2024 году и положительном двузначном показателе в январе-дате продаж в Louis Vuitton и Tiffany будут обсуждаться и контрастировать с долгосрочным восстановлением Китая.

Morgan Stanley (с избыточным весом)

- Настроения инвесторов на LVMH выросли, и аналитик Эдуар Обин ожидает, что «на первый взгляд» отчет разочарует инвесторов.

- Продажи LVMH 4Q превзошли консенсус примерно на 2%, что «меньше, чем то, что мы обычно наблюдаем в отчетном году класса люкс на сегодняшний день».

- Для «ключевого фактора настроения» в сегменте модных и кожаных товаров органические продажи упали на 1% в 4Q, что лучше, чем консенсус, но ниже ожиданий инвесторов примерно до 3%.

- Кроме того, ускорение продаж q/q в этом сегменте с 5% в 3Q до 1% в 4Q ниже, чем у конкурентов Richemont и Burberry Group.

РБК (выигрыш)

- "" Эти результаты неоднозначны, но, возможно, также, как и ожидалось, с верхней строкой немного лучше, как ожидалось после отчетов Richemont, Brunello Cucinelli и Burberry, в то время как маржа и прибыльность были ниже, чем ожидалось, пишет аналитик Пирал Дадхания.

- Консенсусные оценки на 2025 финансовый год могут снизиться на средние цифры

Bloomberg Intelligence

- LVMH подтвердил мнение о том, что замедление спроса в третьем квартале миновало свой надир на предметы роскоши, говорит аналитик Дебора Айткен, с постепенным подъемом во всех регионах в четвертом.

- Однако восстановление объема и ограниченное ценообразование могут занять два года, чтобы восстановить более слабую операционную маржу.

LVMH Главный исполнительный директор Бернард Арно (Bernard Arnault) дал инвесторам представление о прогнозируемой форме восстановления рынка роскоши: Я ожидаю, что мы увидим новый рынок. Постепенное восстановление«Окружающая среда сильно пострадала от Covid, затем произошло сильное восстановление, а затем еще один кризис — кризис недвижимости, поэтому это займет некоторое время», — сказал он. "

Тайлер Дерден

Свадьба, 01/29/2025 - 07:20